2025 AppMagic monetization report के अनुसार, mobile games market लगातार grow कर रहा है, हालांकि पिछले सालों की तुलना में pace थोड़ा धीमा है। Global in-app purchase revenue $55.2 billion से बढ़कर $57.1 billion हो गया, जिसका मुख्य कारण App Store पर हुई वृद्धि है, जहां spending 5.4% बढ़ी। Google Play लगभग flat रहा। Midcore और casual titles में मामूली वृद्धि हुई, जबकि hypercasual और hybridcasual games ने सबसे मजबूत surge पोस्ट किया, जो पिछले साल की तुलना में लगभग दोगुना हो गया, भले ही वे एक छोटी base से शुरू हुए थे।

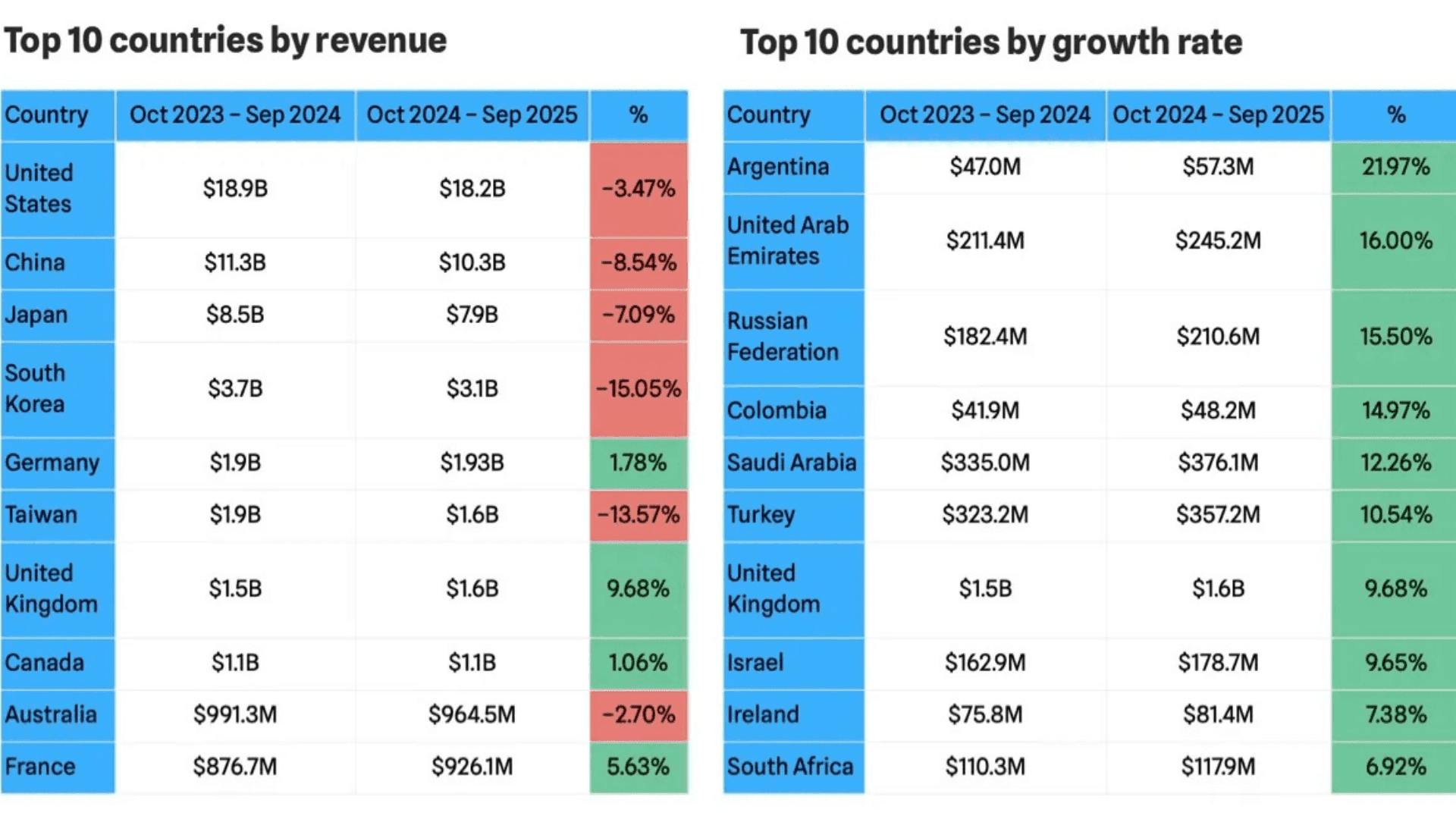

Regional performance में काफी भिन्नता देखी गई। United States, China, Japan, और South Korea प्रमुख contributors बने रहे, लेकिन कई Asian markets ने revenue में भारी गिरावट दर्ज की। इस बीच, Europe के कुछ हिस्सों और Argentina और UAE जैसे emerging regions ने notable gains दर्ज किए। AppMagic का data बताता है कि revenue growth धीरे-धीरे traditional strongholds से हटकर उन markets की ओर बढ़ रहा है जहां अर्थव्यवस्थाएं और currency fluctuations अधिक volatile हैं।

Direct-to-Consumer Options का बदलता परिदृश्य

Alternative payment integrations का चलन जारी रहा, जिसमें 2024 की शुरुआत से payment SDK usage में 12% की वृद्धि हुई। YooKassa, Xsolla, और Card.io जैसे solutions ने सबसे strong momentum देखा, जबकि Stripe, Paystack, और PayU downward trend पर रहे। Integration activity 2024 की गर्मियों के दौरान peak पर पहुंची और फिर स्थिर हो गई, जिसमें Samsung Pay ने Tizen support के अंत के कारण व्यापक industry shifts के बजाय removals में एक spike देखा।

United States में, top-grossing 100 games में D2C revenue पिछले साल की तुलना में 46% बढ़ गया। हालांकि, अब कम titles में D2C tools शामिल हैं। 2024 के अंत में 72% से 2025 की पहली छमाही में यह share 62% तक गिर गया, जिससे पता चलता है कि D2C spending बढ़ रही है, लेकिन top earners के बीच adoption कम हो रहा है। जो Publishers इन channels को बनाए रखते हैं, वे भाग लेने वाले titles की संख्या कम होने पर भी उनसे अधिक value generate करते दिख रहे हैं।

Strategy Games में वृद्धि जारी

Strategy titles ने किसी भी major genre में सबसे मजबूत उछाल देखा, जिसमें revenue 2025 में $13.5 billion तक पहुंच गया। दोनों major storefronts ने meaningful growth देखा, और card battlers, tactical projects, और 4X strategy जैसे subgenres ने significant gains दर्ज किए। केवल MOBAs में गिरावट आई। AppMagic इस बात पर प्रकाश डालता है कि genre का अधिकांश revenue Asian publishers से आता है जिनके early gameplay loops अक्सर deeper systems को mask करते हैं।

U.S. player spending patterns से पता चलता है कि strategy players mobile पर highest-value payers में से हैं। Day 90 तक, strategy titles में प्रति payer spending casino players की तुलना में लगभग दोगुनी है। iOS users, Android users की तुलना में काफी अधिक खर्च करते हैं, अक्सर प्रति transaction $15 से अधिक, और $99 packs जैसे high-priced bundles top revenue sources में नियमित रूप से दिखाई देते हैं।

RPGs के लिए एक कठिन वर्ष

RPGs ने 2025 में सबसे severe downturns में से एक का अनुभव किया। Revenue $13.7 billion से घटकर $11.6 billion हो गया, जिसमें दोनों platforms समान दरों पर गिरे। China ने 25% की सबसे steep regional declines में से एक पोस्ट किया। Tactical RPGs और roguelikes ने rare bright spots पेश किए, लेकिन अधिकांश subgenres सिकुड़ गए।

United States में Payment behavior platforms के बीच contrasting trends दिखाता है। Google Play पर, purchase frequency और ARPPU दोनों में sharp decline देखी गई। App Store पर, दोनों fronts पर spending बढ़ी, और first-purchase prices औसतन लगभग $18 तक पहुंच गए। Hard-currency bundles और large package offers revenue generators बने हुए हैं। कुछ RPGs non-spending players के बीच conversion को व्यापक बनाने के लिए low-cost event bundles के साथ प्रयोग कर रहे हैं।

Puzzle Games नए Subgenres के साथ विस्तार कर रहे हैं

Puzzle games $7.7 billion से बढ़कर $8.8 billion हो गए, जिसका मुख्य कारण App Store users थे। Block Puzzle और Fill & Organize सहित कई छोटे subgenres explode हुए। Match-3 ने steady growth जारी रखा, पिछले साल की तुलना में लगभग $200 million जोड़े। Find the Difference और bubble shooters में गिरावट ने कुछ momentum को offset किया लेकिन समग्र विस्तार को नहीं रोका।

Top U.S. puzzle titles में, ARPPU में थोड़ी गिरावट आई और iOS पर purchase frequency में sharp decline हुई। हालांकि, purchase values में महत्वपूर्ण वृद्धि हुई, जो higher-priced transactions की ओर shift दिखाती है। अधिकांश revenue अब $6 और $15 के बीच priced LiveOps-linked offers से आता है। कुछ developers payers के लिए engagement और flexibility में सुधार के लिए customizable bundles को recurring features में बदल रहे हैं।

Casino Spending प्रमुख बाजारों में धीमा

Casino games 2025 में $7.8 billion से घटकर $7.2 billion हो गए। U.S. market 11% गिरा, हालांकि UK और Germany slight growth के साथ stable रहे। Bingo और card-based casino games ने small gains पोस्ट किए, लेकिन slots और Coin Looter games में noticeable slide देखी गई।

दोनों platforms पर Payment activity में गिरावट आई। Google Play ने ARPPU और purchase frequency में sharp declines दिखाए, जबकि iOS ने कम purchases के बावजूद higher ARPPU देखा। Currency bundles segment में revenue पर हावी रहे।

Simulation में Steady Growth

Simulation titles $4.8 billion तक बढ़ गए, जिसका मुख्य support App Store से मिला। iOS और Android earnings के बीच का अंतर साल भर में और बढ़ गया। Sandbox games ने genre के अधिकांश gains को बढ़ाया, जबकि work और animal simulators जैसी छोटी categories low starting points से दोगुनी से अधिक हो गईं। Idol Training और fishing simulators में गिरावट आई।

United States में, purchase frequency में गिरावट आई, लेकिन iOS ARPPU में वृद्धि हुई जबकि Google Play ARPPU में गिरावट आई। दोनों platforms पर Purchase values में sharp increase हुई, खासकर App Store पर। Currency bundles revenue के core driver बने रहे, जो अधिकांश top titles में 40% से अधिक spending के लिए जिम्मेदार थे।

Hybridcasual Market Growth में सबसे आगे

Hybridcasual सबसे तेजी से बढ़ने वाली category बनी रही, जो 2025 में $390 million से बढ़कर $733 million हो गई। यह segment लगातार विकसित हो रहा है क्योंकि developers simple core loops पर deeper gameplay systems और more advanced monetization को layer कर रहे हैं। New hybridcasual titles अधिक बार top-grossing charts पर पहुंच रहे हैं, यह दर्शाता है कि category competition के लिए खुली है।

United States से Payment data strong performance दिखाता है। Google Play पर Purchase frequency में महत्वपूर्ण वृद्धि हुई और iOS पर अधिक मामूली वृद्धि हुई, जबकि दोनों platforms पर ARPPU में वृद्धि हुई। Google Play पर Purchase values में गिरावट आई लेकिन App Store पर वृद्धि हुई। अधिकांश revenue low-priced currency bundles, limited-time loss offers, और seasonal passes से आता है।

Source: GameDevReports

Frequently Asked Questions (FAQs)

2025 में mobile gaming में सबसे बड़े growth genres कौन से थे?

Strategy, puzzle, simulation, और विशेष रूप से hybridcasual games ने सबसे मजबूत growth देखा, जिसमें hybridcasual पिछले साल की तुलना में लगभग दोगुना हो गया।

RPG revenue में इतनी sharp decline क्यों हुई?

RPGs ने प्रमुख Asian markets, विशेष रूप से China में major declines देखे। Tactical RPGs और roguelikes को छोड़कर अधिकांश subgenres सिकुड़ गए।

क्या D2C mobile gaming में अभी भी बढ़ रहा है?

हाँ। D2C revenue में significant increase हुआ है, हालांकि पिछले साल की तुलना में कम top U.S. games D2C tools का उपयोग कर रहे हैं।

किस platform ने overall monetization में stronger performance दिखाया?

अधिकांश genres में, App Store ने Google Play की तुलना में stronger ARPPU और higher average purchase values दिखाए।

Hybridcasual growth को क्या बढ़ावा दे रहा है?

Higher download volumes, deeper monetization, और increasingly complex gameplay systems hybridcasual games को top-grossing rankings तक पहुंचने में मदद कर रहे हैं।

क्या 2025 में players प्रति purchase अधिक या कम खर्च कर रहे हैं?

यह platform पर निर्भर करता है। iOS users आम तौर पर लगभग सभी genres में प्रति purchase अधिक खर्च कर रहे हैं, जबकि Google Play trends category के अनुसार भिन्न होते हैं।