एक सहयोगी प्रयास में, Lumikai और Google ने अभी-अभी अपनी State of India Gaming Report FY23 प्रकाशित की है। रिपोर्ट में भारतीय गेमिंग इंडस्ट्री में महत्वपूर्ण ग्रोथ की उम्मीद की गई है, जिसमें Real Money Gaming (RMG) सेगमेंट को छोड़कर, वर्तमान $1.1 बिलियन के मूल्यांकन से 2028 तक $7.5 बिलियन तक बढ़ने का अनुमान है। इस आर्टिकल में, हम रिपोर्ट के मुख्य बिंदुओं को तोड़ेंगे और web3 गेमिंग कम्युनिटी के लिए valuable insights प्रदान करेंगे।

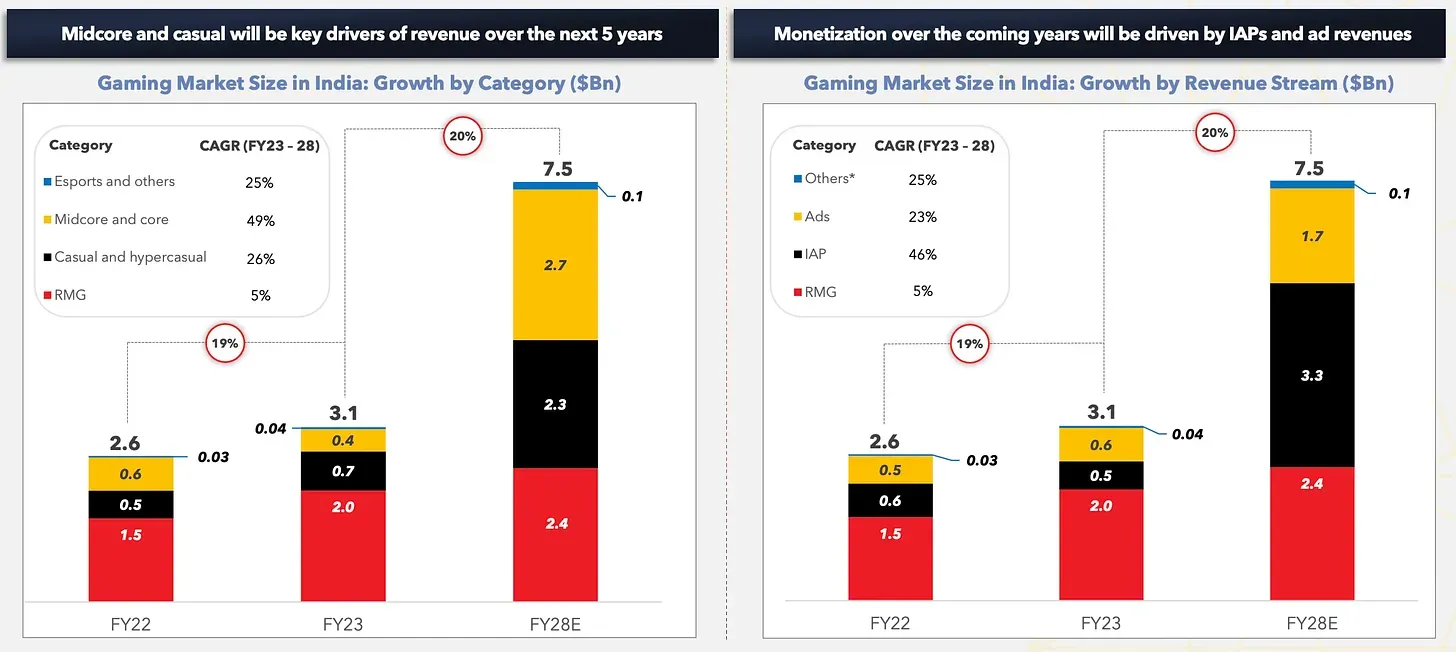

भारतीय गेमिंग सेक्टर विस्तार के लिए तैयार है, जिसमें कुल मार्केट 2023 में $3.1 बिलियन तक पहुंचने की उम्मीद है। मोबाइल गेम्स $1.1 बिलियन का योगदान करते हैं, जबकि RMG गेम्स हावी हैं। हालांकि, अक्टूबर में RMG गेम्स में जमा पर 28% टैक्स की घोषणा के साथ एक हालिया डेवलपमेंट हुआ, जिसने इंडस्ट्री को प्रभावित किया। टैक्स लगाने के जवाब में, Lumikai और Google ने 2028 तक पूरे गेमिंग सेगमेंट के लिए 5% की वार्षिक ग्रोथ रेट का अनुमान लगाया है। इसके विपरीत, मोबाइल गेम्स में ग्रोथ देखने की उम्मीद है। Casual गेम्स 2023 में $0.7 बिलियन से बढ़कर 2028 में $2.3 बिलियन होने का अनुमान है, जिसमें 26% की औसत वार्षिक ग्रोथ रेट है। mid-core और hardcore कैटेगरी में, ग्रोथ 2028 में $0.4 बिलियन से बढ़कर $2.7 बिलियन होने वाली है, जो 49% की औसत वार्षिक ग्रोथ रेट को दर्शाती है।

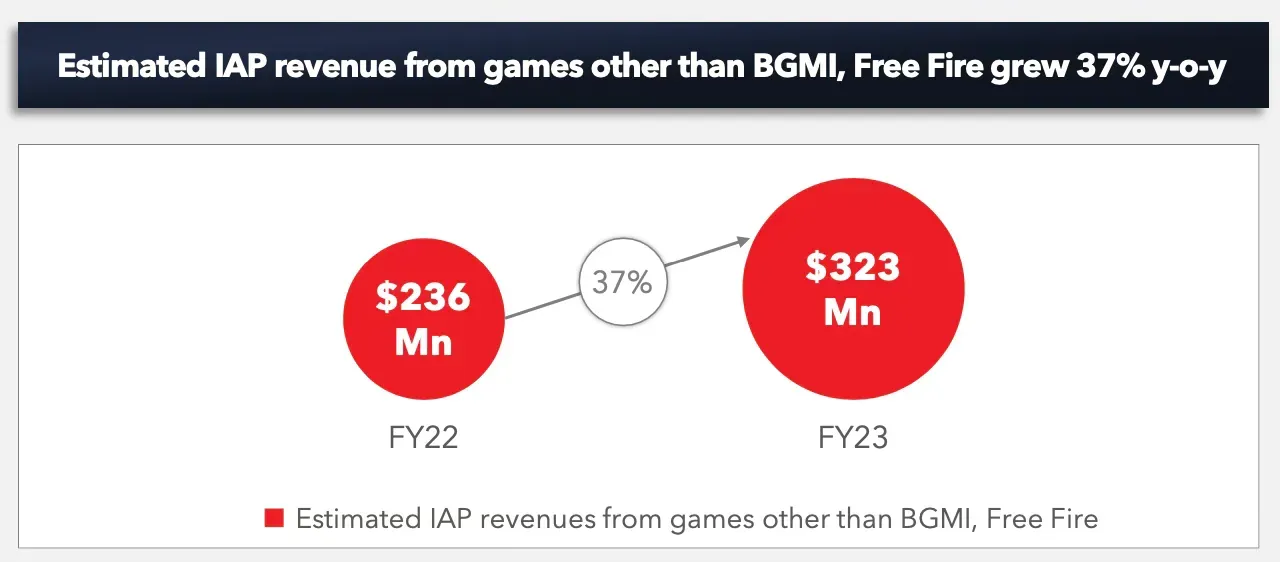

Battlegrounds Mobile India और Garena: Free Fire जैसे प्रमुख प्लेयर्स को छोड़कर, in-game payments में उल्लेखनीय वृद्धि देखी गई। 2023 में, प्लेयर्स ने अन्य टाइटल्स में in-game purchases पर $323 मिलियन खर्च किए, जो पिछले वर्ष की तुलना में 37% की ग्रोथ दर्शाता है। भारत में दो सबसे बड़े Battle Royale गेम्स का प्रभुत्व, जो वार्षिक राजस्व में लगभग $180 मिलियन का योगदान करते हैं, मार्केट में उनकी भूमिका को रेखांकित करता है।

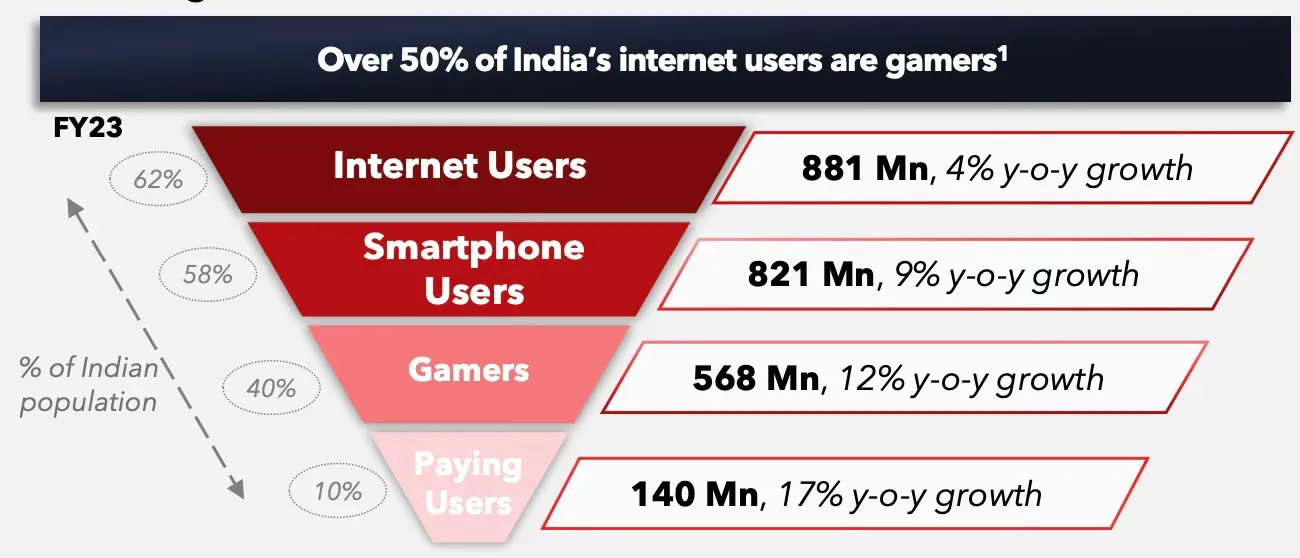

Lumikai और Google का अनुमान है कि अगले पांच वर्षों के भीतर in-game transactions में सात गुना वृद्धि और advertising revenue में तीन गुना वृद्धि होगी। भारत में वर्तमान में 568 मिलियन प्लेयर्स हैं, जिनमें 140 मिलियन paying प्लेयर्स हैं, जो प्रति सप्ताह औसतन 10-12 घंटे गेमिंग पर खर्च करते हैं।

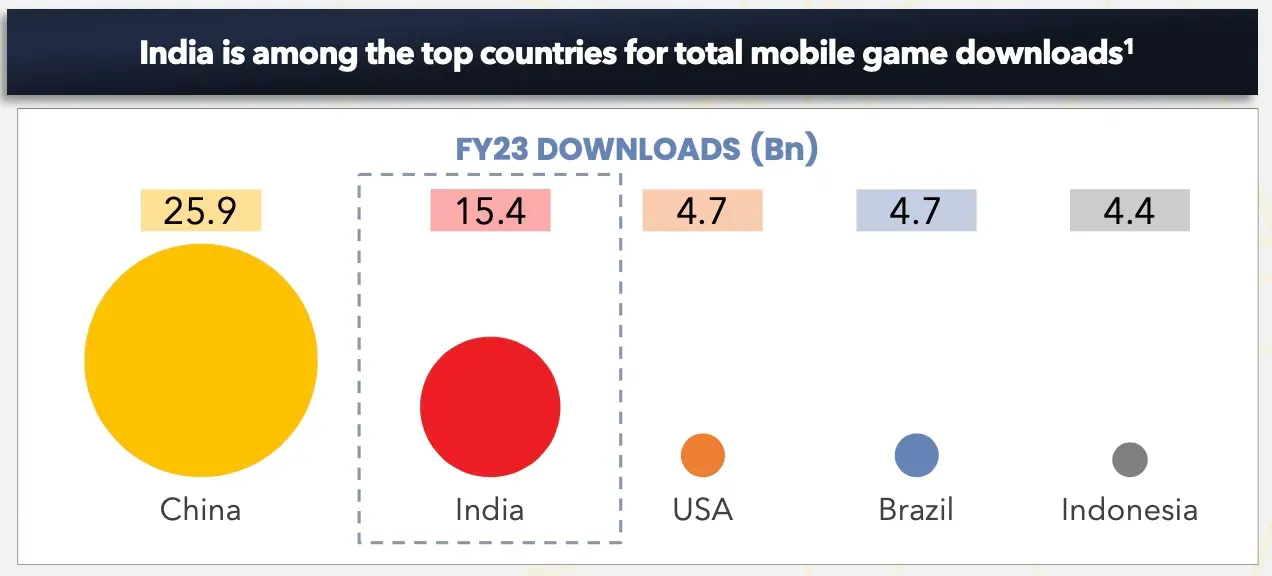

दिलचस्प बात यह है कि demographic breakdown से पता चलता है कि 59% गेमर्स पुरुष हैं और 41% महिला हैं, जिनमें से अधिकांश (50%) 18 से 30 वर्ष की आयु वर्ग में आते हैं। इस क्षेत्र में महिला गेमर्स की संख्या बढ़ रही है, आप एशिया में महिला गेमर्स की ग्रोथ के बारे में हमारी पिछली रिपोर्ट में अधिक पढ़ सकते हैं। विशेष रूप से, गैर-प्रमुख शहर महत्वपूर्ण योगदान करते हैं, जो पूरे गेमिंग ऑडियंस का 66% हिस्सा हैं। मोबाइल गेम डाउनलोड (प्रति वर्ष 15.4 बिलियन) के मामले में भारत चीन के बाद दूसरा सबसे बड़ा मार्केट है, जिसके बाद संयुक्त राज्य अमेरिका (प्रति वर्ष 4.7 बिलियन), ब्राजील (प्रति वर्ष 4.7 बिलियन), और इंडोनेशिया (प्रति वर्ष 4.4 बिलियन) हैं।

भारत में web3 गेमिंग के लिए एक महत्वपूर्ण डेवलपमेंट में, Kratos Studios, जो IndiGG के निर्माता हैं, ने हाल ही में Kratos Games Network पेश किया। इस strategic initiative में INR 50 करोड़ (लगभग $5-6 मिलियन) का निवेश शामिल था और इसका उद्देश्य भारत और अन्य promising मार्केट्स में उभरते web3 गेमिंग स्टूडियोज का समर्थन करना है। मार्च 2024 तक 10 से 15 स्टूडियोज के शुरुआती समूह की पहचान करने की योजना है। Manish Agarwal, Kratos Studios के संस्थापक, के पास गेमिंग इंडस्ट्री में 15 से अधिक वर्षों का अनुभव है, जिसमें Nazara, भारत की पहली publicly listed गेमिंग कंपनी के CEO के रूप में उनकी पिछली भूमिका भी शामिल है, अग्रवाल इस महत्वाकांक्षी उद्यम में विशेषज्ञता का खजाना लाते हैं। Kratos Games Network की घोषणा ने web3 गेमिंग इंडस्ट्री के भीतर काफी रुचि पैदा की है। कार्यक्रम का प्राथमिक उद्देश्य web2 गेमिंग डेवलपमेंट स्टूडियोज को grant प्रदान करना और उन्हें web3 गेमिंग में transition करने में सहायता करना है।

एक व्यापक संदर्भ में, ये निष्कर्ष भारतीय गेमिंग इंडस्ट्री की क्षमता को रेखांकित करते हैं, इसे global गेमिंग landscape में एक प्रमुख खिलाड़ी के रूप में स्थापित करते हैं। जैसे-जैसे इंडस्ट्री विकसित होती जा रही है, इन insights की प्रासंगिकता web3 गेमिंग के क्षेत्र तक फैली हुई है, जो गेमिंग और blockchain technologies के intersection में transformative shifts और अवसरों का संकेत देती है। भारतीय गेमिंग renaissance में गेमर्स और इंडस्ट्री stakeholders दोनों के लिए भविष्य आशाजनक प्रतीत होता है।