Aream & Co. ने Q3 2025 गेमिंग इंडस्ट्री के ट्रेंड्स पर अपनी लेटेस्ट रिपोर्ट जारी की है, जिसमें रिकॉर्ड M&A एक्टिविटी, स्ट्रॉन्ग PC परफॉरमेंस, मोबाइल डाउनलोड्स में गिरावट और प्राइवेट इन्वेस्टमेंट की चुनौतियों पर प्रकाश डाला गया है। Q3 2025 में ग्लोबल गेमिंग इंडस्ट्री ने विरोधाभासी ट्रेंड्स का अनुभव किया, जिसमें इन-ऐप परचेज (IAP) रेवेन्यू के रिकॉर्ड स्तर के साथ ओवरऑल गेम डाउनलोड्स में गिरावट आई।

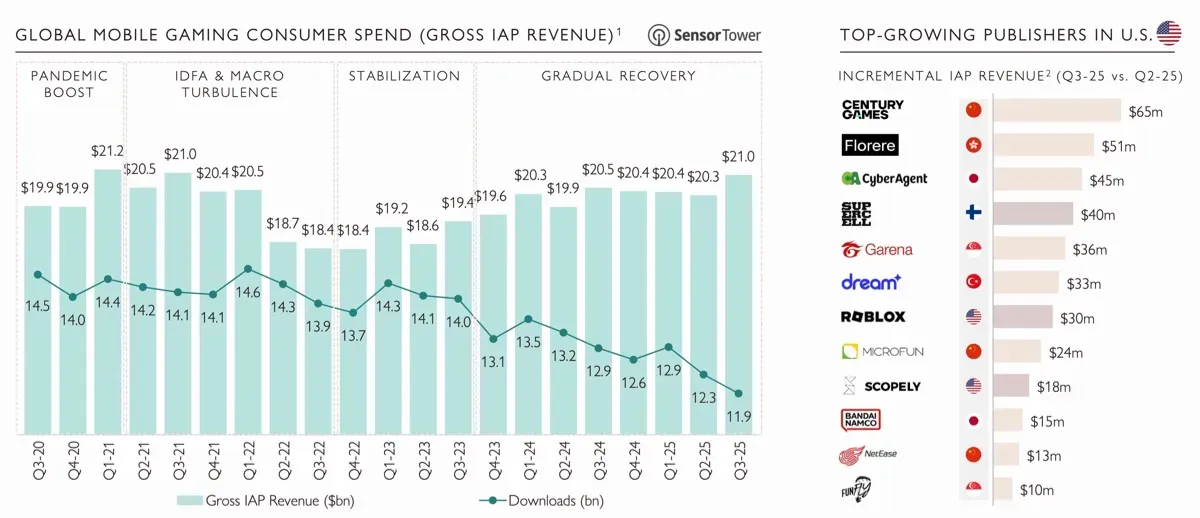

Sensor Tower के अनुसार, टोटल डाउनलोड्स 11.9 बिलियन तक पहुंच गए, जो पिछले पांच सालों में सबसे कम है, जबकि IAP रेवेन्यू चार साल के हाई पर पहुंच गया। यह दर्शाता है कि जहां कम गेम्स इंस्टॉल हो रहे हैं, वहीं जो प्लेयर्स एंगेज्ड हैं, वे इन-गेम कंटेंट पर अधिक खर्च कर रहे हैं।

Q3 2025 में सबसे बड़े गेमिंग डील्स

आने वाले महीनों में रेगुलेटरी चेंजेस से मोबाइल रेवेन्यू पर असर पड़ने की उम्मीद है। 22 अक्टूबर से, U.S. डेवलपर्स को Google Play पर एक्सटर्नल पेमेंट मेथड्स को इंटीग्रेट करने और यूजर्स को स्टोर इकोसिस्टम के बाहर परचेजिंग ऑप्शन्स के बारे में इन्फॉर्म करने की परमिशन होगी, जो iOS पर पहले लागू किए गए चेंजेस के समान है। Xsolla के Buy Button के साथ iOS पर शुरुआती एक्सपेरिमेंट्स ने रेवेन्यू में 120% तक की वृद्धि दिखाई, और Android पर भी इसी तरह के रिजल्ट्स की उम्मीद है।

एशियाई डेवलपर्स ने U.S. में रेवेन्यू ग्रोथ का नेतृत्व किया, जिसमें Century Games, Florere और CyberAgent ने Q2 2025 की तुलना में उल्लेखनीय वृद्धि दिखाई। चीन, वियतनाम और साइप्रस के पब्लिशर्स ने डाउनलोड नंबर्स पर डोमिनेट किया, जबकि पाकिस्तान के पब्लिशर्स ने साल-दर-साल 27% की वृद्धि हासिल की।

IAP रेवेन्यू के मामले में, चीन, U.S. और जापान सबसे मजबूत मार्केट बने हुए हैं, जो रेवेन्यू और ऑडियंस एक्सपेंशन दोनों में एशियाई कंपनियों के निरंतर प्रभुत्व को उजागर करता है, जबकि वेस्टर्न डेवलपर्स में ठहराव देखा गया है।

Q3 2025 में सबसे बड़े गेमिंग डील्स

PC और कंसोल मार्केट ट्रेंड्स

PC गेमिंग मार्केट में लगातार ग्रोथ देखी गई, जिसमें Steam ने पिछले पांच सालों में अपना बेस्ट क्वार्टर पोस्ट किया। प्लेटफॉर्म के लिए टोटल रेवेन्यू $4.8 बिलियन तक पहुंच गया, जिसमें से $3.7 बिलियन पेड गेम्स से आया। इस परफॉरमेंस में योगदान देने वाले मेजर रिलीज में Borderlands 4, Dying Light: The Beast और Hollow Knight: Silksong शामिल थे। इनमें से, केवल Wuchang: Fallen Feathers एक नया IP था जो किसी मौजूदा फ्रैंचाइज़ी से जुड़ा नहीं था।

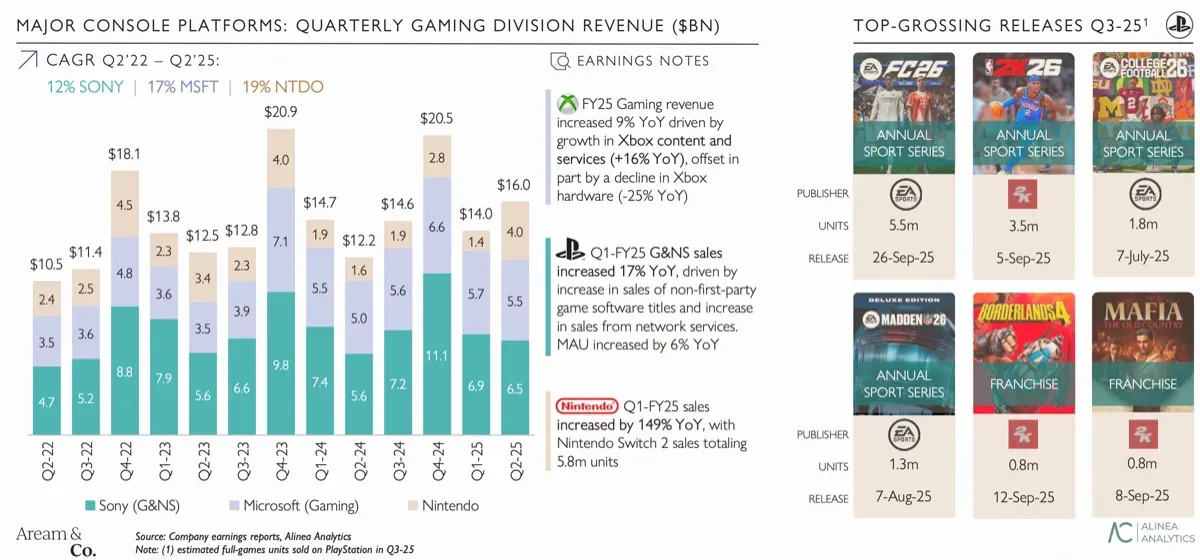

कंसोल परफॉरमेंस मिक्स्ड था। Nintendo ने Switch 2 के साथ रिकॉर्ड सेल्स हासिल की, जबकि Xbox Series की परचेज पिछले साल की तुलना में 25% गिर गई। Sony स्टेबल रहा, एंगेजमेंट बनाए रखने के लिए फ्रैंचाइज़ी टाइटल्स और स्पोर्ट्स गेम्स पर निर्भर रहा। प्लेटफॉर्म एक्टिविटी के मामले में, Roblox ने अपनी लाइब्रेरी में कॉन्करेंट यूजर्स में Steam को पीछे छोड़ दिया, जबकि Fortnite में एंगेजमेंट में गिरावट जारी रही। स्ट्रीमिंग प्लेटफॉर्म्स में भी यूजर बिहेवियर में बदलाव देखा जा रहा है, जिसमें Kick Twitch के लिए एक ग्रोइंग कंपटीटर के रूप में उभर रहा है।

Q3 2025 में सबसे बड़े गेमिंग डील्स

मर्जर्स और एक्विजिशन

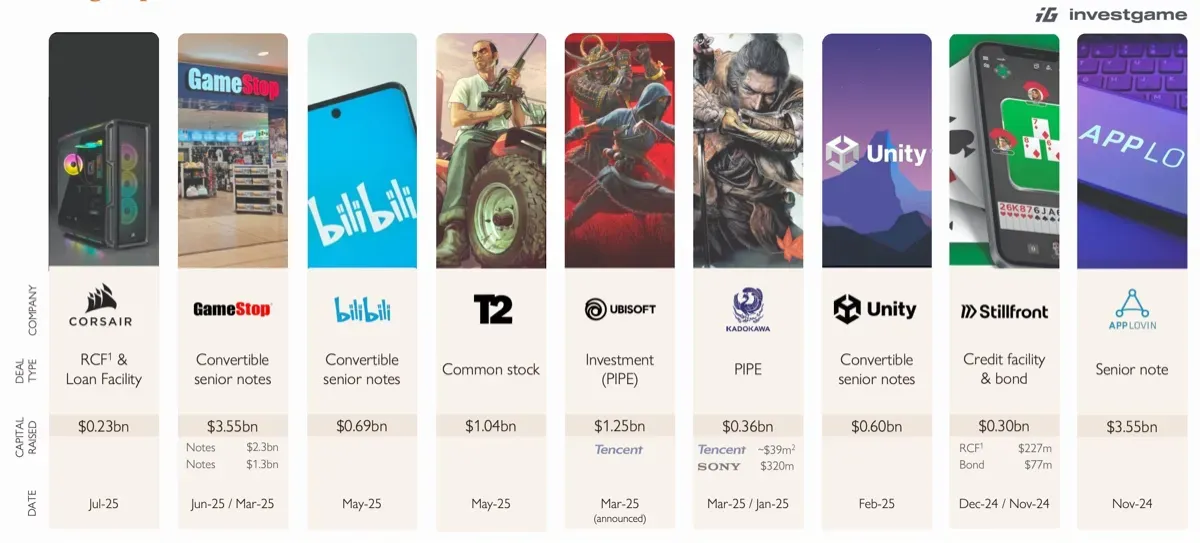

Q3 2025 गेमिंग में मर्जर्स और एक्विजिशन (M&A) के लिए एक उल्लेखनीय क्वार्टर था। कुल 49 M&A डील्स की रिपोर्ट की गई, जिनकी कुल वैल्यू $56.9 बिलियन थी, जिसमें पेंडिंग Electronic Arts एक्विजिशन भी शामिल था। EA को छोड़कर, महत्वपूर्ण डील्स में AppLovin द्वारा $800 मिलियन में एक गेमिंग पोर्टफोलियो का एक्विजिशन, Sony द्वारा Bandai Namco में $464 मिलियन में 2.5% स्टेक परचेज और Prime Insights के लिए $250 मिलियन शामिल थे।

एक मजबूत फर्स्ट हाफ के बाद Q3 में पब्लिक मार्केट एक्टिविटी धीमी हो गई, जिसमें पहले नौ महीनों के लिए टोटल डील वॉल्यूम $10.4 बिलियन तक पहुंच गया, हालांकि डील्स की संख्या पिछले साल की तुलना में थोड़ी कम हुई। पिछले पांच सालों में, M&A एक्टिविटी ने प्रोप्राइटरी इंटेलेक्चुअल प्रॉपर्टी वाले एस्टैब्लिश्ड डेवलपर्स और पब्लिशर्स पर ध्यान केंद्रित किया है।

EA और Activision Blizzard जैसे मेजर डील्स के लिए वैल्यूएशन मल्टीपल्स तुलनीय रहे, जिसमें EV/Revenue रेश्यो 7.4x और 7.6x के बीच और EV/EBITDA रेश्यो 20.8x से 21.2x था। प्राइवेट इक्विटी पार्टिसिपेशन भी बढ़ा है, विशेष रूप से Tencent, Krafton और Nazara सहित एशियाई स्ट्रेटेजिक इन्वेस्टर्स से, जो तेजी से वेस्टर्न गेमिंग कंपनियों को टारगेट कर रहे हैं।

Q3 2025 में सबसे बड़े गेमिंग डील्स

पब्लिक मार्केट परफॉरमेंस

गेमिंग कंपनियों ने पिछले 2.5 सालों में Nasdaq पर अंडरपरफॉर्म किया, जिसमें Nasdaq के लिए 118% की ओवरऑल वृद्धि हुई, जबकि डाइवर्सिफाइड गेमिंग होल्डिंग्स के लिए 84% थी। Nintendo, Sony, Electronic Arts, Bandai Namco और Tencent जैसी बड़ी, डाइवर्सिफाइड कंपनियों ने मार्केट फ्लक्चुएशन्स के प्रति अधिक रेजिलिएंस दिखाई।

Capcom, Embracer Group, Ubisoft और Square Enix जैसे PC और कंसोल डेवलपर्स ने जनवरी 2023 से 22% की इंडेक्स ग्रोथ देखी, जबकि मोबाइल कंपनियों को गिरते वैल्यूएशन का सामना करना पड़ा। वेस्टर्न मोबाइल पब्लिशर्स के वैल्यू में 38% की कमी आई, और एशियाई मोबाइल डेवलपर्स में इसी अवधि में 2% की गिरावट आई।

वैल्यूएशन मल्टीपल्स इन ट्रेंड्स को और दर्शाते हैं। वेस्टर्न मोबाइल कंपनियों ने 4.5x EV/NTM EBITDA पर ट्रेड किया, एशियाई मोबाइल कंपनियों ने 10.1x पर, और PC/कंसोल डेवलपर्स ने 14.2x पर। डाइवर्सिफाइड गेमिंग होल्डिंग्स ने 16.2x EV/NTM EBITDA पर उच्चतम मल्टीपल्स बनाए रखे, जो डाइवर्स पोर्टफोलियो वाली कंपनियों में मजबूत इन्वेस्टर कॉन्फिडेंस को दर्शाता है।

Q3 2025 में सबसे बड़े गेमिंग डील्स

प्राइवेट इन्वेस्टमेंट की चुनौतियां

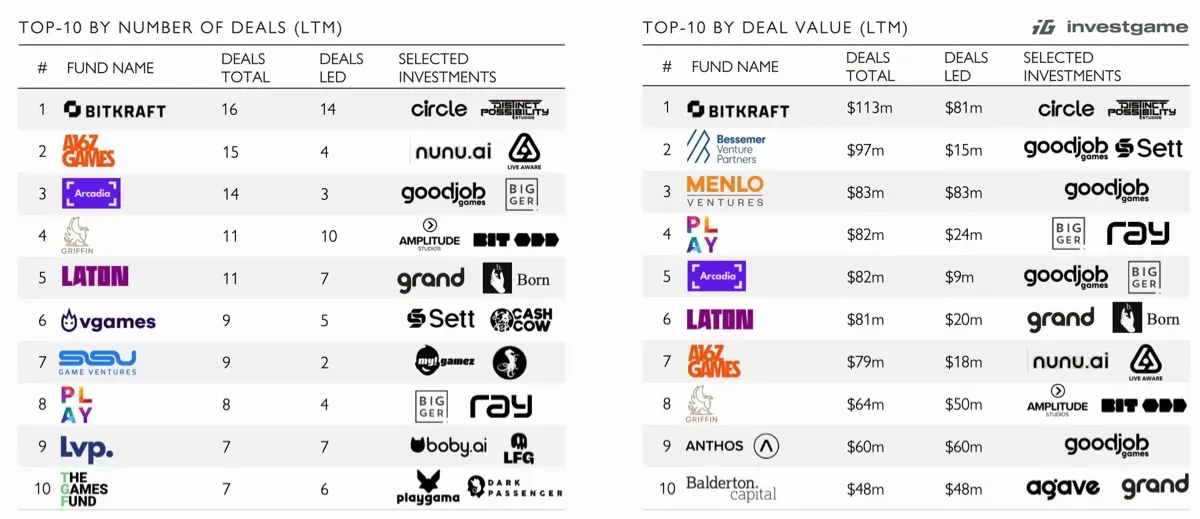

Q3 2025 में गेमिंग इंडस्ट्री में प्राइवेट इन्वेस्टमेंट हिस्टोरिकली लो लेवल्स पर जारी रहा। साल के पहले नौ महीनों में 265 डील्स में $1.5 बिलियन का इन्वेस्टमेंट हुआ, जो पिछले साल की तुलना में 63% की गिरावट है। अर्ली-स्टेज फंडिंग, विशेष रूप से प्री-सीड और सीड राउंड्स, ने 125 डील्स में $0.5 बिलियन का योगदान दिया, जबकि सीरीज A फंडिंग 22 डील्स में $0.3 बिलियन तक गिर गई, जो पांच साल के निचले स्तर पर पहुंच गई।

इन चुनौतियों के बावजूद, सर्विसेज और टेक्नोलॉजी-रिलेटेड गेमिंग सेक्टर्स में कुछ कंपनियों ने बड़े इन्वेस्टमेंट देखे। Viture, Decart और Appcharge ने सामूहिक रूप से सीरीज B राउंड्स में $258 मिलियन जुटाए। पिछले 12 महीनों में लीडिंग इन्वेस्टर्स में Bitkraft, A16Z Games, Arcadia, Bessemer Venture Partners और Menlo Ventures शामिल हैं।

Q3 2025 में सबसे बड़े गेमिंग डील्स

फ्यूचर आउटलुक

Q3 2025 की रिपोर्ट गेमिंग इंडस्ट्री को एक चौराहे पर उजागर करती है। रिकॉर्ड M&A एक्टिविटी और मजबूत PC परफॉरमेंस मोबाइल एंगेजमेंट में गिरावट और हिस्टोरिकली लो प्राइवेट इन्वेस्टमेंट्स के विपरीत हैं। एशियाई डेवलपर्स रेवेन्यू और ऑडियंस शेयर दोनों में विस्तार करना जारी रखे हुए हैं, जबकि वेस्टर्न मोबाइल कंपनियों को बढ़ते दबाव का सामना करना पड़ रहा है।

मोबाइल पेमेंट मेथड्स पर रेगुलेटरी चेंजेस और Kick जैसे उभरते प्लेटफॉर्म्स आने वाले महीनों में मार्केट डायनामिक्स को प्रभावित कर सकते हैं, जो डाइवर्सिफिकेशन और रेवेन्यू ग्रोथ के अवसर प्रदान करते हैं।

अक्सर पूछे जाने वाले प्रश्न (FAQs)

Q3 2025 में गेमिंग मार्केट की ओवरऑल स्थिति क्या थी? गेमिंग मार्केट में ग्लोबल गेम डाउनलोड्स में गिरावट के बावजूद रिकॉर्ड इन-ऐप परचेज रेवेन्यू देखा गया। PC और कंसोल प्लेटफॉर्म्स ने मजबूती से परफॉरम किया, जबकि मोबाइल डाउनलोड्स और एंगेजमेंट में गिरावट जारी रही।

किस रीजन ने रेवेन्यू ग्रोथ का नेतृत्व किया? रेवेन्यू ग्रोथ का नेतृत्व मुख्य रूप से एशियाई डेवलपर्स ने किया, विशेष रूप से चीन, जापान और पाकिस्तान से। वेस्टर्न डेवलपर्स ने रेवेन्यू और एक्टिव यूजर नंबर्स दोनों में ठहराव का अनुभव किया।

Q3 2025 में M&A एक्टिविटी ने कैसा परफॉरम किया? M&A एक्टिविटी मजबूत बनी रही, जिसमें 49 कंप्लीटेड डील्स का कुल मूल्य $56.9 बिलियन था। प्रमुख ट्रांजैक्शन में AppLovin का पोर्टफोलियो एक्विजिशन और Bandai Namco में Sony का स्टेक शामिल था। एशियाई स्ट्रेटेजिक इन्वेस्टर्स ने वेस्टर्न गेमिंग कंपनियों में बढ़ती रुचि दिखाई।

प्राइवेट इन्वेस्टमेंट में क्या ट्रेंड्स दिख रहे हैं? प्राइवेट इन्वेस्टमेंट हिस्टोरिकली लो लेवल्स पर पहुंच गया, जो 2025 के पहले नौ महीनों में 265 डील्स में कुल $1.5 बिलियन था। अर्ली-स्टेज और सीरीज A फंडिंग विशेष रूप से प्रभावित हुए, जिसमें महत्वपूर्ण गिरावट देखी गई।

पब्लिक गेमिंग कंपनियां कैसा परफॉरम कर रही हैं? पब्लिक गेमिंग कंपनियों ने मिक्स्ड रिजल्ट्स दिखाए। Nintendo, Sony, Electronic Arts, Bandai Namco और Tencent जैसी डाइवर्सिफाइड होल्डिंग्स ने रेजिलिएंस का प्रदर्शन किया, जबकि वेस्टर्न मोबाइल कंपनियों में तेज गिरावट देखी गई। PC और कंसोल डेवलपर्स ने ओवरऑल मजबूत वैल्यूएशन बनाए रखा।

मोबाइल मार्केट को कौन से आगामी चेंजेस प्रभावित कर सकते हैं? 22 अक्टूबर से, U.S. डेवलपर्स Google Play पर एक्सटर्नल पेमेंट मेथड्स को इंटीग्रेट कर पाएंगे। यह बदलाव रेवेन्यू के अवसरों को बढ़ा सकता है और मोबाइल गेमिंग के लिए कॉम्पिटिटिव लैंडस्केप को बदल सकता है।