Le rapport de monétisation AppMagic 2025 révèle un marché des jeux mobiles qui continue de croître, bien qu'à un rythme plus lent que les années précédentes. Les revenus mondiaux des achats in-app ont légèrement augmenté, passant de 55,2 milliards de dollars à 57,1 milliards de dollars, principalement grâce aux gains sur l'App Store, où les dépenses ont augmenté de 5,4 %. Google Play est resté pratiquement stable. Les titres midcore et casual ont connu une expansion modeste, tandis que les jeux hypercasual et hybridcasual ont enregistré la plus forte augmentation, doublant presque d'une année sur l'autre malgré une base de départ plus petite.

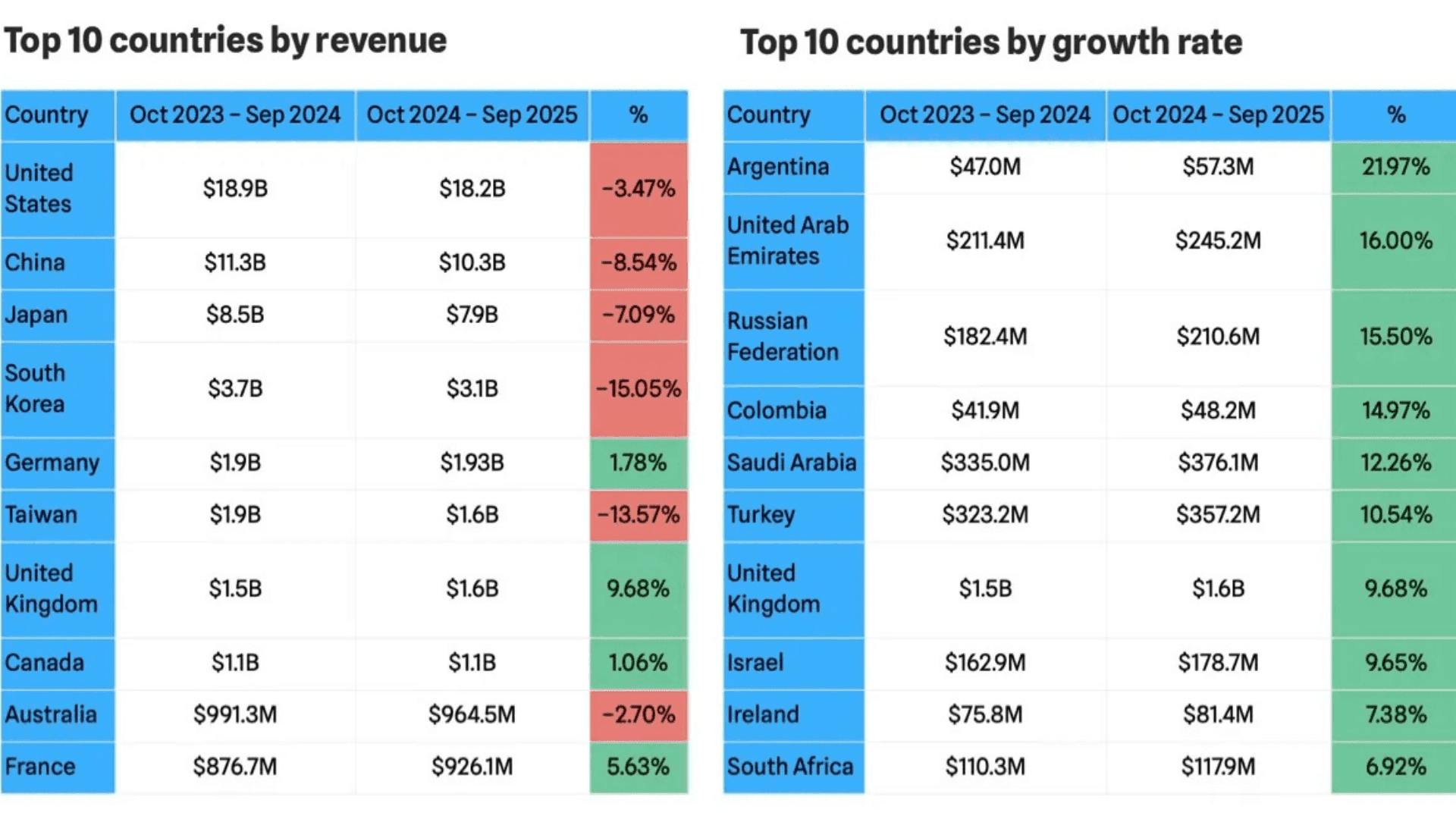

La performance régionale a varié considérablement. Les États-Unis, la Chine, le Japon et la Corée du Sud sont restés des contributeurs majeurs, mais plusieurs marchés asiatiques ont signalé de fortes baisses de revenus. Pendant ce temps, certaines parties de l'Europe et des régions émergentes comme l'Argentine et les Émirats arabes unis ont enregistré des gains notables. Les données d'AppMagic suggèrent que la croissance des revenus se déplace progressivement des bastions traditionnels vers des marchés aux économies plus volatiles et aux fluctuations monétaires.

L'évolution du paysage des options de vente directe au consommateur (D2C)

Les intégrations de paiement alternatives ont continué d'augmenter, avec une hausse de 12 % de l'utilisation des SDK de paiement depuis début 2024. Des solutions telles que YooKassa, Xsolla et Card.io ont connu la plus forte dynamique, tandis que Stripe, Paystack et PayU ont eu une tendance à la baisse. L'activité d'intégration a culminé au cours de l'été 2024, puis s'est stabilisée, Samsung Pay ayant connu un pic de suppressions en raison de la fin du support Tizen plutôt que de changements industriels généraux.

Aux États-Unis, les revenus D2C parmi les 100 jeux les plus rentables ont bondi de 46 % d'une année sur l'autre. Cependant, moins de titres incluent désormais des outils D2C. La part est passée de 72 % fin 2024 à 62 % au premier semestre 2025, ce qui indique que si les dépenses D2C augmentent, l'adoption parmi les meilleurs revenus se réduit. Les éditeurs qui maintiennent ces canaux semblent en tirer plus de valeur, même si le nombre de titres participants diminue.

Les jeux de stratégie continuent de progresser

Les titres de stratégie ont connu l'une des plus fortes hausses de tous les genres majeurs, avec des revenus atteignant 13,5 milliards de dollars en 2025. Les deux principales plateformes ont connu une croissance significative, et des sous-genres tels que les jeux de cartes, les projets tactiques et la stratégie 4X ont enregistré des gains importants. Seuls les MOBA ont décliné. AppMagic souligne qu'une grande partie des revenus du genre continue de provenir d'éditeurs asiatiques dont les boucles de gameplay initiales masquent souvent des systèmes plus profonds.

Les habitudes de dépenses des joueurs américains montrent que les joueurs de stratégie restent parmi les payeurs les plus valorisés sur mobile. Au 90e jour, les dépenses par payeur dans les titres de stratégie sont environ le double de celles des joueurs de casino. Les utilisateurs d'iOS dépensent considérablement plus que les utilisateurs d'Android, souvent plus de 15 $ par transaction, et les packs à prix élevé comme les packs à 99 $ apparaissent régulièrement parmi les principales sources de revenus.

Une année difficile pour les RPG

Les RPG ont connu l'une des baisses les plus sévères de 2025. Les revenus sont passés de 13,7 milliards de dollars à 11,6 milliards de dollars, les deux plateformes chutant à des taux similaires. La Chine a enregistré l'une des baisses régionales les plus fortes, à 25 %. Les RPG tactiques et les roguelikes ont offert de rares points positifs, mais la plupart des sous-genres se sont contractés.

Le comportement de paiement aux États-Unis montre des tendances contrastées entre les plateformes. Sur Google Play, la fréquence d'achat et l'ARPPU ont fortement diminué. Sur l'App Store, les dépenses ont augmenté sur les deux fronts, et les prix des premiers achats ont atteint une moyenne de près de 18 $. Les packs de monnaie forte et les offres de gros forfaits restent les principaux générateurs de revenus. Certains RPG expérimentent des packs d'événements à faible coût conçus pour élargir la conversion parmi les joueurs non-dépensiers.

Les jeux de puzzle se développent avec de nouveaux sous-genres

Les jeux de puzzle sont passés de 7,7 milliards de dollars à 8,8 milliards de dollars, principalement grâce aux utilisateurs de l'App Store. Plusieurs sous-genres plus petits ont explosé, notamment Block Puzzle et Fill & Organize. Le Match-3 a poursuivi une croissance constante, ajoutant environ 200 millions de dollars d'une année sur l'autre. Les baisses dans les jeux de type "Trouvez la différence" et les bubble shooters ont compensé une partie de cet élan, mais n'ont pas stoppé l'expansion globale.

Parmi les meilleurs titres de puzzle américains, l'ARPPU a légèrement diminué et la fréquence d'achat a fortement chuté sur iOS. Cependant, les valeurs d'achat ont augmenté de manière significative, montrant un déplacement vers des transactions à prix plus élevés. La plupart des revenus proviennent désormais d'offres liées aux LiveOps, dont le prix se situe entre 6 et 15 $. Certains développeurs transforment les packs personnalisables en fonctionnalités récurrentes pour améliorer l'engagement et la flexibilité pour les payeurs.

Les dépenses des casinos ralentissent sur les marchés clés

Les jeux de casino ont diminué de 7,8 milliards de dollars à 7,2 milliards de dollars en 2025. Le marché américain a chuté de 11 %, bien que le Royaume-Uni et l'Allemagne soient restés stables avec une légère croissance. Les jeux de bingo et les jeux de casino basés sur les cartes ont enregistré de petits gains, mais les machines à sous et les jeux Coin Looter ont notablement reculé.

L'activité de paiement a chuté sur les deux plateformes. Google Play a montré de fortes baisses de l'ARPPU et de la fréquence d'achat, tandis qu'iOS a enregistré un ARPPU plus élevé malgré moins d'achats. Les packs de monnaie continuent de dominer les revenus sur ce segment.

La simulation affiche une croissance constante

Les titres de simulation ont atteint 4,8 milliards de dollars, principalement soutenus par l'App Store. L'écart entre les revenus iOS et Android s'est encore creusé au cours de l'année. Les jeux sandbox ont été le moteur de la plupart des gains du genre, tandis que des catégories plus petites telles que les simulateurs de travail et d'animaux ont plus que doublé à partir de faibles points de départ. Les simulateurs d'entraînement d'idoles et de pêche ont décliné.

Aux États-Unis, la fréquence d'achat a diminué, mais l'ARPPU iOS a augmenté tandis que l'ARPPU Google Play a baissé. Les valeurs d'achat ont fortement augmenté sur les deux plateformes, en particulier sur l'App Store. Les packs de monnaie sont restés le principal moteur de revenus, représentant plus de 40 % des dépenses dans la plupart des titres phares.

L'Hybridcasual en tête de la croissance du marché

L'Hybridcasual est resté la catégorie à la croissance la plus rapide, passant de 390 millions de dollars à 733 millions de dollars en 2025. Le segment continue d'évoluer à mesure que les développeurs superposent des systèmes de gameplay plus profonds et une monétisation plus avancée sur des boucles de base simples. De nouveaux titres hybridcasual atteignent plus fréquemment les classements des jeux les plus rentables, ce qui montre que la catégorie reste ouverte à la concurrence.

Les données de paiement des États-Unis montrent une forte performance. La fréquence d'achat a considérablement augmenté sur Google Play et plus modestement sur iOS, tandis que l'ARPPU a augmenté sur les deux plateformes. Les valeurs d'achat ont diminué sur Google Play mais ont augmenté sur l'App Store. La plupart des revenus proviennent de packs de monnaie à bas prix, d'offres à perte à durée limitée et de passes saisonniers.

Source : GameDevReports

Foire aux questions (FAQ)

Quels ont été les genres de jeux mobiles à la plus forte croissance en 2025 ?

Les jeux de stratégie, de puzzle, de simulation, et surtout les jeux hybridcasual, ont connu la plus forte croissance, l'hybridcasual ayant presque doublé d'une année sur l'autre.

Pourquoi les revenus des RPG ont-ils chuté si fortement ?

Les RPG ont connu des baisses importantes sur les marchés asiatiques clés, en particulier en Chine. La plupart des sous-genres se sont contractés, à l'exception des RPG tactiques et des roguelikes.

Le D2C est-il toujours en croissance dans le jeu mobile ?

Oui. Les revenus D2C ont augmenté de manière significative, bien que moins de jeux américains de premier plan utilisent des outils D2C par rapport à l'année dernière.

Quelle plateforme a connu une monétisation globale plus forte ?

Dans la plupart des genres, l'App Store a montré un ARPPU plus élevé et des valeurs d'achat moyennes plus élevées que Google Play.

Qu'est-ce qui motive la croissance de l'hybridcasual ?

Des volumes de téléchargement plus élevés, une monétisation plus profonde et des systèmes de gameplay de plus en plus complexes aident les jeux hybridcasual à atteindre les classements des jeux les plus rentables.

Les joueurs dépensent-ils plus ou moins par achat en 2025 ?

Cela dépend de la plateforme. Les utilisateurs d'iOS dépensent généralement plus par achat dans presque tous les genres, tandis que les tendances de Google Play varient selon la catégorie.