Rapport Newzoo 2023 sur le marché mondial du jeu

Dans le paysage en constante évolution de l'industrie du jeu, le rapport Newzoo Global Games Market Report 2023 analyse les revenus, les tendances et les projections futures qui influencent le développement de jeux, les stratégies marketing et l'engagement des joueurs. Avec un marché résilient prêt à surmonter les défis, ce rapport dresse un tableau dynamique du paysage du jeu, offrant des informations aux studios de jeux web3.

Répartition des revenus et croissance

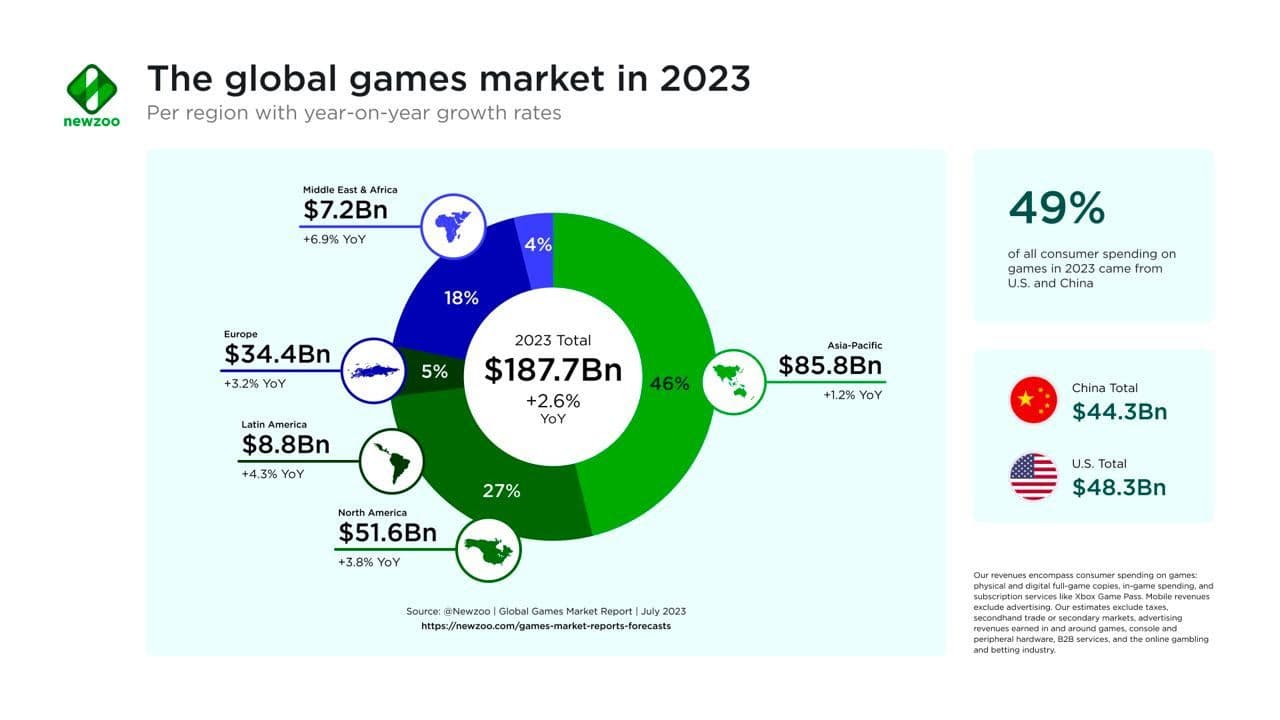

Malgré les défis macroéconomiques imminents, le marché mondial du jeu générera des revenus de 187,7 milliards de dollars en 2023, soit une croissance de +2,6 % d'une année sur l'autre.

Tous les signes indiquent que l'industrie se stabilise après une certaine turbulence induite par la pandémie et les plateformes. Newzoo estime que le marché mondial du jeu générera des revenus annuels de 212,4 milliards de dollars en 2026. Tous les segments connaîtront une croissance à des degrés divers.

Dynamique des plateformes

Sans surprise, le marché du jeu mobile maintient sa suprématie, contribuant à hauteur de 92,6 milliards de dollars aux revenus globaux. Cependant, le taux de croissance pour 2023 est un modeste 0,8 %, ce qui indique des limites potentielles à son expansion au moins jusqu'en 2026.

Les jeux console, en revanche, sont sous les feux de la rampe avec un taux de croissance remarquable de 7,4 %, culminant à 56,1 milliards de dollars de revenus. Ce succès est attribué à la convergence de facteurs tels que la sortie de titres reportés, l'émergence de nouveaux succès et la normalisation des expéditions de consoles.

Le marché des jeux PC affiche une croissance constante de 1,6 %, atteignant 37,1 milliards de dollars. Cependant, les jeux PC sur navigateur poursuivent leur trajectoire descendante, chutant de 16,9 % pour atteindre 1,9 milliard de dollars en 2023.

Le cloud gaming apparaît comme une étoile montante, sur le point de rassembler 43,1 millions d'utilisateurs payants d'ici la fin de l'année. Un nombre étonnant de 80,4 millions d'utilisateurs est projeté d'ici 2025, ce qui indique une trajectoire ascendante impressionnante.

Distribution mondiale des revenus

La région Asie-Pacifique réaffirme sa domination en contribuant à 46 % des revenus mondiaux du jeu (85,8 milliards de dollars), suivie par l'Amérique du Nord (27 % ; 51,6 milliards de dollars), l'Europe (18 % ; 34,4 milliards de dollars), l'Amérique latine (5 % ; 8,8 milliards de dollars) et la région MENA (4 % ; 7,2 milliards de dollars).

Fait intéressant, la région Asie-Pacifique ne domine pas seulement les revenus, mais abrite également 53 % de l'audience mondiale du jeu, soit 1,79 milliard de gamers. La région MENA apparaît comme un concurrent inattendu pour la deuxième plus grande audience de jeu, hébergeant 17 % des gamers (574 millions de personnes), dépassant l'Europe (13 % de l'audience ; 447 millions), l'Amérique latine (10 % ; 335 millions) et l'Amérique du Nord (7 % ; 237 millions).

Audience de jeu en expansion

L'audience mondiale du jeu devrait augmenter de 6,3 % en 2023, atteignant 3,38 milliards de joueurs. Les projections pour 2026 sont encore plus stupéfiantes, prévoyant 3,79 milliards de gamers.

Le jeu mobile domine les préférences des joueurs, capturant 84,4 % de l'audience, tandis que le jeu sur PC et console revendique respectivement 26,3 % et 18,6 %. Les utilisateurs payants augmenteront de 7,3 % en 2023, totalisant 1,47 milliard, et devraient atteindre 1,66 milliard d'ici 2026, soit un TCAC de +4,7 %.

Leaders de l'industrie

En termes de revenus de jeu, les pionniers parmi les entreprises publiques sont Tencent (7,56 milliards de dollars), Sony (4,38 milliards de dollars) et Apple (3,68 milliards de dollars).

Tendances clés façonnant l'avenir

Le rapport dévoile des tendances industrielles essentielles. Les jeux en tant que service (live-service games) prospèrent sur PC et consoles, alimentant une concurrence féroce pour le temps des joueurs. L'incursion de l'IA dans le jeu est un phénomène qui prend de l'ampleur, promettant des effets transformateurs sur le produit final et les processus de production.

Les consoles complémentaires, illustrées par le Steam Deck, devraient gagner en importance, tandis que l'arène du jeu mobile est marquée par des stratégies innovantes de génération de revenus en raison des réglementations des plateformes. Le contenu généré par les utilisateurs (UGC) et l'économie créative poursuivent leur trajectoire ascendante, alors que les influenceurs créent des studios de jeu.

Anticipant un coup de pouce pour la VR/AR, l'industrie attend avec impatience les ramifications de l'annonce par Apple de l'Apple Vision Pro. Notamment, l'Arabie saoudite apparaît comme un leader de la croissance, le Savvy Gaming Group assumant un rôle d'investissement en 2023.

Implications pour le jeu Web3

Avec l'Asie et le jeu mobile captivant les gros titres actuels, le rapport souligne l'importance de ces tendances pour le jeu web3. Les studios de jeux web3 seraient avisés de se concentrer sur le ciblage de l'importante audience de joueurs mobiles sur les marchés japonais, en adaptant les expériences aux préférences locales et aux nuances culturelles. Le développement de jeux et d'IP adaptés aux mobiles et influencés par l'esthétique du jeu japonais pourrait donner des résultats fructueux dans ce contexte.

Le rapport Newzoo Global Games Market Report 2023 résume non seulement l'état actuel de l'industrie du jeu, mais aussi son avenir prometteur. Grâce à des informations basées sur des données, ce rapport permet aux parties prenantes de l'industrie de naviguer dans un paysage en évolution tout en optimisant les stratégies pour engager et captiver l'audience mondiale du jeu en constante croissance.

Partagez cet article et taguez-nous sur l'un de nos réseaux sociaux pour nous faire part de vos commentaires.