Konvoy vient de publier son Rapport sur l'Industrie du Jeu Vidéo pour le T3 2023. Dans cette analyse approfondie, nous décortiquons les données, révélant les changements dans les financements du marché privé, les activités de F&A et l'évolution passionnante du jeu vidéo web3.

Tendances des Financements en Capital-Risque

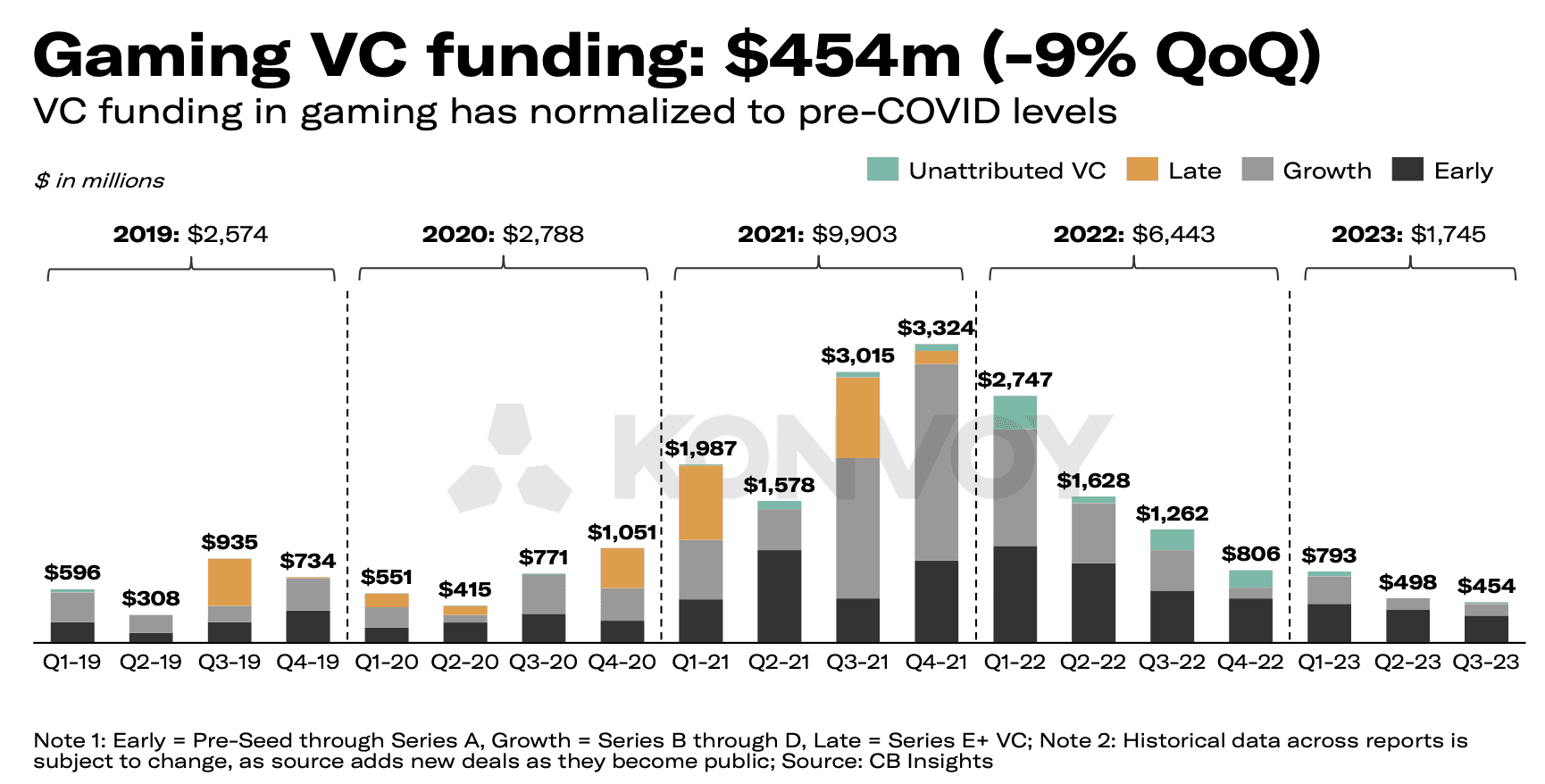

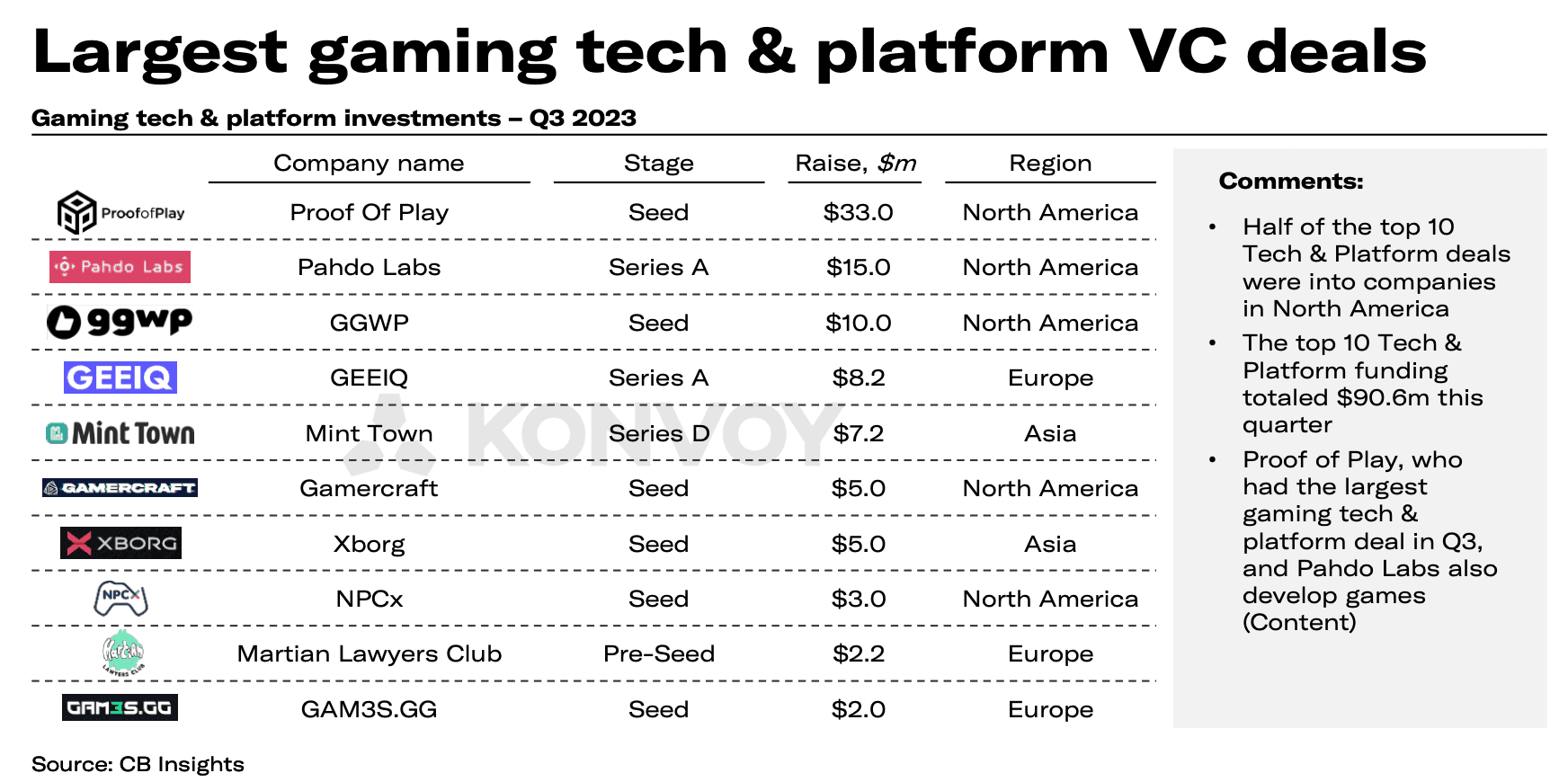

Le T3 2023 a été marqué par une diminution de 9 % des financements en capital-risque pour le jeu vidéo, totalisant 454 millions de dollars, contre 498 millions de dollars au trimestre précédent. Fait intéressant, l'allocation de ces fonds a dévié du modèle observé dans le rapport du T2 2023. Cette fois, les investissements en capital-risque ont principalement été dirigés vers le développement de contenu, y compris les studios de jeux, avec environ 275 millions de dollars investis. En revanche, les entreprises de technologie et de plateformes de jeux ont obtenu environ 90 millions de dollars.

Le nombre de transactions de capital-risque a également connu une légère baisse, de 5 % par rapport au T2, avec un total de 87 transactions. Cependant, ce déclin s'aligne sur les niveaux d'avant la pandémie, signalant la résilience de l'industrie.

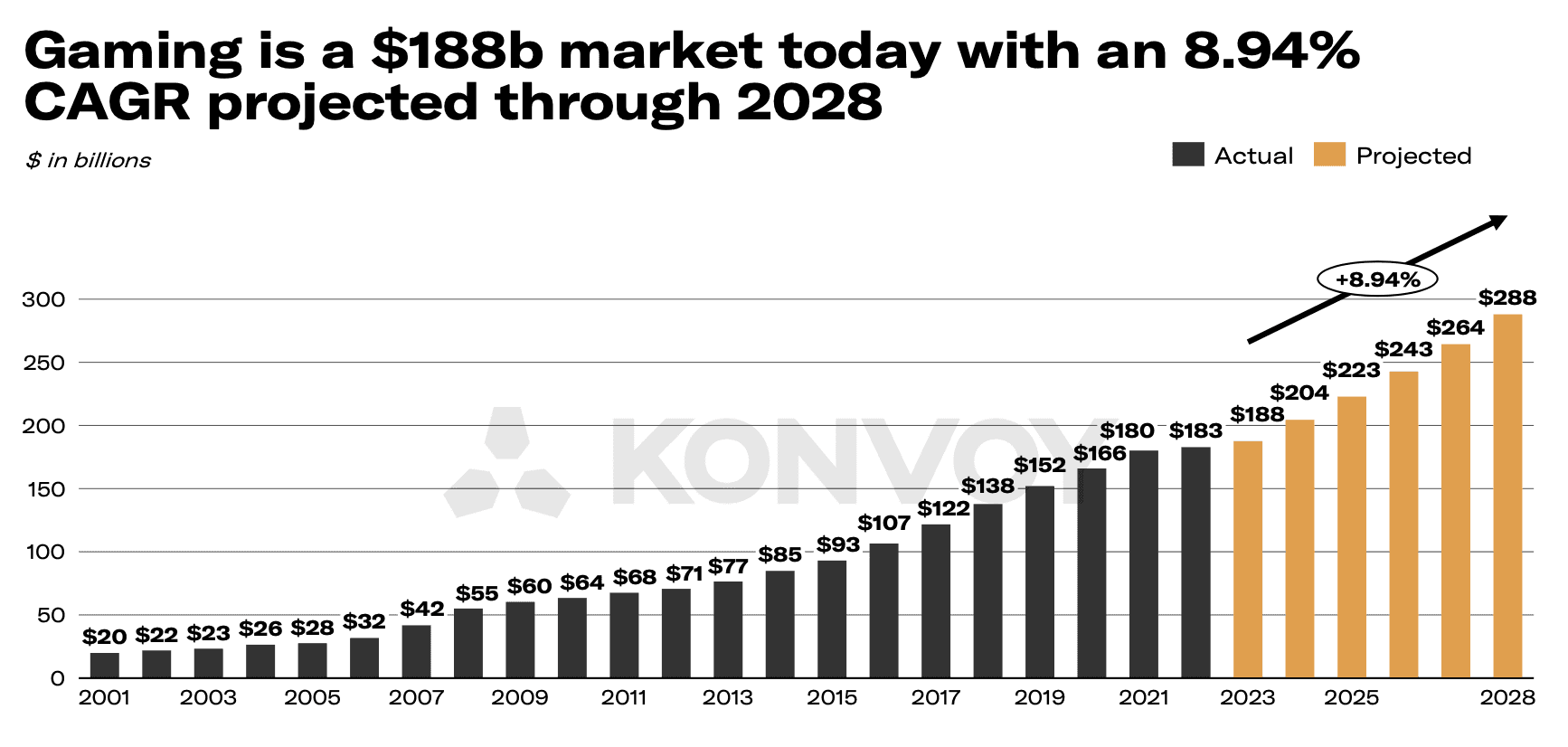

Malgré la baisse des financements, le secteur dans son ensemble reste sur une trajectoire ascendante. Konvoy prévoit que l'industrie du jeu vidéo générera 188 milliards de dollars de revenus cette année et atteindra un montant colossal de 288 milliards de dollars en 2028, représentant un taux de croissance annuel composé (TCAC) de 8,94 %.

Technologie et Plateforme de Jeu Web3 vs Contenu de Jeu

Les acteurs majeurs dans le financement des technologies et plateformes de jeu web3 ont été Proof Of Play, qui a levé 33 millions de dollars, suivi par Xborg avec 5 millions de dollars, et nous (GAM3S.GG) qui avons obtenu 2 millions de dollars. Il convient également de noter que Mocaverse d'Animoca Brands a levé 20 millions de dollars, Overworld de Xterio avec 15 millions de dollars de financement et GamePhilos qui a levé 8 millions de dollars.

Activité Régionale de Capital-Risque

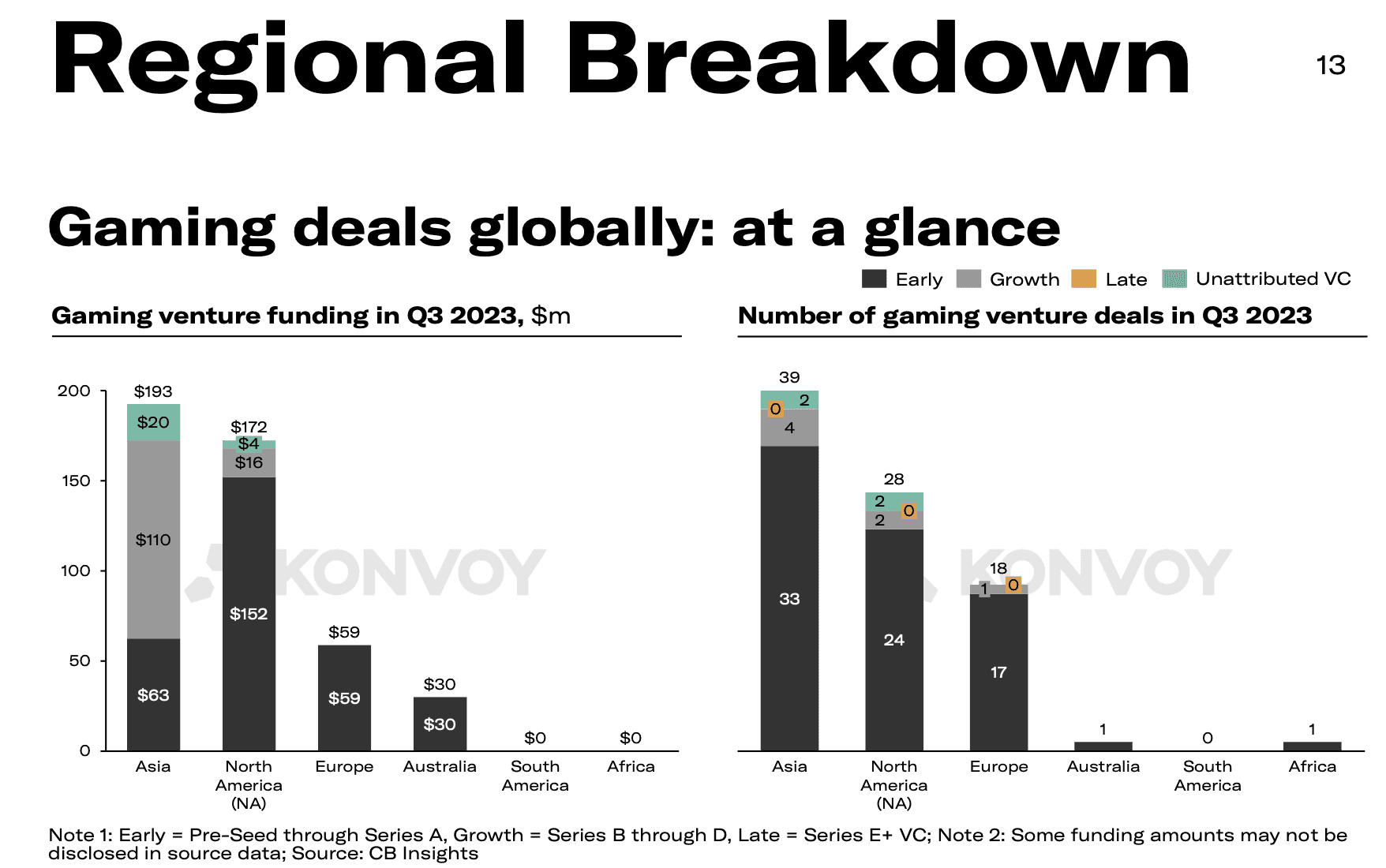

Dans toutes les régions, l'Asie a maintenu sa position de zone la plus active pour les investissements, avec 193 millions de dollars injectés dans 39 entreprises. L'Amérique du Nord a connu une légère hausse, avec 2 transactions de plus (+8 %) et 2 millions de dollars supplémentaires (~1 %) de financement par rapport au trimestre précédent. Cependant, l'Europe a subi un déclin substantiel, avec seulement 59 millions de dollars investis au T3, marquant une baisse de 40 % par rapport au T2.

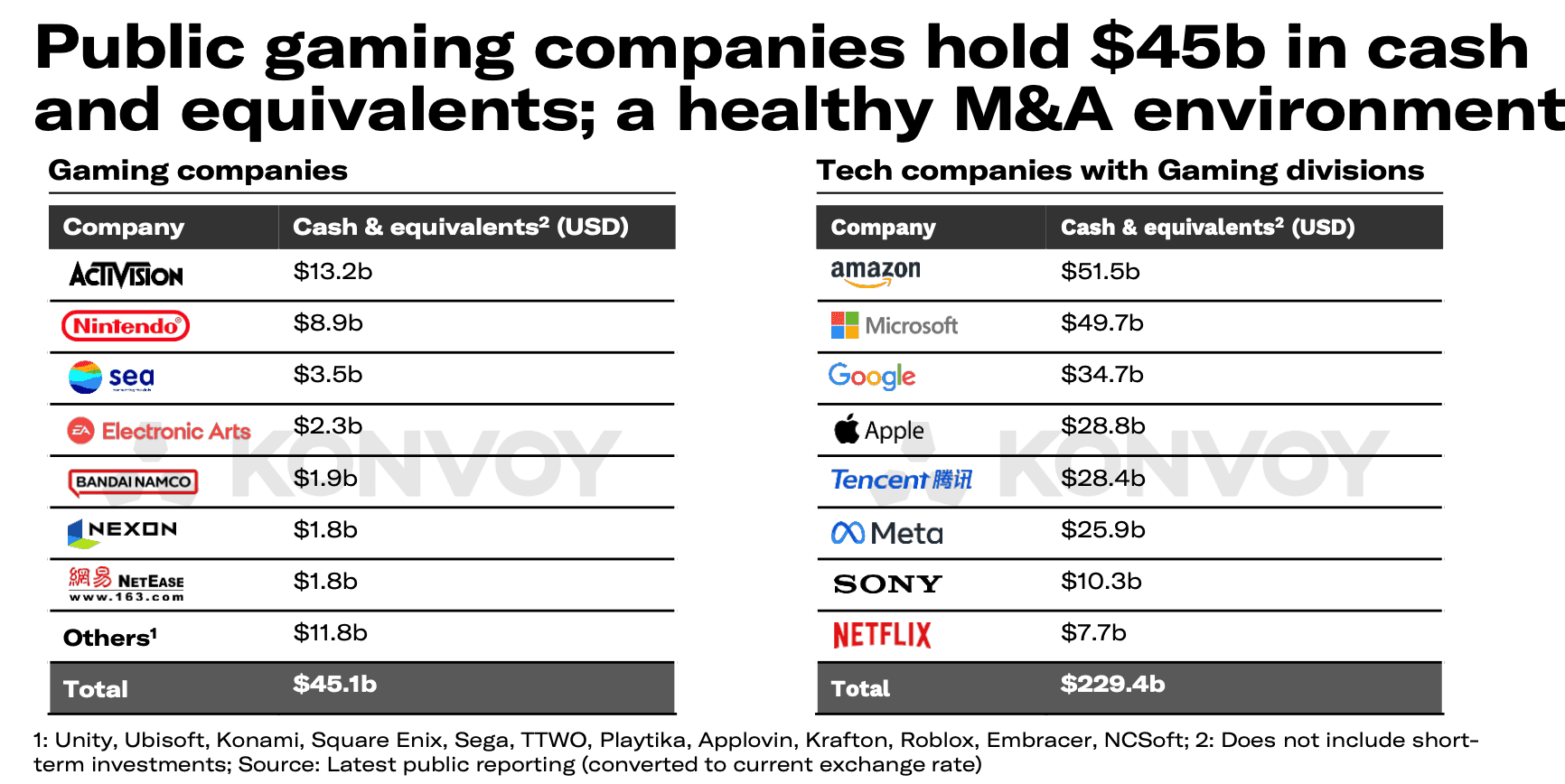

Fusions et Acquisitions

L'activité de F&A dans l'industrie du jeu vidéo fait à nouveau la une, revenant aux niveaux d'avant le COVID. Au T2, Konvoy a fait état de transactions importantes telles que l'acquisition de Scopely par Savvy Games Group et l'achat de Zynga par Take-Two. Au T3, Sega a finalisé son acquisition de Rovio pour 776 millions de dollars, et Light & Wonder a conclu un accord pour acquérir les 17 % restants des actions publiques de SciPlay.

L'acquisition colossale d'Activision Blizzard par Microsoft pour 69 milliards de dollars est sur le point d'être finalisée, après près de deux ans de préparation. Pour répondre aux préoccupations concernant le potentiel anticoncurrentiel dans le cloud gaming, Microsoft a accepté de céder les droits de streaming cloud d'ATVI à Ubisoft pour les 15 prochaines années, une décision qui a été saluée par les régulateurs britanniques, conduisant à l'approbation de l'acquisition le 13 octobre.

Pertinence pour le Jeu Web3

Ce rapport complet sur les tendances de l'industrie du jeu vidéo au T3 2023 souligne l'évolution du paysage du jeu web3. L'accent mis sur le développement de contenu, les financements substantiels dans les secteurs de la technologie et des plateformes de jeu web3, et la dynamique des fusions et acquisitions, associés aux changements stratégiques d'Unity, jouent tous un rôle vital dans la formation de l'avenir du jeu vidéo. Restez à l'écoute pour plus d'informations alors que l'industrie du jeu vidéo poursuit sa fascinante transformation.