Game7, une communauté dédiée à l'accélération de l'adoption de la technologie blockchain dans le gaming, vient de publier son Rapport 2023 sur l'état du jeu Web3. Le rapport a été réalisé de manière indépendante pour fournir une analyse objective et approfondie du secteur en plein essor du jeu web3, révélant des données essentielles, des tendances et des perspectives pour les professionnels de l'industrie. Dans cet article, nous résumons les principales conclusions du rapport et mettons en évidence les informations importantes pour l'avenir du jeu web3.

Le rapport offre une vue complète des métriques clés de l'écosystème qui ont évolué au cours des six dernières années. Grâce à des méthodes de recherche primaire rigoureuses, Game7 a capturé, examiné et identifié des données provenant de près de deux mille jeux web3, de plus de mille levées de fonds et de près de deux cents écosystèmes blockchain.

1. Écosystème

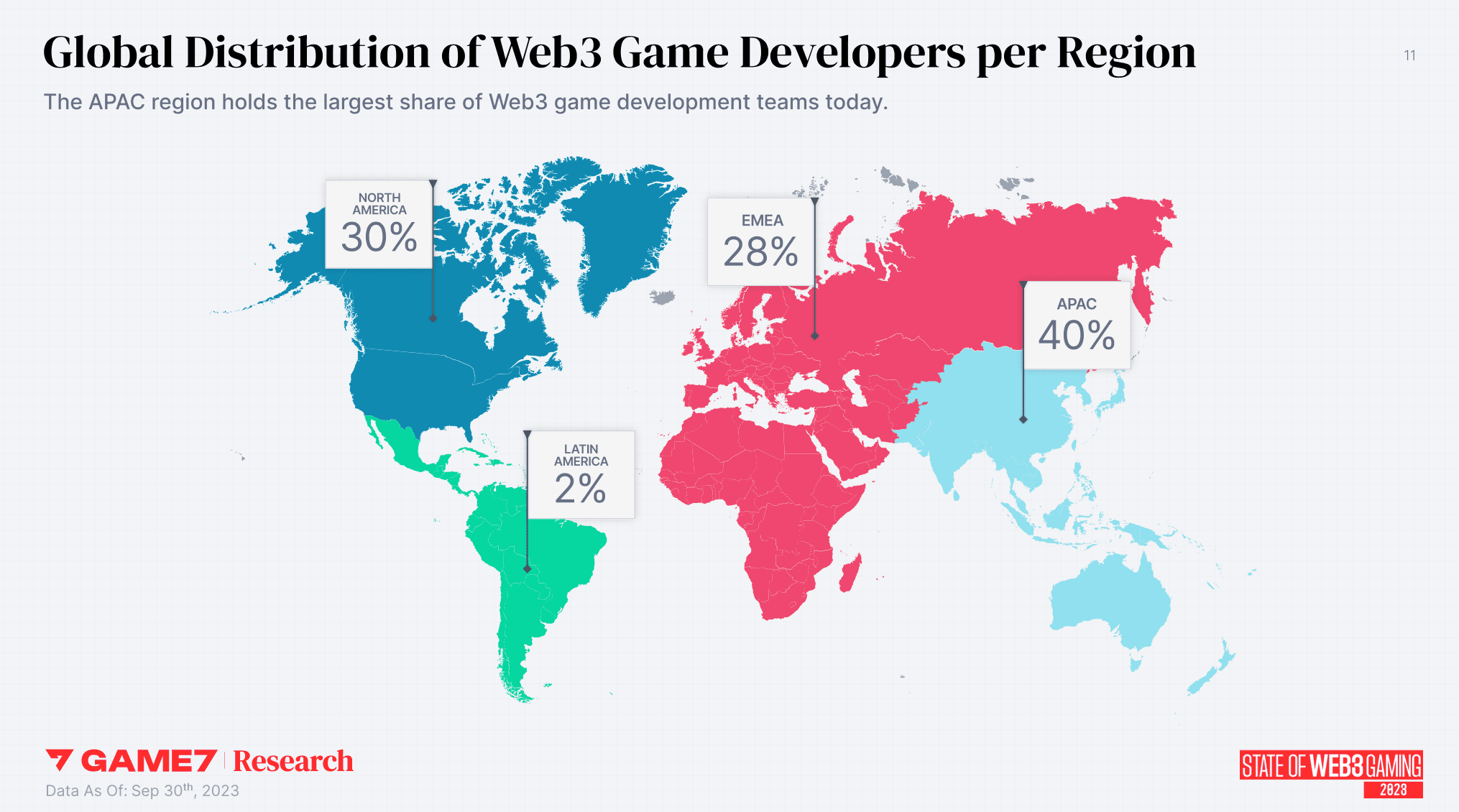

- L'APAC héberge la majorité des développeurs de jeux web3 (40%), suivie par l'Amérique du Nord (30%). Cette année, la moitié des nouveaux jeux entrant sur le marché étaient basés en Asie.

- Cette année, 30% des nouvelles équipes de gaming web3 venaient des États-Unis, tandis que la Corée du Sud a contribué à 27% des équipes de gaming web3, doublant presque sa contribution par rapport à l'année dernière.

- Les États-Unis restent le plus grand marché pour les développeurs de jeux web3 (30%). Les autres marchés clés incluent la Corée du Sud (12%), le Royaume-Uni (6%), Singapour (6%), le Vietnam (4%) et l'Australie (4%).

2. Investissement

- L'investissement dans le secteur du gaming web3 a connu une augmentation massive en 2021 et s'est stabilisé en 2023, rappelant les niveaux d'avant le marché haussier. Depuis 2018, un montant stupéfiant de 19 milliards de dollars a été injecté dans des projets liés au gaming web3.

- Le marché du gaming web3 continue de croître, bien que plus lentement après la correction du marché de 2022. Jusqu'au troisième trimestre, les levées de fonds liées au gaming web3 ont atteint 1,5 milliard de dollars en 2023, dont plus de 800 millions de dollars exclusivement pour le gaming web3, le reste étant partagé entre plusieurs verticales.

- Les projets de gaming web3 basés aux États-Unis ont attiré plus de 4 milliards de dollars de financement, suivis par la France (0,9 milliard de dollars), le Canada (0,67 milliard de dollars), Singapour (0,67 milliard de dollars) et Hong Kong (0,66 milliard de dollars).

- Les genres de jeux sportifs (1 milliard de dollars), les MMO (1 milliard de dollars), les RPG (0,7 milliard de dollars) et les jeux d'action (0,3 milliard de dollars) ont attiré le plus de financement depuis 2018.

3. Gameplay

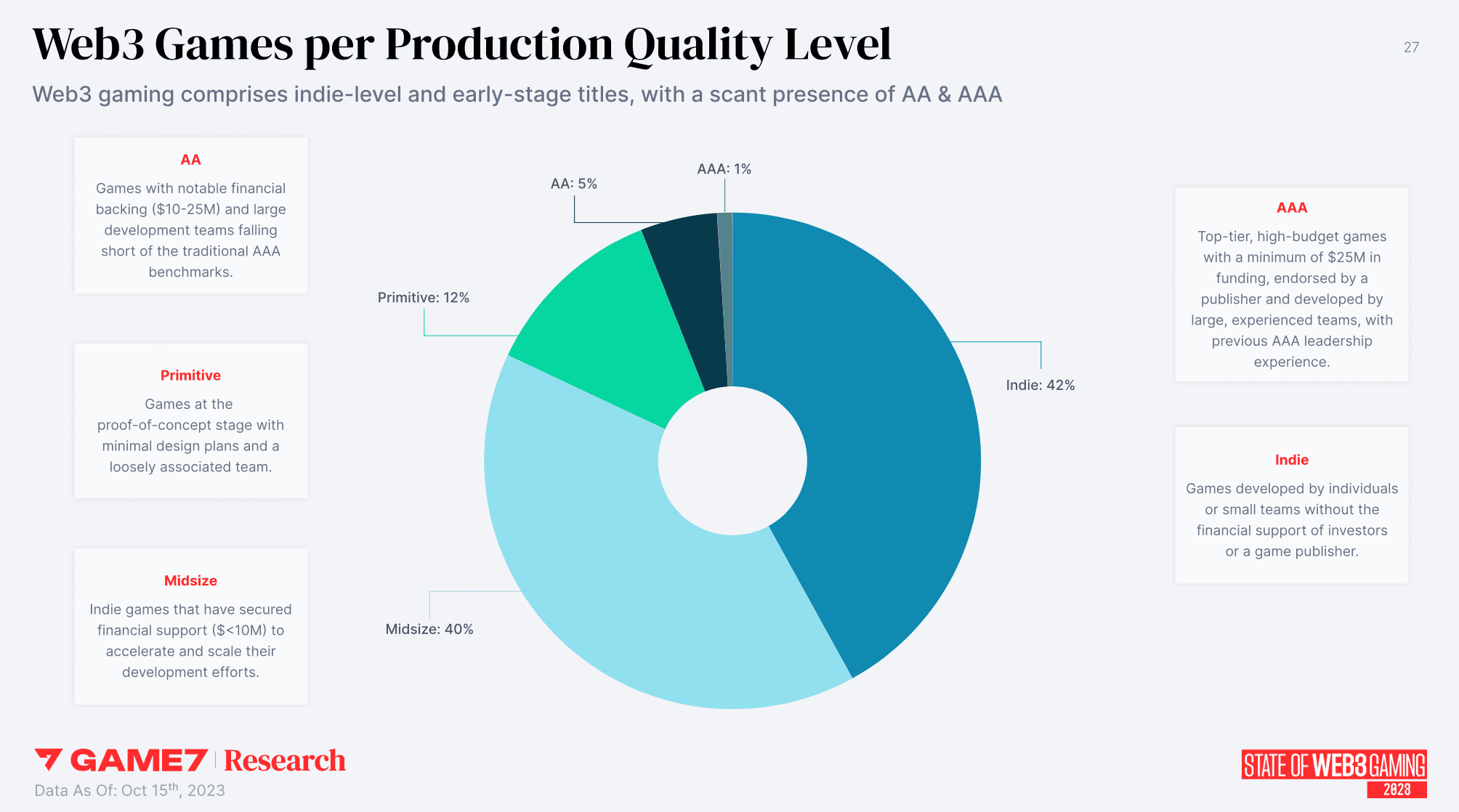

- L'écosystème du gaming web3 est principalement composé de projets de niveau indépendant et de taille moyenne, représentant 94% du marché. Parallèlement, les titres AA et AAA sont relativement rares, ne contribuant qu'à 6% de la part de marché.

- Les RPG, les jeux d'action, de stratégie et les jeux occasionnels sont les genres les plus couramment développés, avec des préférences spécifiques aux plateformes révélant les RPG et les jeux d'action comme populaires sur PC, un mélange équilibré sur mobile, et les jeux occasionnels en tête dans les jeux basés sur navigateur.

- La plupart des jeux web3 sont Free-to-play (F2P) (69%), tandis que 26% des titres actuels exigent des joueurs qu'ils détiennent des NFT spécifiques pour accéder au jeu.

4. Pile réseau

- En 2023, plus de 81 nouveaux réseaux blockchain ciblant le gaming ont été annoncés, soit une croissance de 40% d'une année sur l'autre.

- La majorité des jeux web3 (81%) utilisent des réseaux L1 à usage général, les sidechains EVM représentant une part significative. Les réseaux L1 sont restés la préférence claire pour la plupart des jeux lancés cette année (75%). Au contraire, 51% des nouveaux réseaux étaient soit un L2 (42%) soit un L3 (9%), principalement en raison de l'essor des solutions Optimistic L2/L3.

- Les réseaux spécifiques aux applications, une nouvelle catégorie de réseaux blockchain pour le gaming, ont représenté 43% des réseaux nouvellement lancés cette année, soit une croissance de 84% d'une année sur l'autre.

5. Pile de jeu

- Aujourd'hui, 6 jeux web3 sur 10 sont exclus des plateformes de distribution grand public et dépendent de canaux directs ou de plateformes natives web3 pour leur distribution.

- L'Epic Games Store a de plus en plus adopté les jeux web3, passant de seulement 2 jeux listés en juin 2022 à 69 en octobre 2023.

- Unity et Unreal Engine dominent de manière écrasante (95%) le développement de jeux PC web3.

- La plupart des jeux web3 (85%) utilisent la technologie blockchain pour tokeniser les actifs fongibles et non fongibles tout en gardant l'état et la logique du jeu hors chaîne. Seulement 5% de la population totale des jeux est "entièrement sur chaîne".

6. Dynamique concurrentielle

- En 2023, un nombre record de jeux web3 ont migré vers différents réseaux, Polygon, Immutable et Arbitrum étant les destinations privilégiées.

- L'écosystème Polygon héberge la plupart des jeux web3 aujourd'hui, suivi par BNB et le Mainnet Ethereum.

- Immutable est devenu l'écosystème de gaming L2 le plus populaire, suivi par Arbitrum. Solana reste le plus grand écosystème non-EVM de jeux web3.

- OP Stack est le choix principal parmi les frameworks blockchain pour la création de nouveaux réseaux visant des cas d'utilisation de gaming.

Réflexions finales

Dans l'ensemble, le rapport est une lecture essentielle pour les développeurs de jeux, les investisseurs, les passionnés de blockchain et toute personne désireuse de comprendre la trajectoire future de l'espace du gaming web3. Une copie complète du Rapport Game7 2023 sur l'état du jeu Web3 est disponible ici.