Introduction

Dans le paysage en constante évolution de l'industrie du jeu, les informations basées sur les données jouent un rôle crucial dans la compréhension des tendances du marché. Selon le Rapport sur le marché mondial du jeu de Drake Star pour le T2 2023, le secteur du jeu continue de connaître des changements significatifs dans les activités de financement et de F&A. Dans cet article, nous allons décortiquer les points clés du rapport et fournir des informations précieuses à la communauté des gamers.

Le financement de démarrage occupe le devant de la scène

Au T2 2023, l'industrie du jeu a connu un changement dans les préférences de financement, avec un fort accent sur les entreprises en phase de démarrage. Malgré un modeste déclin du financement privé, l'activité de financement est restée robuste, indiquant la résilience de l'industrie. Michael Metzger, associé chez Drake Star, a souligné l'indication positive des opportunités, car il y a maintenant plus d'investisseurs dans le jeu que jamais auparavant.

Au cours du deuxième trimestre, Drake Star a enregistré 196 opérations de financement privé totalisant 663 millions de dollars en valeur divulguée. Cependant, le nombre d'opérations a diminué de 7 % par rapport au trimestre précédent, et la valeur divulguée des opérations a connu une baisse substantielle de près de 50 %. Les start-ups en phase de démarrage sont apparues comme les principales bénéficiaires, avec plus de 80 % des opérations conclues au T2 et plus de 50 % du financement divulgué qui leur ont été attribués.

Metzger a attribué ce changement à l'incertitude concernant une récession potentielle à l'intérieur et à l'extérieur de l'industrie du jeu. En conséquence, les investisseurs sont devenus plus sélectifs dans leurs investissements, fixant des exigences plus élevées pour les investissements en phase avancée.

Les fusions et acquisitions stimulent la consolidation du jeu

Alors que le nombre d'opérations de F&A au T2 est resté relativement stable, la valeur divulguée des opérations a connu une augmentation notable. L'acquisition de l'éditeur de jeux mobiles Scopely par Savvy Games Group pour un montant stupéfiant de 4,9 milliards de dollars a représenté près de 80 % de la valeur totale des opérations trimestrielles de 6,2 milliards de dollars. De plus, l'acquisition de Rovio par Sega a contribué à hauteur de 12,5 % (776,2 millions de dollars) à la valeur des opérations de F&A du trimestre.

La réorganisation et la pause des investissements d'Embracer ont créé une ouverture pour Savvy Games Group, qui possède un fonds substantiel de 38 milliards de dollars, pour mener la consolidation dans l'industrie du jeu. Drake Star prédit que SGG continuera à poursuivre d'autres acquisitions et à réaliser des investissements minoritaires dans des sociétés cotées en bourse comme EA et Nintendo. Il y a également des spéculations selon lesquelles "Savvy pourrait acquérir un grand éditeur de jeux PC/console", ce qui présente des perspectives passionnantes pour les observateurs de l'industrie.

Actions de jeux publiques et opportunités d'introduction en bourse

Au T2 2023, les actions de jeux publiques ont suivi de près le S&P 500, affichant une croissance de 14,6 % dans l'indice Drake Star Gaming. L'ETF VanEck Video Game Tech a connu une augmentation encore plus impressionnante de 30,1 %, largement influencée par la croissance historique de Nvidia.

Drake Star estime que si les entreprises de jeux continuent de performer en ligne avec le marché, le T4 2023 ou le T1 2024 pourrait voir une augmentation des opportunités d'introductions en bourse (IPO). Cela pourrait être particulièrement avantageux pour les start-ups en phase avancée qui pourraient avoir du mal à obtenir un financement par des moyens traditionnels.

De plus, les sociétés de capital-investissement ont montré un intérêt croissant pour l'acquisition de sociétés de jeux cotées en bourse. Un candidat de premier plan est Playtika, un développeur de jeux mobiles avec un potentiel considérable de croissance et de développement.

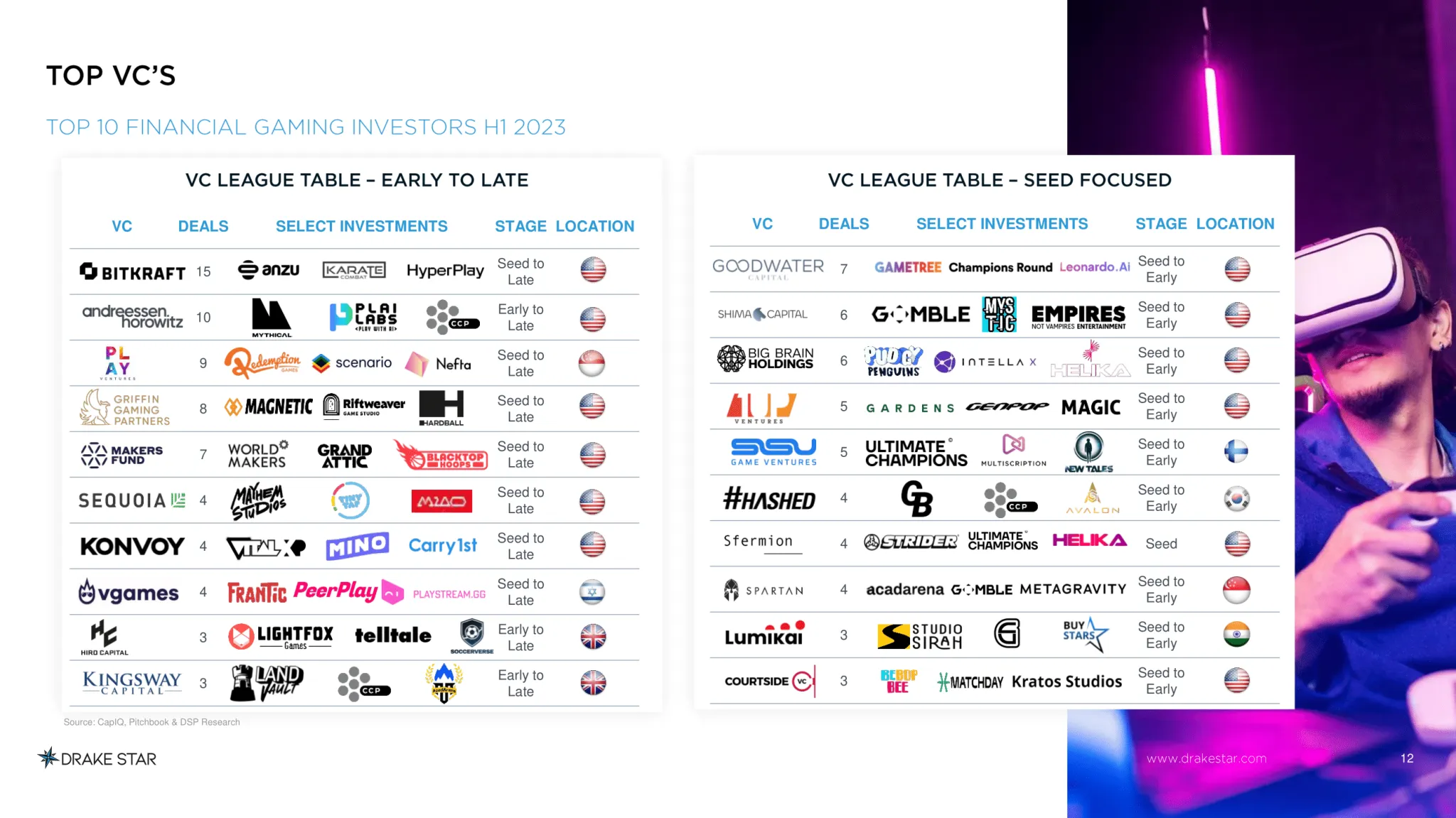

Principaux capital-risqueurs

BITKRAFT est apparu comme le leader du classement des VC pour le premier semestre de l'année, suivi de près par Andreessen Horowitz, Griffin Gaming, Makers Fund et Play Ventures.

Attentes pour le T3 et impact sur l'industrie

Les premières indications du T3 2023 sont prometteuses, notamment avec l'acquisition d'Activision Blizzard par Microsoft qui a survécu au défi de la FTC. La clôture de cette transaction devrait réduire l'incertitude dans l'ensemble de l'industrie du jeu, entraînant des impacts positifs potentiels sur les actions de jeux.

Conclusion

Le rapport T2 2023 de l'industrie du jeu met en évidence un changement notable vers le financement de démarrage et une consolidation continue par le biais d'activités de F&A. À mesure que l'industrie évolue, les opportunités d'introductions en bourse et d'acquisitions créeront des perspectives passionnantes pour les investisseurs et les parties prenantes. L'avenir reste prometteur, et les passionnés de jeux peuvent anticiper des développements significatifs dans les mois à venir. Alors que nous attendons avec impatience les résultats du T3, le secteur du jeu continue de captiver les investisseurs et les joueurs avec son potentiel toujours croissant.

Partagez cet article et taguez-nous sur l'un de nos réseaux sociaux pour nous faire part de vos commentaires.