L'industrie africaine du jeu est en passe de réaliser des avancées significatives en 2024, avec des données récentes suggérant une augmentation substantielle de la valeur marchande et une forte préférence pour le gaming mobile parmi les joueurs. Le Pan Africa Gaming Group (PAGG) et GeoPoll ont divulgué les résultats d'une enquête indiquant qu'environ 92 % des gamers à travers le continent préfèrent jouer sur leurs smartphones, ce qui marque un changement notable dans les habitudes de jeu.

Le studio nigérian Maliyo Games a également récemment publié son rapport sur l'industrie du jeu en Afrique, mettant en lumière le paysage dynamique de l'industrie du jeu en Afrique, avec un nombre impressionnant de 200 millions de gamers dépensant des centaines de millions de dollars principalement sur les plateformes mobiles.

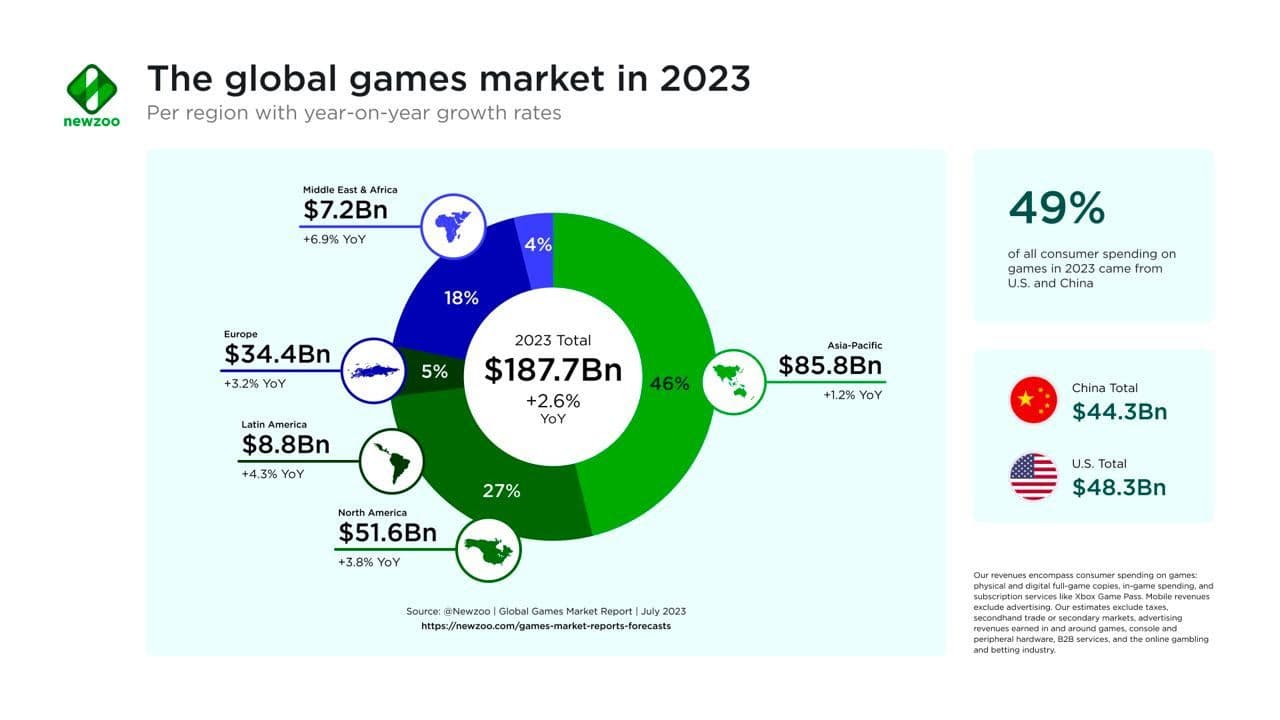

Enfin, selon les projections de Newzoo, le marché africain du jeu devrait dépasser le milliard de dollars pour la première fois en 2024. La récente enquête menée par Geopoll et PAGG corrobore davantage cette prévision, dressant un tableau vivant d'un paysage du jeu dynamique et en pleine expansion en Afrique. Dans cet article, nous décortiquons les principales conclusions des trois rapports et fournissons des informations essentielles pour les passionnés de gaming web3.

Données de GeoPoll et PAGG

Le rapport GeoPoll, annoncé lors de la Game Developers Conference, est un effort de collaboration entre Geopoll et PAGG. Il englobe les informations de plus de 2 500 joueurs dans des pays africains clés tels que le Nigeria, l'Égypte, le Kenya et l'Afrique du Sud, fournissant des informations précieuses sur les intérêts et les comportements des joueurs.

La prévalence du gaming mobile : L'enquête révèle une nette inclinaison vers le gaming mobile, avec un pourcentage étonnant de 92 % des répondants jouant sur leurs téléphones mobiles. Cette préférence est motivée par la pénétration croissante des smartphones et la domination de la plateforme Android, 92 % des répondants ayant téléchargé des jeux depuis le Google Play Store.

Engagement : Le jeu est une source principale de divertissement, de relaxation et un remède à l'ennui pour la majorité des gamers, 73 % jouant pour le plaisir et 64 % pour le soulagement du stress.

Dépenses : L'investissement financier dans le gaming est notable, 63 % des gamers ayant effectué un achat lié au jeu. Le montant dépensé varie, 29 % dépensant entre 2 et 5 dollars par mois, illustrant une base de gamers volontaires mais soucieux des coûts.

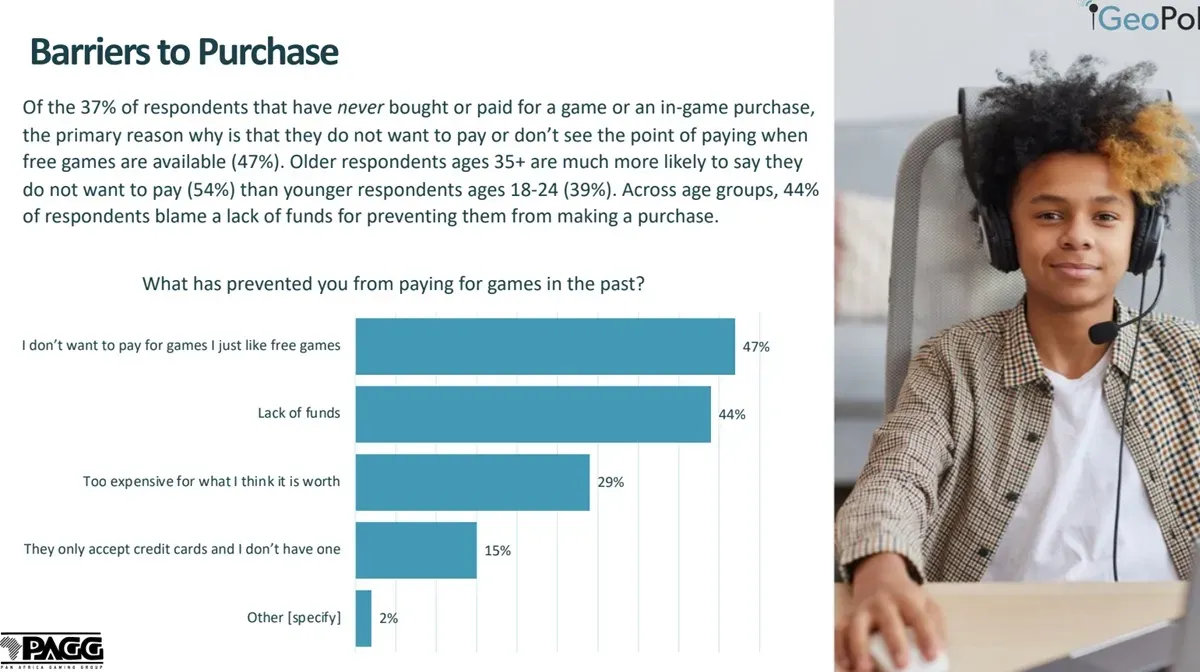

Naviguer les obstacles : Le rapport identifie également les obstacles aux achats de jeux, 47 % préférant les jeux gratuits et 44 % citant un manque de fonds. Les défis liés aux coûts s'étendent au-delà des achats, les gamers citant le coût des forfaits de données (42 %) et le matériel de jeu coûteux (31 %) parmi leurs principaux défis.

Un appel à la représentation culturelle : Plus de la moitié des répondants valorisent la pertinence culturelle dans les jeux, et un pourcentage substantiel de 44 % estime qu'il n'y a pas assez de jeux avec des personnages qui leur ressemblent ou des environnements similaires à leur vie, signalant un marché inexploité pour la création de contenu local.

Insights sur la publicité in-game : Malgré des sentiments mitigés concernant les publicités dans les jeux, un surprenant 63 % ont effectué un achat après avoir vu une publicité dans un jeu. Cela suggère que si les publicités peuvent rencontrer une certaine résistance, elles restent un outil puissant pour l'engagement et la monétisation au sein de l'écosystème du gaming.

La scène du gaming local : Un pourcentage frappant de 56 % des répondants ne sont pas conscients de l'existence de jeux fabriqués en Afrique, ce qui met en évidence un écart significatif en termes de visibilité et de pénétration du marché pour les développeurs locaux. Cependant, il y a un intérêt croissant à soutenir les talents locaux, avec des sentiments variés selon les pays concernant l'importance des jeux locaux.

John Murunga, directeur régional de GeoPoll pour l'Afrique, a exprimé son enthousiasme face aux résultats de l'enquête, déclarant : "Notre 'Enquête sur le gaming en Afrique' a mis en lumière des tendances fascinantes qui soulignent la croissance rapide et la dynamique unique du secteur du gaming sur le continent." Murunga a souligné le potentiel du gaming à servir de puissant moyen d'expression culturelle et de construction communautaire en Afrique.

Alors que l'Afrique émerge comme le marché mondial à la croissance la plus rapide dans l'industrie du jeu, alimentée par une population de jeunes natifs du numérique et une pénétration croissante des smartphones, le continent est sur le point de remodeler le paysage mondial du gaming. Jay Shapiro, président du PAGG, a souligné l'importance des données, mettant en évidence l'immense potentiel de croissance de l'industrie africaine du jeu. Shapiro a déclaré : "Ce rapport montre le véritable potentiel du milliard de jeunes du continent à trouver, jouer et acheter des jeux pertinents localement."

Données de Newzoo et Maliyo Games

Aperçu du marché et dépenses

Selon le rapport Newzoo Global Games Market Report, les Africains dépensent en moyenne 6 dollars par an en jeux, principalement via des achats in-app sur leurs téléphones mobiles. Les dépenses d'achats in-app en Afrique subsaharienne s'élèvent à environ 778,6 millions de dollars, représentant 90 % de tous les revenus des jeux dans la région. L'Afrique du Sud est en tête avec un revenu moyen par utilisateur de 12 dollars par an. Le rapport prévoit que le marché africain du jeu générera plus d'un milliard de dollars de revenus consommateurs d'ici 2024.

Répartition complète des dépenses de consommation régionales

- Kenya : 46,5 millions de dollars

- Éthiopie : 42,7 millions de dollars

- Ghana : 34,6 millions de dollars

- Côte d'Ivoire : 31,9 millions de dollars

- Angola : 26 millions de dollars

- Tanzanie : 23,4 millions de dollars

- Cameroun : 17,2 millions de dollars

- Ouganda : 16 millions de dollars

Audience et population de joueurs

Le rapport Africa Games Industry révèle une augmentation significative du nombre de gamers en Afrique subsaharienne, passant de 77 millions en 2015 à 186 millions en 2021. Le gaming mobile domine avec 95 % de la population de joueurs (177 millions) privilégiant les jeux mobiles. Les cinq principaux marchés du jeu comprennent le Nigeria, l'Afrique du Sud, l'Éthiopie, le Kenya et le Ghana.

La diversité du marché africain du jeu est évidente, présentant une richesse de variété avec plus de 3 000 groupes ethniques distincts et une tapisserie linguistique comprenant plus de 2 000 langues. L'anglais, le français, le swahili, le haoussa et l'arabe se distinguent comme certaines des langues les plus parlées, soulignant les défis et opportunités distinctifs qui caractérisent le continent.

Démographie et potentiel de croissance

L'Afrique possède une population jeune avec un âge médian de 19,7 ans, ce qui contribue à une opportunité de croissance significative. Environ 60 % des 1,4 milliard d'habitants de l'Afrique ont moins de 18 ans. Ce changement démographique contribue au pouvoir d'achat croissant de l'Afrique, y compris sa consommation de jeux vidéo.

L'enquête auprès des développeurs de jeux en Afrique présente un paysage de développement dynamique, avec 78 % des répondants travaillant sur des jeux mobiles, 70 % sur des jeux PC et 18 % sur des jeux console. Unity est le moteur de jeu le plus largement utilisé à 64 %, suivi d'Unreal à 14 %. Les défis financiers persistent pour les développeurs africains, avec seulement 59 % obtenant des investissements externes, et les défis d'infrastructure tels que l'approvisionnement instable en électricité et l'accès Internet inabordable demeurent.

Étude de cas du financement de capital-risque Carry1st

Avec le nombre de gamers en Afrique subsaharienne qui devrait dépasser les centaines de millions au cours des cinq prochaines années, des startups comme Carry1st se positionnent stratégiquement pour capitaliser sur cet immense potentiel.

Cet éditeur sud-africain de jeux sociaux et de contenu interactif a obtenu un soutien substantiel d'investisseurs, y compris des fonds renommés axés sur le web3 et le gaming tels qu'Andreessen Horowitz (a16z), Konvoy Ventures, et l'ajout récent de Bitkraft Ventures dans son cycle de financement de pré-série B de 27 millions de dollars.

Il est intéressant de noter que l'Afrique est en train de devenir l'un des adopteurs les plus rapides de la technologie web3 au monde. Selon un rapport publié par le Fonds Monétaire International (FMI), les transactions de crypto-monnaies dans la région ont atteint 20 milliards de dollars par mois en 2021. L'une des raisons de la popularité des actifs alternatifs dans de nombreuses régions d'Afrique est que les actifs fiduciaires traditionnels y sont notoirement instables.

Pertinence pour le gaming Web3

Les conclusions des trois rapports offrent des informations précieuses sur le monde du gaming web3. Avec 92 % des répondants activement engagés dans le gaming mobile, les données soulignent l'importance de l'accessibilité et de la commodité dans les expériences de jeu. Le gaming blockchain, avec sa nature décentralisée et interopérable, a le potentiel d'améliorer encore l'accessibilité en éliminant le besoin de magasins d'applications centralisés et en permettant des expériences multiplateformes fluides. Cela s'aligne bien avec la préférence dominante pour le gaming mobile et pourrait catalyser une adoption accrue du web3.

De plus, les données mettent en évidence l'investissement financier significatif dans le gaming, avec 63 % des gamers ayant effectué des achats liés au jeu. Cela souligne les opportunités économiques potentielles au sein de l'écosystème du gaming web3, où les mécanismes de finance décentralisée (DeFi) peuvent offrir des modèles de monétisation innovants tels que le play-to-earn et les jetons non fongibles (NFT). Ces modèles peuvent permettre aux joueurs de véritablement posséder leurs actifs in-game et de participer à la création de valeur au sein des économies virtuelles, favorisant ainsi un écosystème de jeu plus durable et inclusif.

Les obstacles identifiés dans les rapports, tels que la préférence pour les jeux gratuits et les préoccupations concernant les coûts, indiquent également des domaines où le gaming web3 peut offrir des solutions. Grâce à la gouvernance décentralisée et à la tokenomics, les plateformes de gaming web3 peuvent inciter à la participation et récompenser les joueurs pour leurs contributions, réduisant ainsi les barrières à l'entrée et favorisant une communauté de joueurs plus inclusive. De plus, la transparence et l'immuabilité offertes par la technologie blockchain peuvent répondre aux préoccupations concernant la confidentialité et la sécurité des données, renforçant la confiance des gamers.

Réflexions finales

En conclusion, les résultats des rapports offrent des informations précieuses sur la dynamique de l'industrie du jeu et soulignent le potentiel du gaming web3 à révolutionner la façon dont les jeux sont créés, distribués et monétisés. En adoptant la décentralisation, la technologie blockchain et l'innovation axée sur la communauté, le gaming web3 a le potentiel de favoriser une plus grande inclusivité, propriété et engagement, inaugurant une nouvelle ère d'expériences de jeu.