L'émergence du gaming web3 est devenue un développement significatif à l'intersection des industries du jeu vidéo et des cryptomonnaies. Depuis 2020, ce secteur a connu des changements notables, influencés par les tendances du prix du Bitcoin, le comportement des investisseurs et la dynamique changeante du marché. Selon un rapport récent de InvestGame et GDEV, au cours de cette période, les mécaniques de jeu "play-to-earn" et les concepts de jeu décentralisé ont suscité l'intérêt des développeurs et des investisseurs. Dans cet article, nous explorerons l'histoire des investissements dans le gaming web3, de l'influence du Bitcoin aux grandes tendances du capital-risque et à l'évolution de l'activité de fusions-acquisitions (M&A).

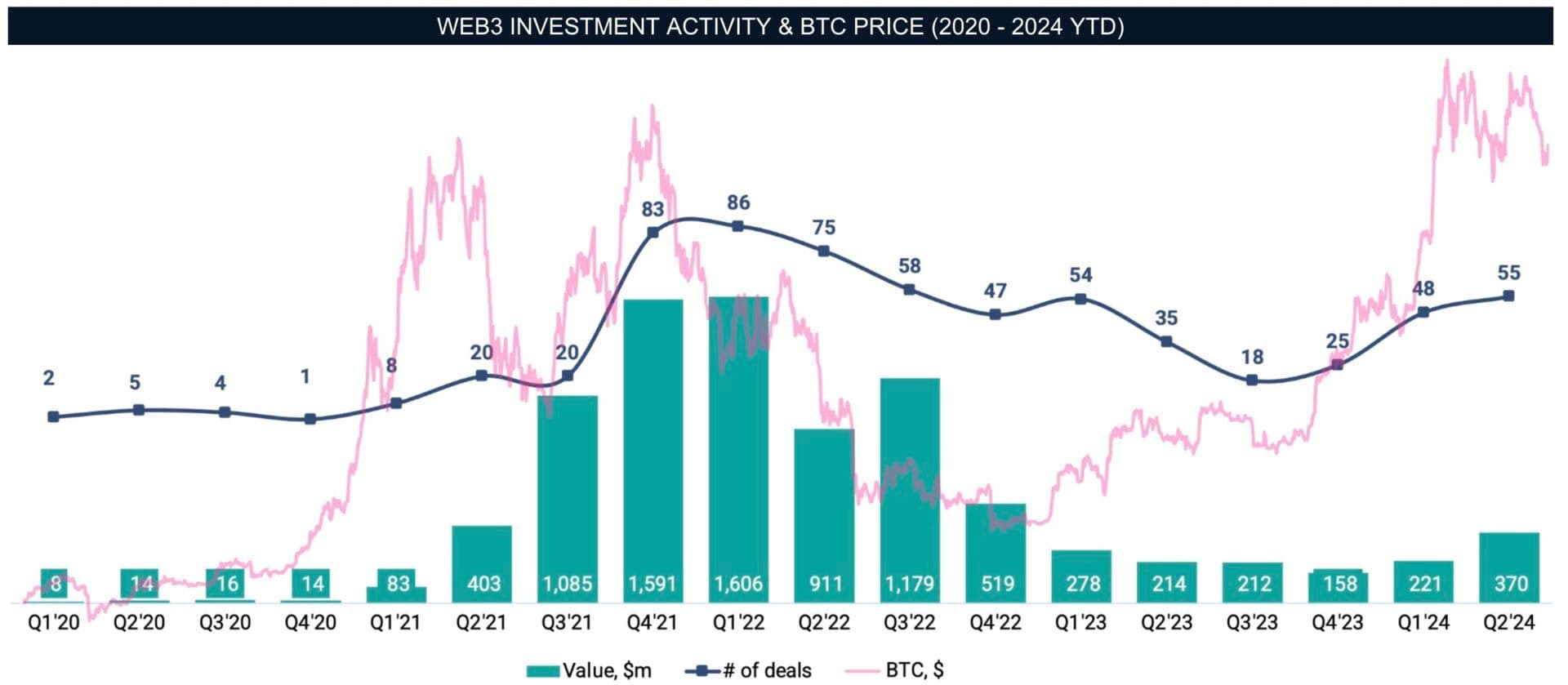

1,6 milliard de dollars répartis sur 85 transactions

Impact de la crypto sur le gaming

La corrélation entre les mouvements du prix du Bitcoin et l'activité d'investissement dans le crypto gaming est un thème récurrent depuis 2020. Au début de cette année-là, le Bitcoin était évalué à environ 7 200 $, et l'activité d'investissement dans l'espace du crypto gaming était modérée en raison de l'incertitude du marché causée par la pandémie de COVID-19. Les secteurs du gaming et des cryptomonnaies n'avaient pas encore trouvé de terrain d'entente, et peu de projets combinaient efficacement la technologie blockchain avec le gaming.

Cependant, alors que la valeur du Bitcoin a grimpé vers la fin de 2020, atteignant 29 000 $, l'intérêt pour les projets liés à la blockchain, y compris le crypto gaming, a gagné du terrain. Le cycle haussier, qui a culminé début 2021, a déclenché une vague d'investissements et attiré de nouveaux développeurs et investisseurs sur le marché émergent du gaming web3. La demande accrue pour le gaming basé sur la blockchain a été en partie stimulée par l'essor des mécaniques "play-to-earn" et le potentiel de propriété d'actifs numériques au sein des jeux.

Activité d'investissement Web3 et prix du BTC (2020 - 2024 à ce jour)

Histoire des investissements dans le gaming Web3

Au premier trimestre 2022, les investissements dans le secteur du crypto gaming avaient atteint 1,6 milliard de dollars répartis sur 85 transactions. Pourtant, le "crypto winter" de 2022, marqué par le piratage du réseau Ronin, le crash de LUNA et l'effondrement de l'échange FTX, a entraîné un déclin progressif de l'activité d'investissement. La tendance à la baisse est devenue plus apparente au second semestre de l'année, reflétant les retards dans les réactions du marché et les annonces de transactions.

En 2023, l'activité d'investissement a atteint son point le plus bas au troisième trimestre, malgré les premiers signes de reprise du Bitcoin. Alors qu'un nouveau cycle haussier a émergé en 2024, avec le Bitcoin dépassant ses précédents sommets, les investissements dans le crypto gaming n'ont pas immédiatement rebondi aux niveaux antérieurs. Cette déconnexion entre les mouvements du prix du Bitcoin et les schémas d'investissement souligne les défis auxquels est confronté le gaming web3, notamment l'immaturité du marché et la nécessité de modèles commerciaux durables.

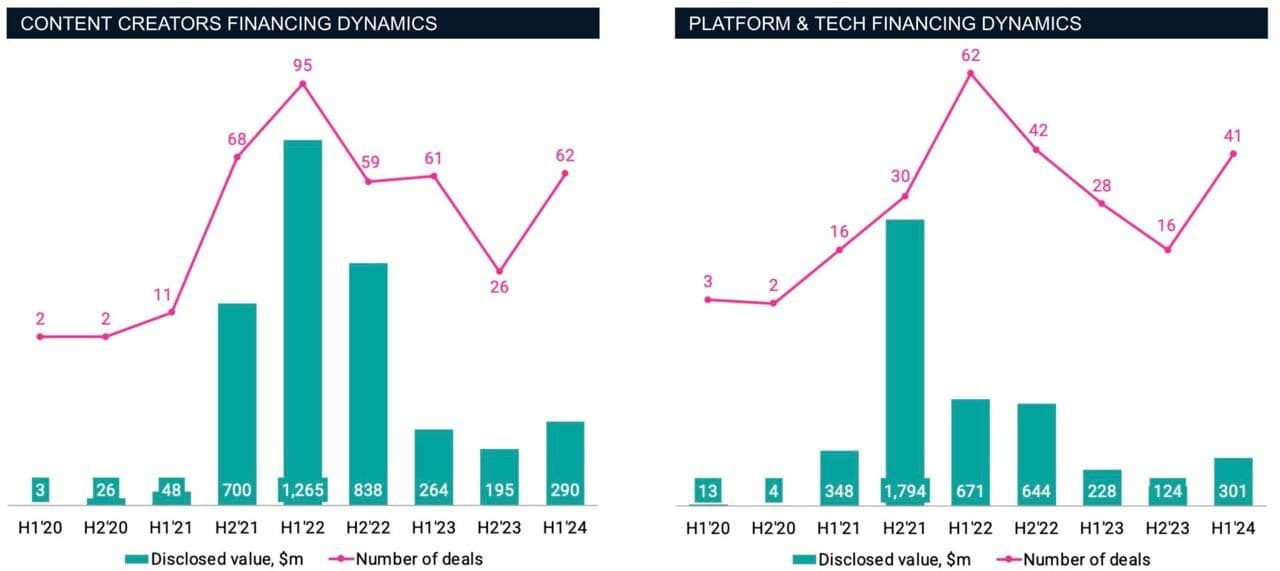

Investissements : Contenu vs Plateformes & Tech

Les startups du gaming web3 peuvent être catégorisées en deux segments principaux :

- Contenu : Entreprises qui développent des jeux basés sur la blockchain et des expériences interactives.

- Plateformes & Tech : Entreprises qui fournissent l'infrastructure, les outils et les technologies pour l'écosystème du gaming web3, tels que l'infrastructure blockchain, les outils de développement et les plateformes communautaires.

En 2020, le gaming web3 était encore un marché de niche, avec seulement 46 millions de dollars levés sur neuf transactions, reflétant la nature précoce du secteur. Cela a radicalement changé en 2021 avec l'adoption généralisée des NFT et la popularité croissante des concepts de métavers. Cette année-là a vu 125 transactions, totalisant 2,9 milliards de dollars d'investissements, stimulées par le succès de pionniers comme Axie Infinity et l'essor des jeux "play-to-earn".

Les startups axées sur le contenu ont attiré la majorité des financements, représentant plus de 60 % du capital total levé. Au premier semestre 2022, l'activité d'investissement dans les startups de contenu a culminé, avec 96 transactions conclues contre 62 dans les Plateformes & Tech. La préférence pour les investissements dans le contenu peut être attribuée aux rendements perçus comme plus rapides et à la scalabilité des studios de développement de jeux par rapport aux entreprises axées sur l'infrastructure sous-jacente.

Dynamique de financement des créateurs de contenu vs plateformes et technologies

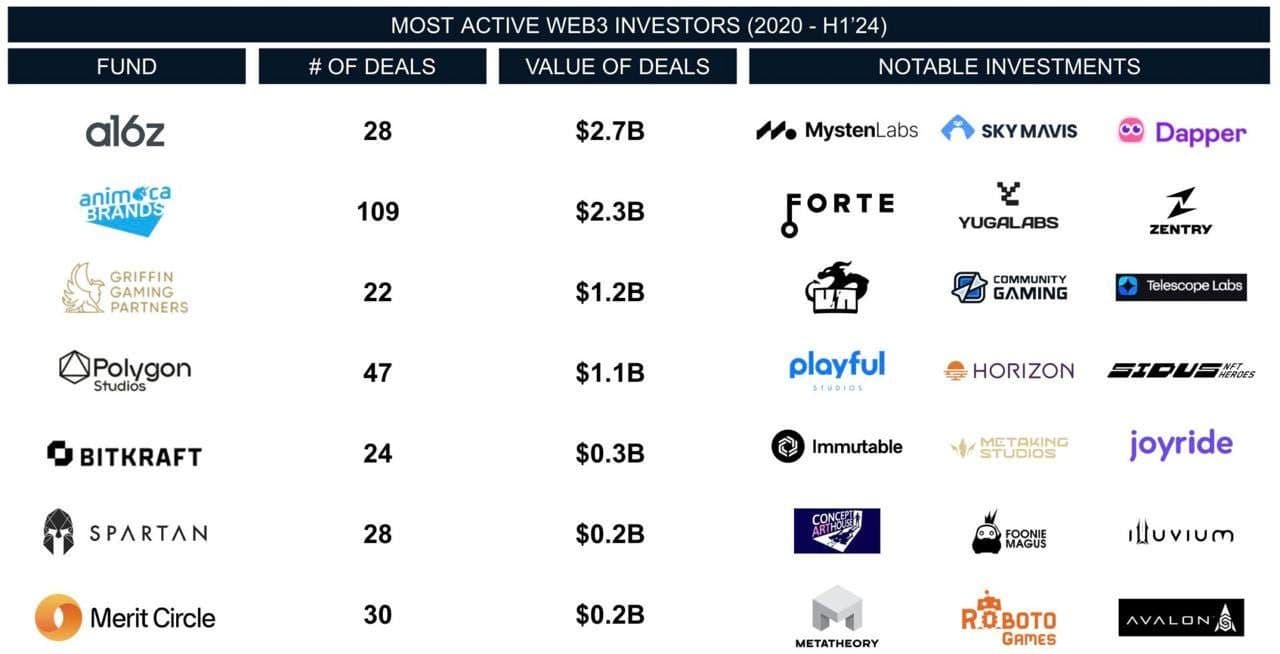

Principaux investisseurs et transactions notables

Les principaux acteurs du capital-risque ont constamment façonné le paysage des investissements dans le gaming web3. Animoca Brands est apparu comme un investisseur de premier plan, participant à 109 tours de financement totalisant 2,3 milliards de dollars. L'entreprise a été impliquée dans presque toutes les transactions majeures du secteur, consolidant son influence. Andreessen Horowitz (a16z) a également joué un rôle significatif, investissant 2,7 milliards de dollars dans 28 transactions.

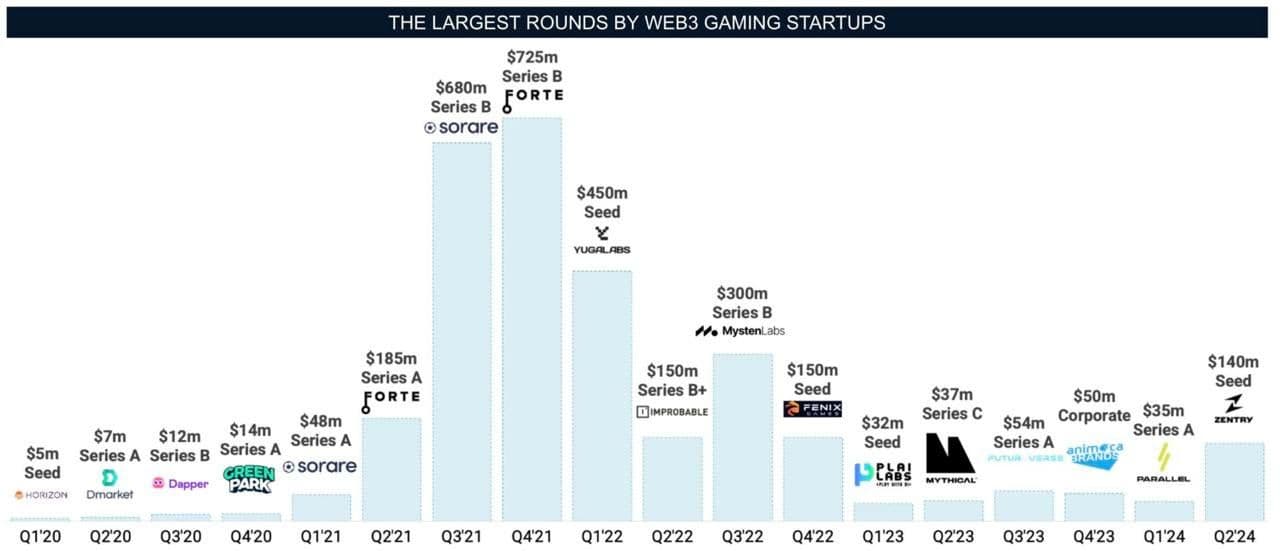

Les plus grandes levées de fonds par les startups de gaming Web3

Parmi les autres investisseurs actifs figurent Griffin Gaming Partners, BITKRAFT et Polygon, chacun apportant une approche unique à l'intersection du web3 et du gaming traditionnel. Plusieurs investissements de haut niveau de 2020 à 2024 incluent Forte, Sorare, Yuga Labs et Mysten Labs, qui ont collectivement levé 2,4 milliards de dollars. Ces startups représentent près de 30 % du capital total investi dans le gaming web3 au cours de cette période, soulignant leur importance dans la croissance de l'industrie.

Investisseurs Web3 les plus actifs (2020-S1'24)

Fusions et acquisitions (M&A)

Si le volume des investissements dans le gaming web3 a été significatif, le paysage des fusions et acquisitions (M&A) raconte une autre histoire. L'industrie en est encore à ses débuts, avec peu de startups ayant atteint la maturité nécessaire pour devenir des cibles d'acquisition. Comparé au secteur du gaming traditionnel, où les fusions et acquisitions sont plus courantes, le marché du gaming blockchain a connu une activité de sortie limitée.

Entre 2020 et 2024, il y a eu 33 transactions de M&A avec une valeur totale divulguée de 146 millions de dollars. Parmi les transactions notables, on compte l'acquisition de SundayToz par Wemade pour 115 millions de dollars et l'implication d'Animoca Brands dans au moins six transactions, bien que les détails financiers aient souvent été non divulgués. Des transactions plus modestes, comme l'achat de Run It Wild par NFT Tech pour 6 millions de dollars, illustrent la nature précoce de l'activité de M&A dans ce secteur.

Le contraste entre les niveaux élevés d'investissement et les sorties limitées reflète les défis auxquels est confronté le gaming web3, notamment la nécessité d'établir une base de clients durable et des modèles commerciaux fiables. À mesure que le marché mûrit, une augmentation de l'activité de M&A est anticipée, ce qui pourrait rapprocher le secteur du gaming traditionnel.

Sorties Web3 et autres activités de M&A (2020-S1'24)

Réflexions finales

- Influence du Bitcoin sur les tendances d'investissement : Les tendances haussières du Bitcoin ont considérablement stimulé l'activité d'investissement dans le gaming web3 en 2021 et début 2022. Cependant, les cycles récents n'ont pas produit le même niveau d'enthousiasme chez les investisseurs.

- Impact du Crypto Winter : La baisse du prix du Bitcoin a été aggravée par des nouvelles négatives, entraînant une réduction de la confiance des investisseurs et une baisse progressive de l'activité des transactions.

- Dominance des investissements dans le contenu : Les startups axées sur le contenu ont constamment attiré plus de financements que celles des Plateformes & Tech, avec leur croissance rapide stimulée par les mécaniques "play-to-earn" et l'intégration d'actifs numériques.

- Activité de M&A limitée : Malgré des volumes d'investissement considérables, le gaming web3 a connu peu de sorties, soulignant le stade naissant du secteur. Une augmentation des M&A est attendue à mesure que l'industrie mûrit.

Alors que le gaming web3 continue d'évoluer, des questions subsistent quant à sa trajectoire et aux facteurs qui façonneront son avenir. Bien que les premiers signes de reprise en 2024 indiquent un regain d'intérêt, la voie à suivre dépendra du développement de modèles commerciaux durables et de la capacité à créer des expériences de jeu engageantes. L'intégration des technologies émergentes dans la vie quotidienne présente de nouvelles opportunités, mais aucune stratégie largement acceptée n'a émergé pour assurer le succès.

Les réponses à ces questions, ainsi que la performance du Bitcoin, définiront l'avenir des investissements dans le gaming web3. Il reste à voir si l'industrie peut s'établir comme un acteur significatif dans le paysage du gaming, mais le parcours de 2020 à 2024 a jeté les bases d'une croissance et d'un développement futurs.

Source : InvestGame