Aream & Co. a publié son dernier rapport sur les tendances de l'industrie du jeu au T3 2025, soulignant une activité record en matière de fusions et acquisitions (M&A), de solides performances sur PC, une baisse des téléchargements mobiles et des défis en matière d'investissement privé. L'industrie mondiale du jeu a connu des tendances contrastées au T3 2025, avec des niveaux records de revenus provenant des achats intégrés (IAP) coïncidant avec une baisse du nombre total de téléchargements de jeux.

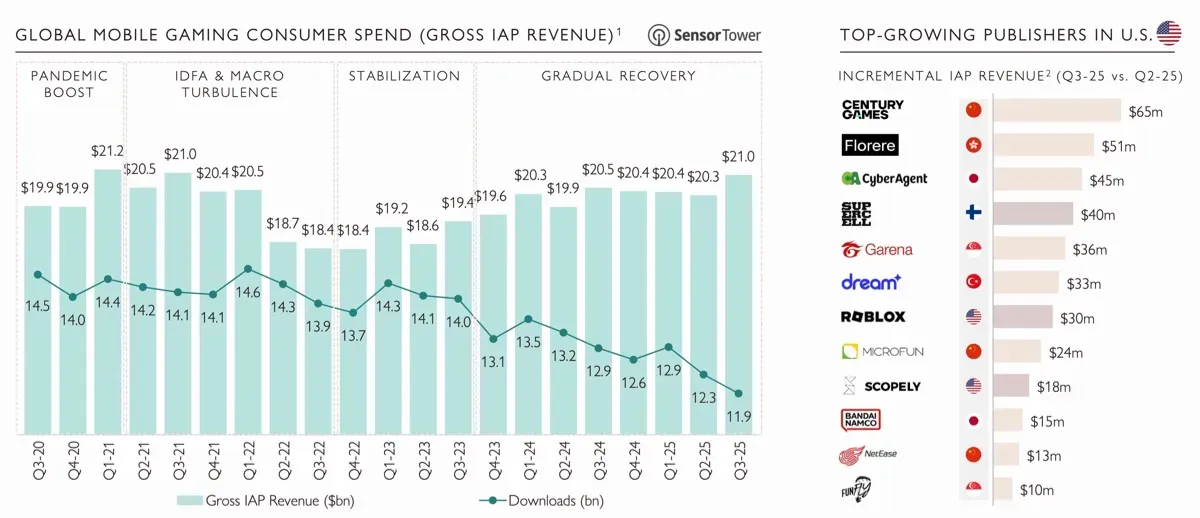

Selon Sensor Tower, le nombre total de téléchargements a atteint 11,9 milliards, le plus bas des cinq dernières années, tandis que les revenus des IAP ont atteint un sommet en quatre ans. Cela suggère que si moins de jeux sont installés, les joueurs qui restent engagés dépensent davantage pour le contenu intégré au jeu.

Les plus grandes transactions de jeux au T3 2025

Des changements réglementaires devraient avoir un impact sur les revenus mobiles dans les mois à venir. À partir du 22 octobre, les développeurs américains seront autorisés à intégrer des méthodes de paiement externes sur Google Play et à informer les utilisateurs des options d'achat en dehors de l'écosystème du store, reflétant les changements antérieurs mis en œuvre sur iOS. Les premières expériences avec le bouton d'achat de Xsolla sur iOS ont démontré des augmentations de revenus allant jusqu'à 120 %, et des résultats similaires sont anticipés sur Android.

Les développeurs asiatiques ont mené la croissance des revenus aux États-Unis, avec Century Games, Florere et CyberAgent affichant des augmentations notables par rapport au T2 2025. Les éditeurs de Chine, du Vietnam et de Chypre ont dominé les chiffres de téléchargement, tandis que les éditeurs pakistanais ont réalisé une augmentation de 27 % d'une année sur l'autre.

En termes de revenus IAP, la Chine, les États-Unis et le Japon restent les marchés les plus solides, soulignant la domination continue des entreprises asiatiques en matière de revenus et d'expansion d'audience, contrairement aux développeurs occidentaux stagnants.

Les plus grandes transactions de jeux au T3 2025

Tendances du marché PC et console

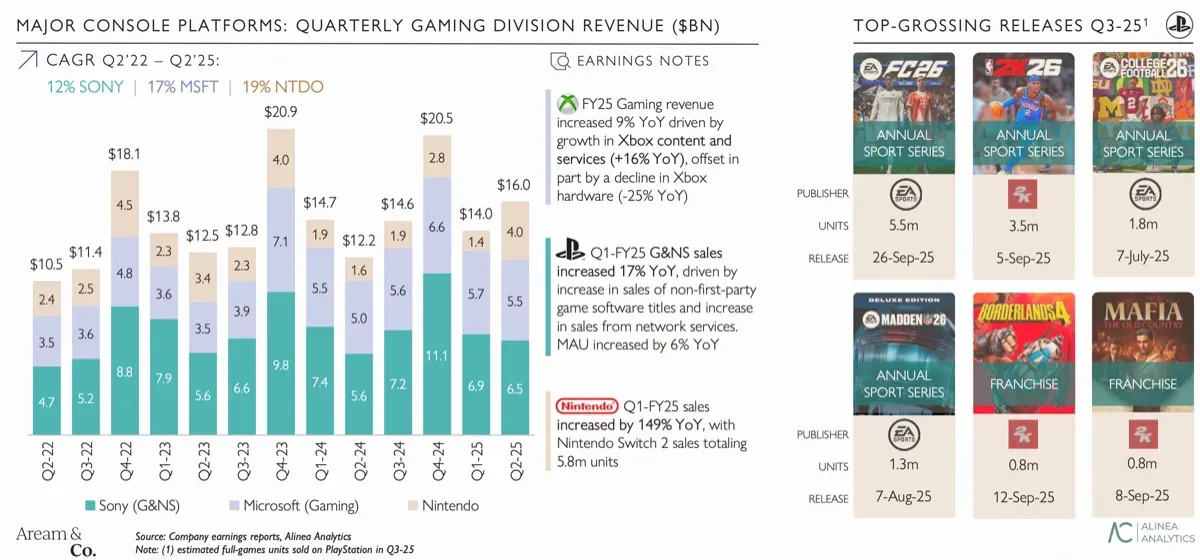

Le marché du jeu sur PC a montré une croissance constante, Steam enregistrant son meilleur trimestre en cinq ans. Le revenu total de la plateforme a atteint 4,8 milliards de dollars, dont 3,7 milliards provenaient de jeux payants. Les principales sorties contribuant à cette performance incluent Borderlands 4, Dying Light: The Beast et Hollow Knight: Silksong. Parmi ceux-ci, seul Wuchang: Fallen Feathers était une nouvelle IP non liée à une franchise existante.

La performance des consoles a été mitigée. Nintendo a réalisé des ventes record avec la Switch 2, tandis que les achats de Xbox Series ont chuté de 25 % par rapport à l'année précédente. Sony est resté stable, s'appuyant sur des titres de franchise et des jeux de sport pour maintenir l'engagement. En termes d'activité de plateforme, Roblox a surpassé Steam en utilisateurs simultanés sur sa bibliothèque, tandis que Fortnite a continué de voir une baisse d'engagement. Les plateformes de streaming connaissent également des changements de comportement des utilisateurs, Kick émergeant comme un concurrent croissant de Twitch.

Les plus grandes transactions de jeux au T3 2025

Fusions et acquisitions

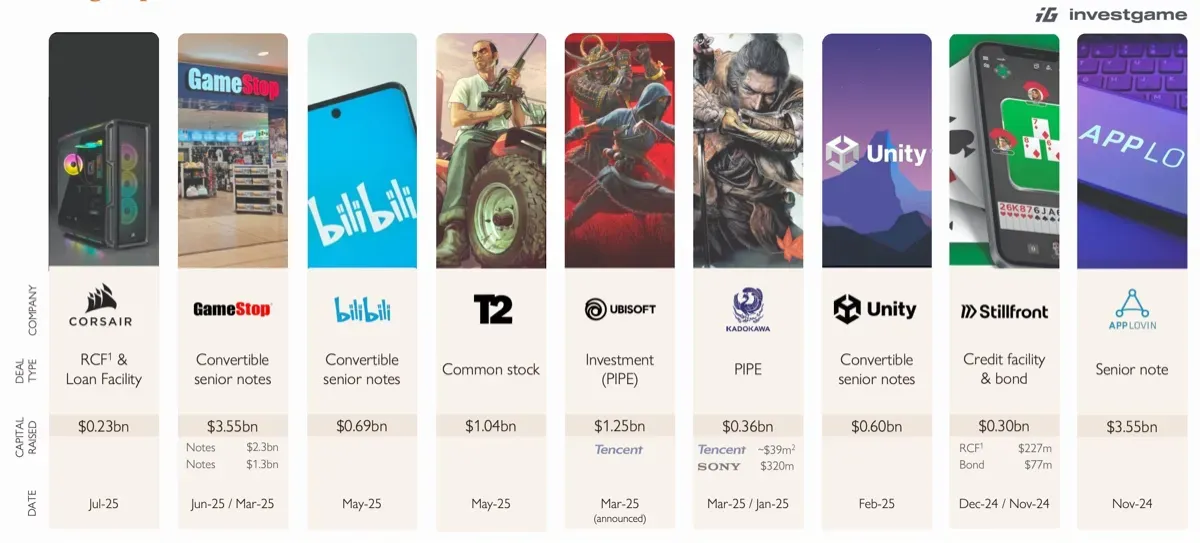

Le T3 2025 a été un trimestre notable pour les fusions et acquisitions (M&A) dans le secteur du jeu. Un total de 49 transactions de M&A ont été signalées avec une valeur globale de 56,9 milliards de dollars, y compris l'acquisition en cours d'Electronic Arts. Hors EA, les transactions importantes comprenaient l'acquisition par AppLovin d'un portefeuille de jeux pour 800 millions de dollars, l'achat par Sony d'une participation de 2,5 % dans Bandai Namco pour 464 millions de dollars, et Prime Insights pour 250 millions de dollars.

L'activité du marché public a ralenti au T3 après un premier semestre solide, le volume total des transactions pour les neuf premiers mois atteignant 10,4 milliards de dollars, bien que le nombre de transactions ait légèrement diminué par rapport à l'année précédente. Au cours des cinq dernières années, l'activité de M&A s'est concentrée sur les développeurs et éditeurs établis avec une propriété intellectuelle propriétaire.

Les multiples de valorisation pour les grandes transactions telles qu'EA et Activision Blizzard sont restés comparables, avec des ratios EV/Revenus entre 7,4x et 7,6x et des ratios EV/EBITDA de 20,8x à 21,2x. La participation du capital-investissement a également augmenté, en particulier de la part d'investisseurs stratégiques asiatiques, notamment Tencent, Krafton et Nazara, qui ciblent de plus en plus les entreprises de jeux occidentales.

Les plus grandes transactions de jeux au T3 2025

Performance du marché public

Les sociétés de jeux cotées sur les marchés publics ont sous-performé le Nasdaq au cours des 2,5 dernières années, avec une augmentation globale de 118 % pour le Nasdaq contre 84 % pour les holdings de jeux diversifiés. Les grandes entreprises diversifiées telles que Nintendo, Sony, Electronic Arts, Bandai Namco et Tencent ont montré une plus grande résilience aux fluctuations du marché.

Les développeurs de PC et de consoles comme Capcom, Embracer Group, Ubisoft et Square Enix ont vu la croissance de leur indice de 22 % depuis janvier 2023, tandis que les entreprises mobiles ont fait face à des valorisations en baisse. Les éditeurs mobiles occidentaux ont diminué de 38 % en valeur, et les développeurs mobiles asiatiques ont chuté de 2 % sur la même période.

Les multiples de valorisation reflètent davantage ces tendances. Les entreprises mobiles occidentales se sont négociées à 4,5x EV/EBITDA NTM, les entreprises mobiles asiatiques à 10,1x, et les développeurs PC/consoles à 14,2x. Les holdings de jeux diversifiés ont maintenu les multiples les plus élevés à 16,2x EV/EBITDA NTM, démontrant une forte confiance des investisseurs dans les entreprises avec des portefeuilles diversifiés.

Les plus grandes transactions de jeux au T3 2025

Défis de l'investissement privé

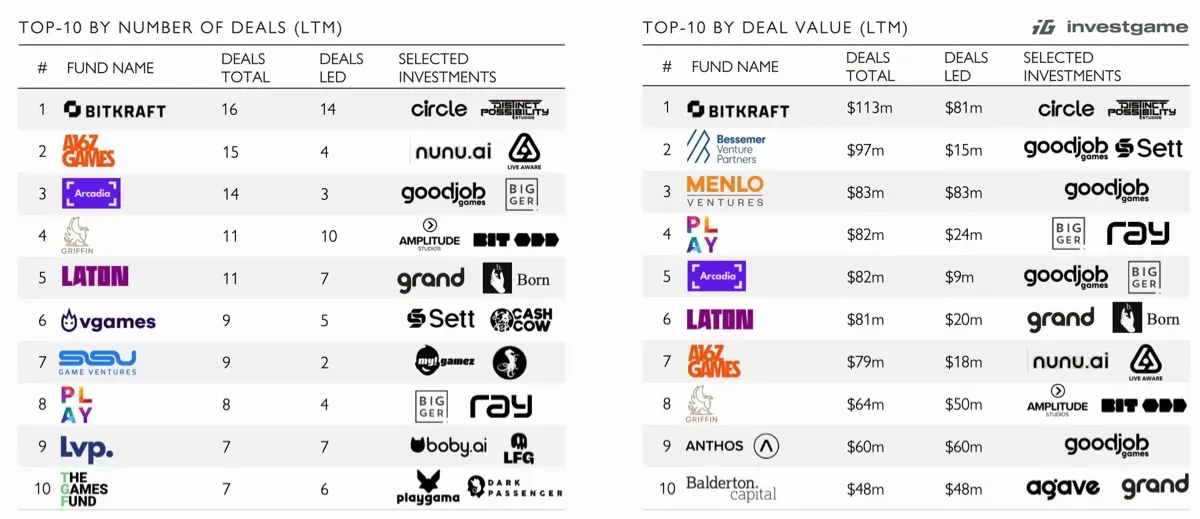

L'investissement privé dans l'industrie du jeu a continué à des niveaux historiquement bas au T3 2025. Les neuf premiers mois de l'année ont vu 1,5 milliard de dollars investis dans 265 transactions, soit une baisse de 63 % par rapport à l'année précédente. Le financement de démarrage, en particulier les tours de pré-amorçage et d'amorçage, a représenté 0,5 milliard de dollars dans 125 transactions, tandis que le financement de série A a chuté à 0,3 milliard de dollars dans 22 transactions, atteignant un plus bas sur cinq ans.

Malgré ces défis, certaines entreprises des secteurs des services et des technologies liées au jeu ont vu des investissements plus importants. Viture, Decart et Appcharge ont collectivement levé 258 millions de dollars lors de tours de série B. Les principaux investisseurs au cours des 12 derniers mois comprennent Bitkraft, A16Z Games, Arcadia, Bessemer Venture Partners et Menlo Ventures.

Les plus grandes transactions de jeux au T3 2025

Perspectives d'avenir

Le rapport du T3 2025 met en lumière une industrie du jeu à la croisée des chemins. L'activité record en matière de fusions et acquisitions et les solides performances sur PC contrastent avec le déclin de l'engagement mobile et les investissements privés historiquement bas. Les développeurs asiatiques continuent de se développer en termes de revenus et de part d'audience, tandis que les entreprises mobiles occidentales sont soumises à une pression croissante.

Les changements réglementaires concernant les méthodes de paiement mobiles et les plateformes émergentes comme Kick pourraient influencer la dynamique du marché dans les mois à venir, offrant des opportunités de diversification et de croissance des revenus.

Foire aux questions (FAQ)

Quel était l'état général du marché du jeu au T3 2025 ? Le marché du jeu a enregistré des revenus records d'achats intégrés malgré la baisse des téléchargements mondiaux de jeux. Les plateformes PC et consoles ont enregistré de solides performances, tandis que les téléchargements et l'engagement mobiles ont continué de chuter.

Quelles régions ont mené la croissance des revenus ? La croissance des revenus a été principalement menée par les développeurs asiatiques, en particulier de Chine, du Japon et du Pakistan. Les développeurs occidentaux ont connu une stagnation des revenus et du nombre d'utilisateurs actifs.

Comment l'activité de M&A a-t-elle évolué au T3 2025 ? L'activité de M&A est restée robuste, avec 49 transactions conclues totalisant 56,9 milliards de dollars. Les transactions majeures comprenaient l'acquisition du portefeuille d'AppLovin et la participation de Sony dans Bandai Namco. Les investisseurs stratégiques asiatiques ont montré un intérêt croissant pour les entreprises de jeux occidentales.

Quelles tendances sont visibles dans l'investissement privé ? L'investissement privé a atteint des niveaux historiquement bas, totalisant 1,5 milliard de dollars dans 265 transactions au cours des neuf premiers mois de 2025. Les financements de démarrage et de série A ont été particulièrement touchés, affichant des baisses significatives.

Comment les entreprises de jeux publiques se comportent-elles ? Les entreprises de jeux publiques ont montré des résultats mitigés. Les holdings diversifiés tels que Nintendo, Sony, Electronic Arts, Bandai Namco et Tencent ont fait preuve de résilience, tandis que les entreprises mobiles occidentales ont connu de fortes baisses. Les développeurs PC et consoles ont maintenu des valorisations globalement plus solides.

Quels changements à venir pourraient avoir un impact sur le marché mobile ? À partir du 22 octobre, les développeurs américains pourront intégrer des méthodes de paiement externes sur Google Play. Ce changement pourrait stimuler les opportunités de revenus et modifier le paysage concurrentiel du jeu mobile.