Konvoy Ventures a publié son dernier rapport sur l'état du financement en capital-risque (VC) dans le gaming, révélant une tendance à la stabilisation au sein de l'industrie. Selon le rapport, le financement total en capital-risque a augmenté d'environ 1 % d'un trimestre à l'autre (QoQ), tandis que les investissements en phase de croissance ont enregistré des gains significatifs. Bien que le nombre total de transactions de financement ait diminué, l'industrie montre des signes de normalisation malgré les défis macroéconomiques plus larges.

Rapport Q3 2024 de Konvoy Ventures

Points clés pour le T3 2024

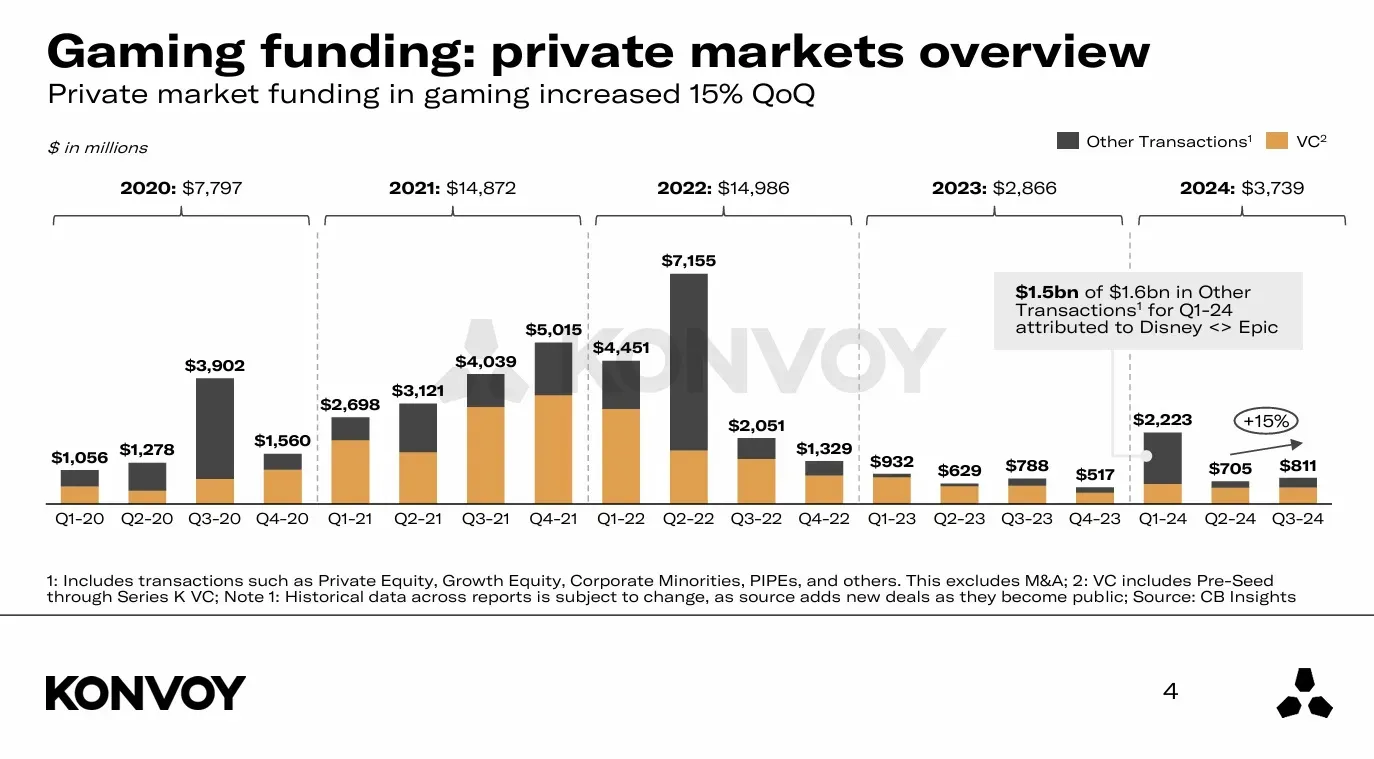

Le rapport de Konvoy offre une analyse détaillée des tendances de financement en capital-risque dans le gaming pour le troisième trimestre 2024. Il indique que l'industrie du gaming devrait atteindre une taille de marché de 188 milliards de dollars d'ici la fin de 2024 et devrait croître à 223 milliards de dollars d'ici 2029. Pour le T3 2024, le financement privé dans le secteur du gaming a atteint 811 millions de dollars, marquant une augmentation de 15 % par rapport au trimestre précédent. Un facteur notable contribuant à cette croissance a été l'investissement de 1,5 milliard de dollars de Disney dans Epic Games, qui a eu un impact significatif sur le paysage global du financement.

Alors que le nombre total de transactions de capital-risque au T3 était de 92, reflétant une baisse de 14 % QoQ, le financement en phase de croissance a connu une augmentation. Plus précisément, le financement pour les investissements de série B-D a atteint 262 millions de dollars, dépassant la moyenne de 2023 de 159 millions de dollars. Inversement, le financement de démarrage, englobant les tours de pré-amorçage à série A, a atteint son niveau le plus bas depuis le T1 2020. Cette tendance indique un changement dans l'orientation des investisseurs, des entreprises en démarrage vers des entreprises plus matures qui démontrent un potentiel de croissance établi.

Transactions de capital-risque dans le gaming : 92 au T2 2024

Les investissements axés sur l'IA gagnent du terrain

Une tendance majeure mise en évidence dans le rapport Konvoy est l'augmentation des investissements dans les entreprises de gaming impliquées dans l'intelligence artificielle (IA) et le web3. Au T3 2024, les entreprises liées à l'IA ont attiré 22 % du financement total, soit 113 millions de dollars, contre 10 % et 52 millions de dollars au T2. Deux des plus grands investissements en IA au cours de cette période ont été la levée de fonds de 55 millions de dollars de Volley et le tour de série A de 28 millions de dollars de Series Entertainment. Ces investissements considérables soulignent l'intérêt croissant pour le rôle de l'IA dans l'amélioration des expériences de gaming.

Jason Chapman, associé gérant chez Konvoy Ventures, a noté l'intérêt significatif des investisseurs pour les startups de gaming basées sur la blockchain et l'IA, en particulier celles axées sur les personnages virtuels qui enrichissent l'engagement des joueurs. Dans une interview avec GamesBeat, Chapman a souligné que les outils basés sur l'IA deviennent essentiels pour le développement de jeux, aidant les studios à produire et à affiner le contenu plus efficacement. L'accent mis sur les solutions basées sur l'IA reflète une volonté de l'ensemble de l'industrie de rationaliser les processus de production, tels que la création artistique et vidéo, qui représentent des coûts substantiels pour les développeurs de jeux.

Capital-risque dans le gaming : Financement de l'IA

Défis pour les studios de contenu traditionnels

Malgré la tendance à la hausse dans certains domaines, les studios de contenu de jeux traditionnels rencontrent des difficultés à obtenir un financement en capital-risque. Comme l'a expliqué Chapman, le marché connaît une compression du financement pour les studios axés sur le contenu, car les capital-risqueurs se tournent vers les entreprises dotées d'innovations technologiques, en particulier celles liées à l'IA. La création de contenu seule pourrait ne pas présenter un argument convaincant pour les investisseurs à ce stade, ce qui entraîne moins de transactions pour les studios uniquement axés sur le développement de jeux traditionnels.

Les dernières découvertes suggèrent une stabilisation du financement en capital-risque dans le gaming au cours des six derniers trimestres, signalant un retour possible à un paysage d'investissement plus normalisé. Ce développement intervient malgré les incertitudes macroéconomiques persistantes, indiquant la résilience du secteur du gaming. Chapman a souligné que si l'industrie continue de capter le temps et l'intérêt des gens, les priorités des investisseurs évoluent, avec une inclination plus forte vers les entreprises en phase de croissance et les innovations axées sur la technologie.

Financement du gaming : Aperçu des marchés privés

Perspectives régionales et réflexions finales

Le rapport complet de Konvoy sur l'industrie du gaming offre des perspectives et des données régionales supplémentaires, qui sont disponibles pour consultation sur le site web de l'entreprise. Le rapport vise à fournir une compréhension plus approfondie des changements dans le financement en capital-risque du gaming, des tendances d'investissement régionales et des domaines d'intérêt en évolution au sein de l'industrie. Le rapport du T3 2024 de Konvoy Ventures présente une image d'un marché du capital-risque du gaming en stabilisation, avec une croissance notable des investissements en phase avancée et un accent croissant sur les technologies basées sur l'IA.

Bien que le nombre total de transactions ait diminué, l'augmentation des niveaux de financement et l'intérêt pour les innovations technologiques indiquent une industrie qui s'adapte aux nouvelles attentes des investisseurs. Alors que le gaming continue de croître en taille de marché et en sophistication technologique, les tendances mises en évidence dans ce rapport offrent des informations précieuses sur l'orientation future du capital-risque dans le secteur. Vous pouvez lire le rapport complet ici.

Source : GamesBeat