Le rapport Konvoy sur l'industrie du jeu vidéo pour le deuxième trimestre 2024 offre un examen approfondi de l'état actuel du marché du jeu vidéo, en se concentrant sur les tendances clés en matière de financement, l'activité d'investissement régionale et les thèmes émergents de l'industrie. Ce trimestre, le secteur du jeu vidéo a connu une baisse notable de 20 % du financement en capital-risque par rapport au trimestre précédent, totalisant 492 millions de dollars répartis sur 104 transactions. Malgré cette réduction, les investissements en phase de démarrage ont atteint un nouveau sommet, signalant un potentiel de croissance robuste.

Le rapport met également en évidence des changements significatifs dans l'orientation des investissements vers la technologie et l'infrastructure du jeu vidéo, avec une augmentation substantielle du financement pour ces domaines. En outre, le rapport fournit des informations sur la dynamique des investissements régionaux, en particulier en Asie, et discute des mouvements stratégiques récents des grandes entreprises technologiques qui entrent dans le secteur du jeu vidéo.

Rapport Konvoy sur l'industrie du jeu vidéo pour le deuxième trimestre 2024

Rapport sur l'industrie du jeu vidéo : T2 2024

Dans cet article, nous analysons les données, en examinant les spécificités du financement des marchés privés et publics, les activités d'investissement régionales et les développements clés de l'industrie, fournissant des informations précieuses aux parties prenantes qui cherchent à naviguer dans le paysage évolutif du jeu vidéo. Nous examinons également en profondeur YouTube et LinkedIn qui sont récemment entrés dans le secteur du jeu vidéo, intensifiant la concurrence dans les médias interactifs.

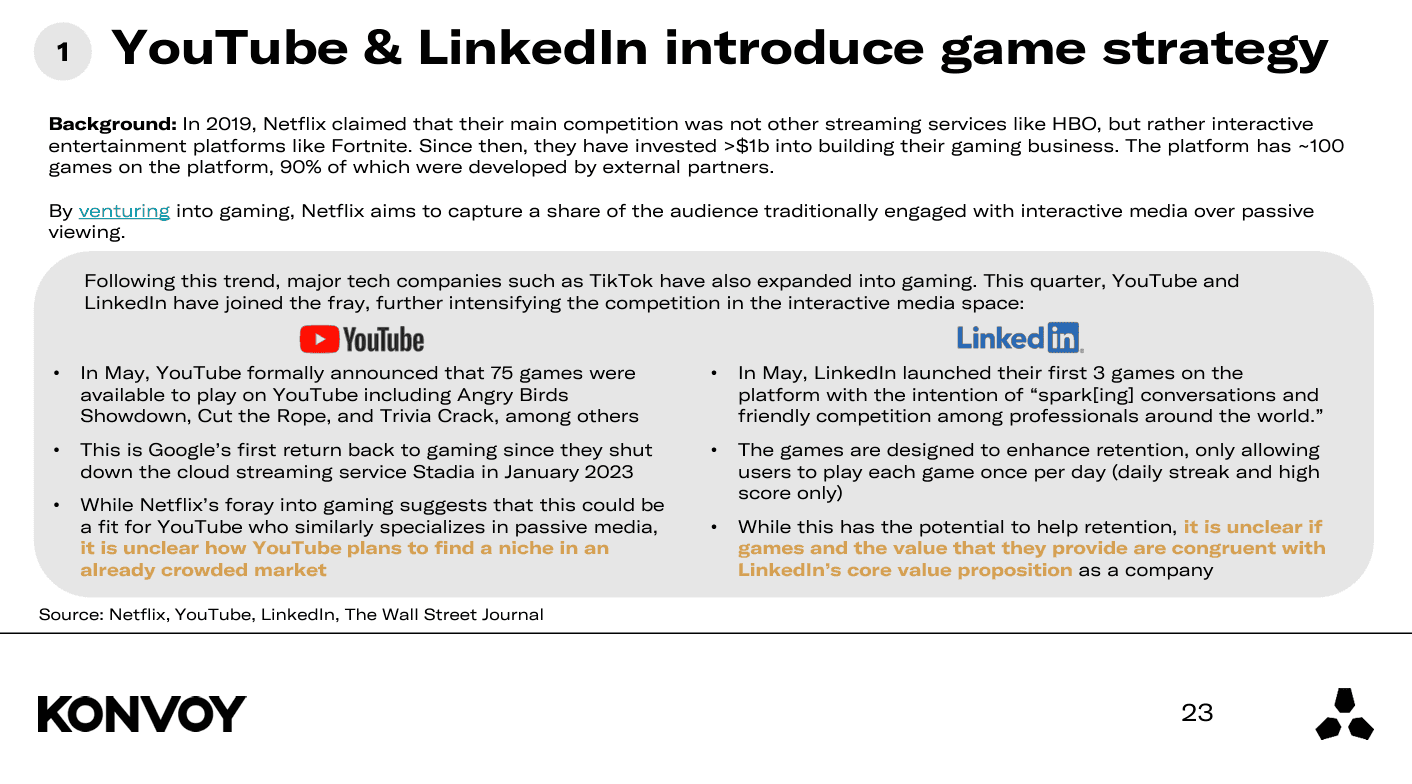

Cette décision fait suite au virage de Netflix en 2019, qui a vu l'entreprise investir plus d'un milliard de dollars dans le jeu vidéo pour rivaliser avec des plateformes comme Fortnite. Netflix propose désormais une centaine de jeux, principalement développés par des tiers. YouTube a lancé 75 jeux, dont Angry Birds Showdown et Trivia Crack, marquant son retour dans le jeu vidéo après la fermeture de Stadia. LinkedIn a également introduit trois nouveaux jeux visant à stimuler l'engagement professionnel. Alors que ces plateformes se lancent dans le jeu vidéo, leurs stratégies et positions sur le marché restent à voir.

Rapport Konvoy sur l'industrie du jeu vidéo pour le deuxième trimestre 2024

Indicateurs clés du marché

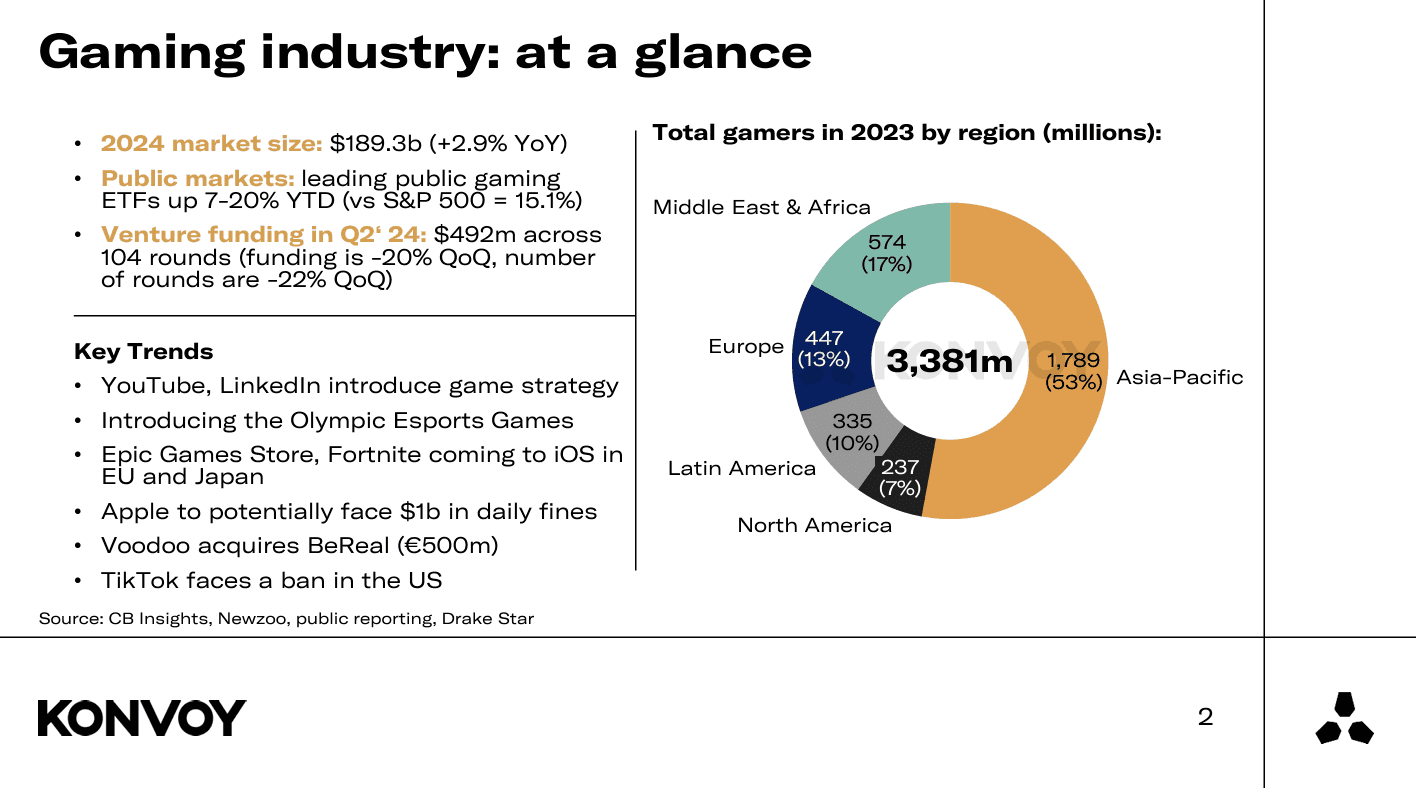

- Taille du marché du jeu vidéo : devrait atteindre 189,3 milliards de dollars en 2024, soit une augmentation de 2,9 % d'une année sur l'autre.

- Financement en capital-risque : a totalisé 492 millions de dollars au T2 2024, marquant une baisse de 20 % d'un trimestre à l'autre.

- Volume des transactions : 104 transactions ont été conclues au T2 2024, reflétant une diminution de 22 % d'un trimestre à l'autre.

- Performance du marché public : les ETF de jeux vidéo ont bien performé, les meilleurs ETF ayant augmenté de 19,7 % depuis le début de 2024, contre une hausse de 15,1 % pour le S&P 500.

- Soldes de trésorerie : les principales sociétés de jeux vidéo cotées en bourse détenaient 33,4 milliards de dollars, tandis que les grandes entreprises technologiques accumulaient 223,9 milliards de dollars.

Rapport Konvoy sur l'industrie du jeu vidéo pour le deuxième trimestre 2024

Aperçu des tendances de financement en capital-risque

L'industrie du jeu vidéo a connu une diminution de 20 % du financement en capital-risque entre le T1 2024 et le T2 2024, totalisant 492 millions de dollars répartis sur 104 transactions. Cette baisse suit un schéma similaire observé entre le T1 et le T2 en 2023, reflétant les changements saisonniers d'un trimestre à l'autre (QoQ). Cependant, par rapport à l'année précédente (YoY), le financement a également chuté de 7 %, avec une diminution notable de 12 % du nombre de transactions, passant de 529 millions de dollars répartis sur 118 transactions au T2 2023.

Malgré la baisse globale, le financement en phase de démarrage (pré-amorçage à série A) a connu une croissance significative. Le T2 2024 a marqué le montant le plus élevé de financement en phase de démarrage au cours des 12 derniers mois. Historiquement, les investissements en phase de démarrage représentaient environ 80 à 85 % du financement global, ce qui est passé à environ 90 %.

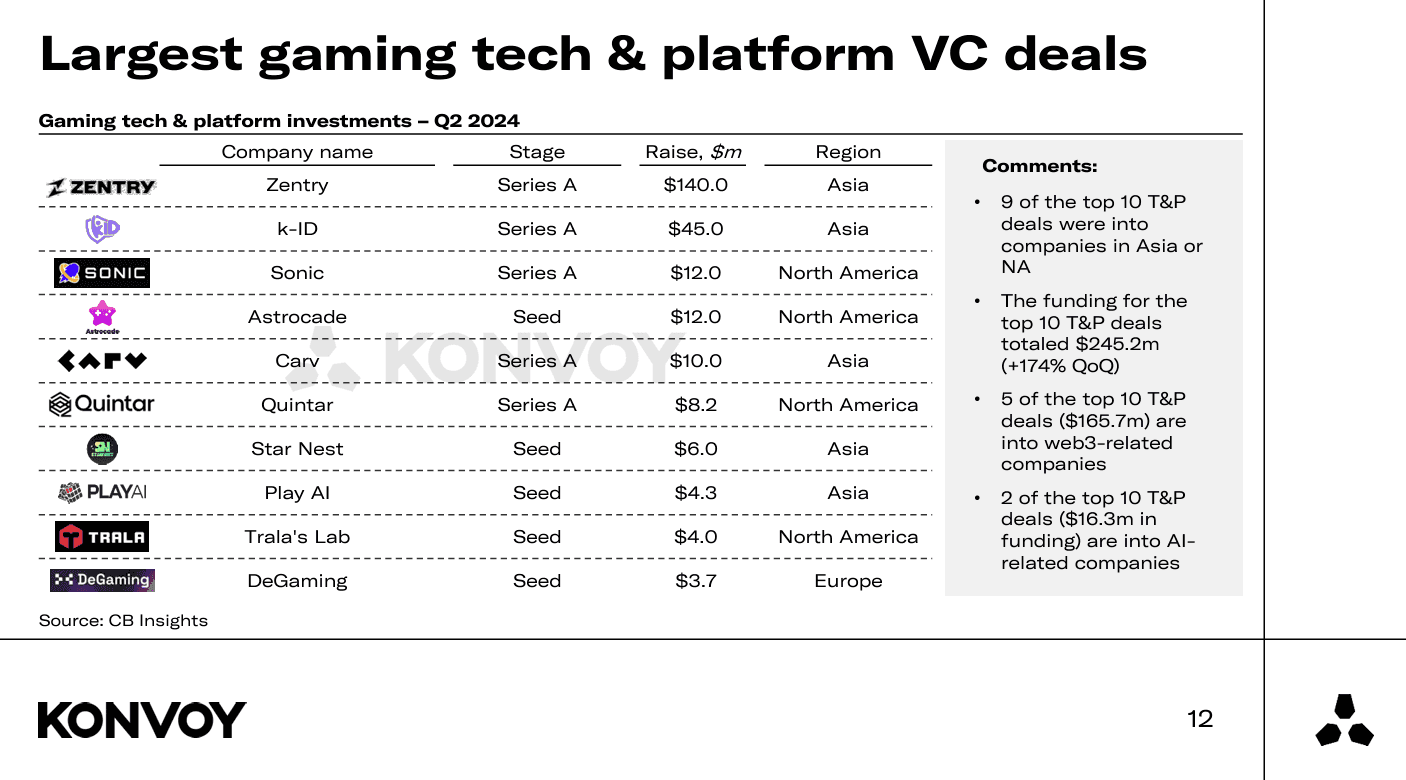

Transactions importantes en capital-risque dans la technologie et les plateformes de jeu vidéo

- Principales transactions : 9 des 10 principales transactions technologiques et de plateforme ont eu lieu en Asie ou en Amérique du Nord, totalisant 245,2 millions de dollars.

- Investissements Web3 et IA : la moitié des principales transactions étaient liées au web3, tandis que deux étaient axées sur l'IA, ce qui indique un intérêt croissant pour ces technologies. Carv a levé 10 millions de dollars, Play AI a levé 4,3 millions de dollars et DeGaming a levé 3,7 millions de dollars.

Les plus grandes transactions de capital-risque dans la technologie et les plateformes de jeu vidéo

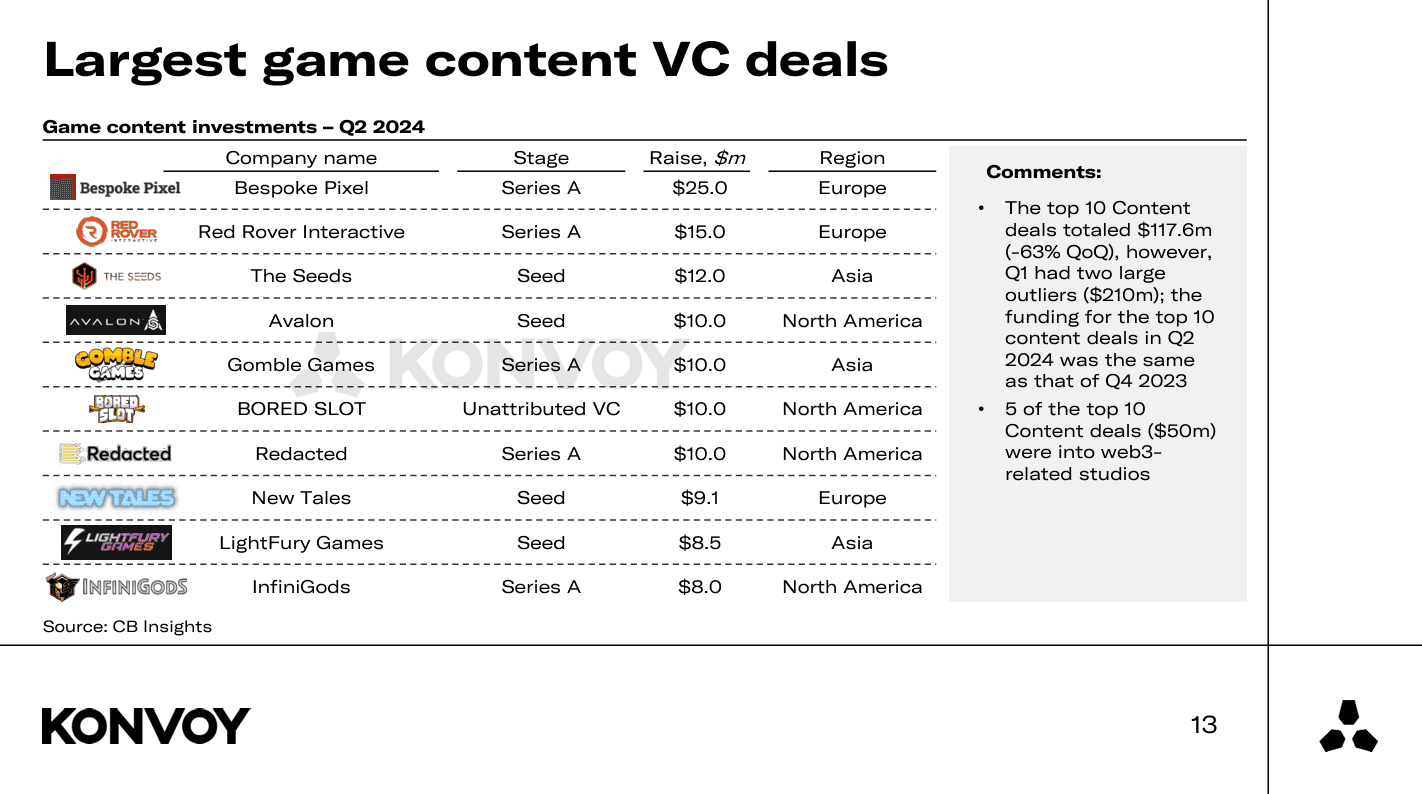

Transactions de développement de contenu

- Tendances de financement : les 10 principales transactions de contenu ont totalisé 117,6 millions de dollars, soit une diminution de 63 % d'un trimestre à l'autre, mais conforme aux niveaux du T4 2023.

- Studios liés au Web3 : le Web3 reste un objectif important, avec 5 des 10 principales transactions de contenu impliquant des studios liés au web3. Avalon a levé 10 millions de dollars pour son jeu massivement multijoueur en ligne de nouvelle génération doté d'une IA, actuellement en développement. Redacted a levé 10 millions de dollars, mené par le célèbre VC Animoca Brands, pour construire un "écosystème de divertissement web3". InfiniGods a levé 8 millions de dollars pour continuer à développer son portefeuille de jeux web3, notamment un jeu mobile appelé King of Destiny. Il est intéressant de noter que ces trois transactions web3 provenaient d'Amérique du Nord.

Les plus grandes transactions de capital-risque dans le contenu de jeu vidéo

Changement d'orientation des investissements

Un changement notable dans l'orientation des investissements a été observé le trimestre dernier, avec une augmentation significative du financement pour les entreprises axées sur la technologie, l'infrastructure et les plateformes de jeu vidéo. Ce changement a été motivé par des investissements majeurs tels qu'une série A de 140 millions de dollars dans Zentry (anciennement GuildFi) et une série A de 45 millions de dollars dans k-ID, une société du portefeuille de Konvoy. Ces investissements reflètent une augmentation de 175 % d'un trimestre à l'autre du financement dans les « outils et équipements » essentiels de l'industrie du jeu vidéo.

Activité d'investissement régionale

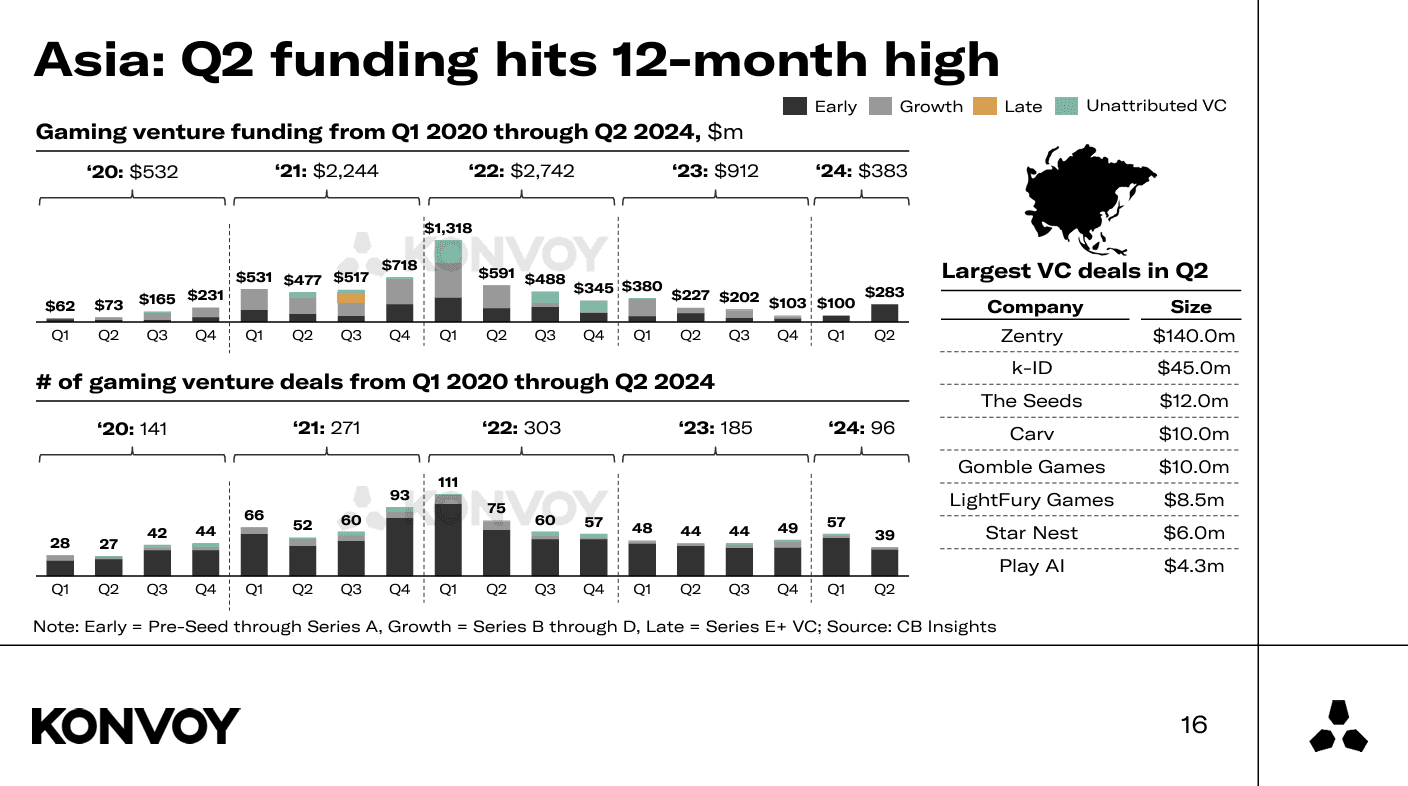

L'Asie a continué de dominer l'activité d'investissement, avec 39 transactions totalisant 283 millions de dollars. La domination de cette région souligne l'influence croissante et le potentiel de marché du secteur asiatique du jeu vidéo. Le financement de l'Europe a diminué de 51 % avec un nombre de transactions de +32 d'un trimestre à l'autre. L'Australie n'a eu qu'une seule transaction de capital-risque divulguée dans le jeu vidéo et l'Amérique du Sud n'a eu aucune transaction divulguée.

Asie : le financement du T2 atteint un sommet sur 12 mois

Tendances importantes et événements actuels

- Stratégie de jeu de YouTube et LinkedIn : les deux plateformes ont introduit des fonctionnalités de jeu, rejoignant le paysage concurrentiel des plateformes de divertissement interactif. Cela fait suite à l'investissement important de Netflix dans le jeu vidéo depuis 2019.

- Jeux olympiques d'esports : l'introduction de l'esport aux Jeux olympiques marque une étape importante pour l'industrie.

- Epic Games Store et expansion de Fortnite : ces plateformes s'étendent à iOS dans l'UE et au Japon.

- Défis réglementaires d'Apple et TikTok : Apple fait face à des amendes potentielles, tandis que TikTok est confronté à une éventuelle interdiction aux États-Unis.

- Acquisition de BeReal par Voodoo : l'acquisition de 500 millions d'euros souligne la consolidation croissante dans les secteurs du jeu vidéo et de la technologie.

Voodoo acquiert BeReal pour 500 millions d'euros

Zoom sur YouTube et LinkedIn

Récemment, YouTube et LinkedIn ont introduit des fonctionnalités de jeu, rejoignant le paysage concurrentiel des plateformes de divertissement interactif. Cette initiative s'inscrit dans une tendance initiée par Netflix en 2019, qui a identifié les plateformes de jeu comme Fortnite comme ses principaux concurrents par rapport aux services de streaming traditionnels. Netflix a ensuite investi plus d'un milliard de dollars pour développer son activité de jeu, proposant environ 100 jeux sur sa plateforme, dont la plupart ont été développés par des partenaires externes.

Jeux Netflix

YouTube, dans une annonce notable en mai, a dévoilé 75 jeux disponibles sur sa plateforme, y compris des titres populaires tels que Angry Birds Showdown, Cut the Rope et Trivia Crack. Cela marque le retour de Google dans le jeu vidéo après l'arrêt du service de streaming cloud Stadia en janvier 2023. Pendant ce temps, LinkedIn a lancé ses trois premiers jeux visant à favoriser l'engagement professionnel grâce à une compétition occasionnelle entre les utilisateurs du monde entier. Ces jeux sont stratégiquement conçus pour encourager l'interaction quotidienne avec des fonctionnalités telles que les séries quotidiennes et les meilleurs scores.

Cette expansion stratégique de YouTube et LinkedIn reflète une tendance plus large de l'industrie où les grandes entreprises technologiques se diversifient dans le jeu vidéo pour engager des publics traditionnellement attirés par les médias interactifs. Bien que cette initiative ait le potentiel d'améliorer la rétention des utilisateurs, des questions subsistent quant à la manière dont YouTube et LinkedIn se tailleront une place dans un marché du jeu vidéo déjà saturé.

YouTube et LinkedIn introduisent une nouvelle stratégie de jeu

Réflexions finales

Le rapport Konvoy sur l'industrie du jeu vidéo du T2 2024 dresse un tableau nuancé d'un secteur du jeu vidéo dynamique, confronté à la fois à des défis et à des opportunités. Bien que le financement global en capital-risque ait diminué, la forte augmentation des investissements en phase de démarrage et un pivot stratégique vers la technologie, l'infrastructure et les plateformes de jeu vidéo indiquent un fort potentiel sous-jacent.

Les tendances régionales, en particulier en Asie, et les mouvements significatifs des géants de la technologie comme YouTube et LinkedIn dans le jeu vidéo soulignent l'importance croissante du secteur. Alors que l'industrie navigue dans ces changements, les parties prenantes peuvent s'attendre à un paysage riche en innovation et prêt à la croissance, en particulier avec des perspectives prometteuses à l'horizon pour 2025 et au-delà.