Le rapport Drake Star Global Gaming pour le T2 2024 indique que les opérations de financement privé sont restées stables, avec 180 opérations ce trimestre, une légère baisse par rapport aux 191 du T1. Le gaming blockchain (également appelé web3, NFT ou gaming crypto) est apparu comme le secteur leader, attirant 40 % du total des opérations et représentant 44 % de la valeur des opérations divulguées.

La plus grande levée de fonds a été celle de Zentry, avec 140 millions de dollars, suivie par Spyke et k-ID, chacun ayant obtenu 50 millions de dollars. Les entreprises en phase de démarrage ont dominé le paysage, représentant 93 % de toutes les opérations. L'Asie a mené les plus grands financements, suivie par l'Europe/Royaume-Uni, la Turquie et les États-Unis. Parmi les sociétés de capital-risque actives figuraient Bitkraft, Sfermion, Shima Capital et Play Ventures.

Rapport Drake Star Global Gaming T2 2024

Le gaming Web3 domine l'activité de capital-risque au T2

Le rapport souligne l'importance croissante du gaming blockchain au sein de l'industrie. Le gaming blockchain a attiré 40 % du total des opérations et 44 % de la valeur des opérations divulguées. Cette tendance met en évidence la confiance croissante des investisseurs dans le potentiel de la technologie blockchain pour stimuler l'innovation et améliorer les expériences de gaming web2 traditionnelles.

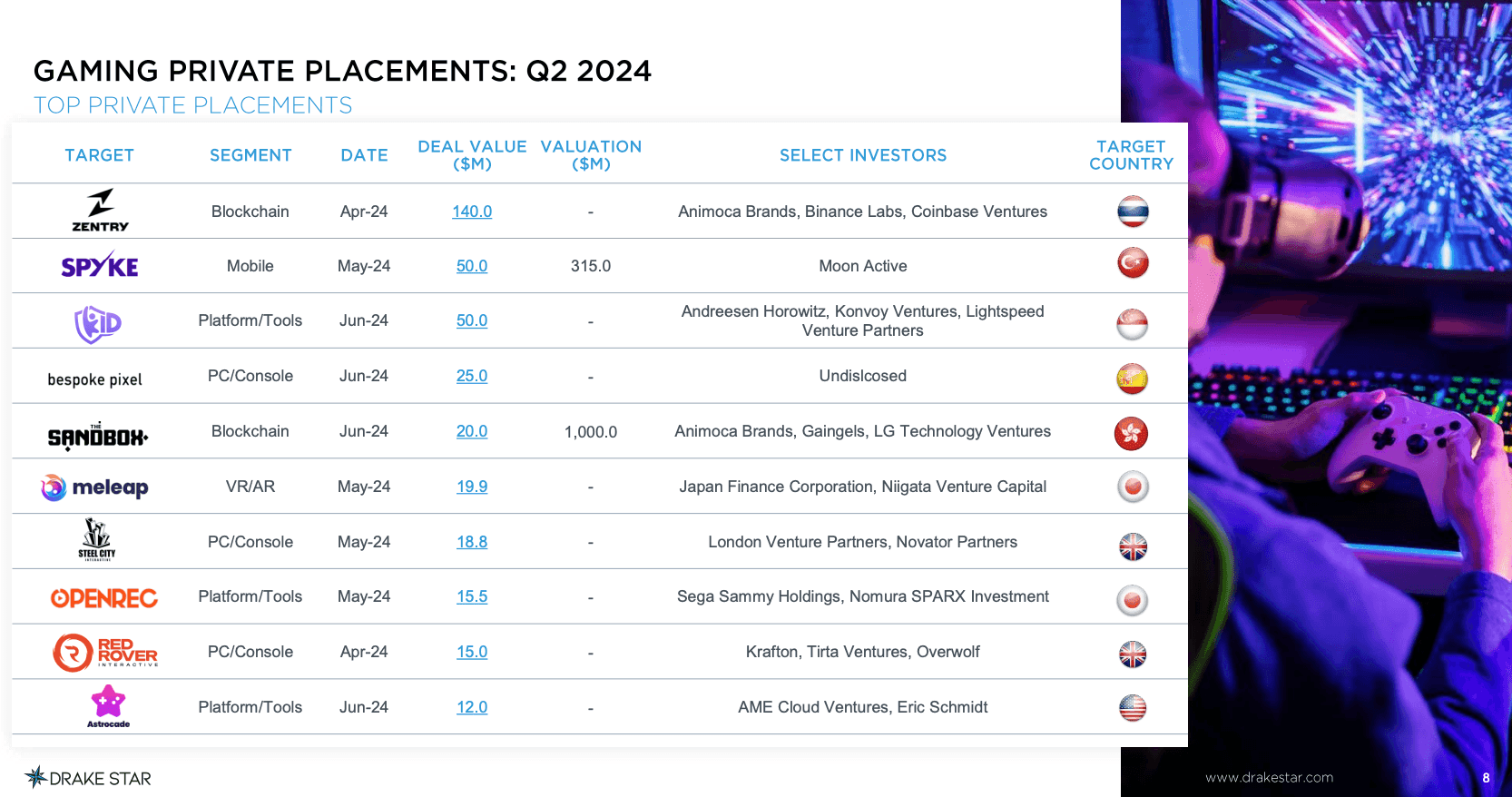

Les principaux placements privés de gaming pour le T2 comprenaient trois grandes opérations de gaming web3. Il s'agissait de Zentry avec 140 millions de dollars (mené par Animoca Brands, Binance Labs et Coinbase Ventures), de k-ID avec 50 millions de dollars (mené par a16z, Konvoy Ventures et Lightspeed Venture Partners), et de The Sandbox avec 20 millions de dollars (mené par Animoca Brands, Gaingels et LG Technology Ventures). Cela illustre davantage l'attrait du secteur.

Perspectives régionales

L'Asie a mené les régions en termes de financement, suivie par l'Europe/Royaume-Uni, la Turquie et les États-Unis. Cette répartition géographique des investissements indique un intérêt mondial pour le secteur du gaming, avec un accent significatif sur la technologie blockchain. La forte activité en Asie est particulièrement notable, car elle suggère l'influence croissante de la région et son potentiel en tant que pôle d'innovation dans le gaming.

Principaux placements privés dans le gaming : T2 2024

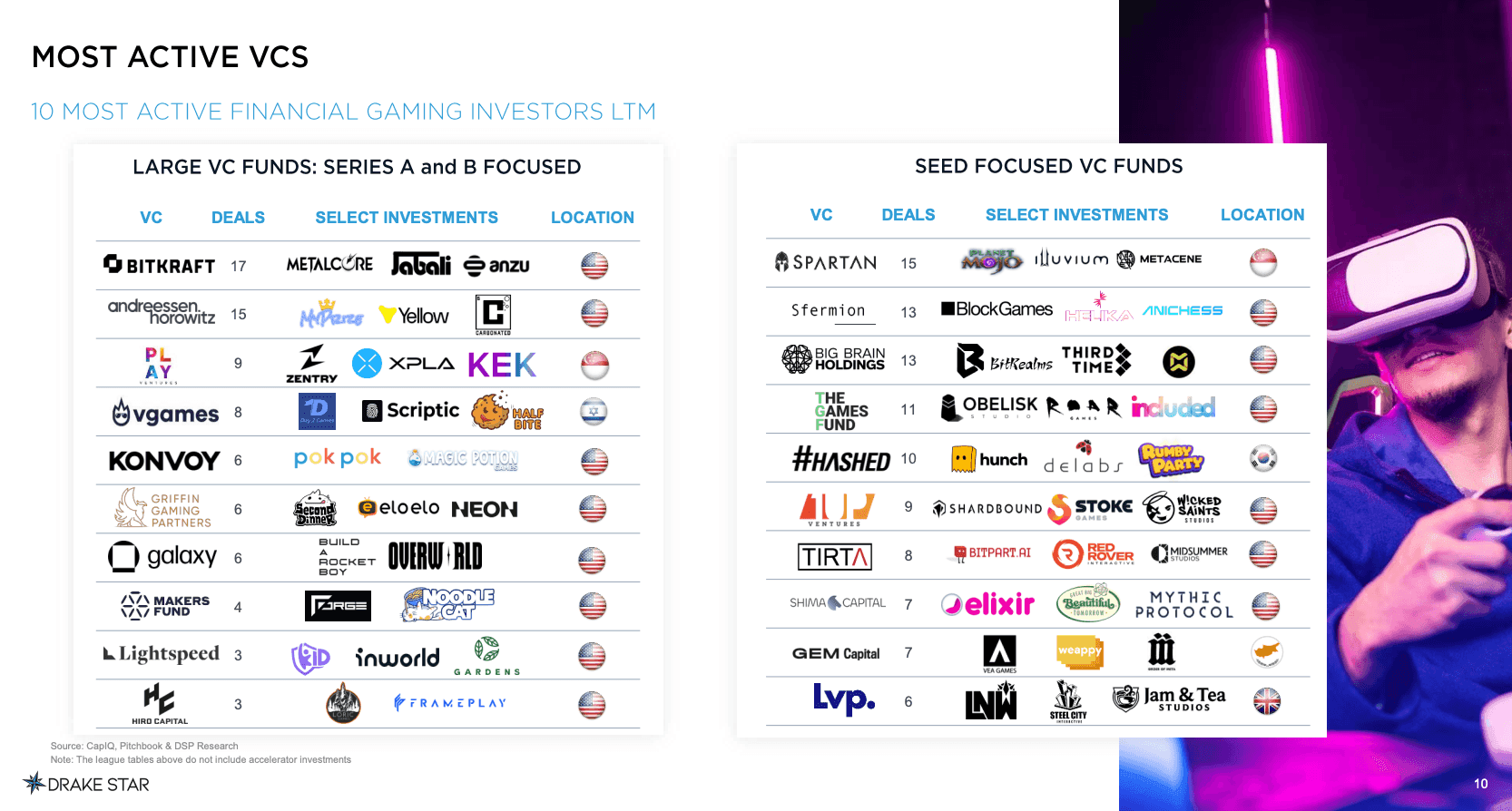

Acteurs majeurs du capital-risque

Les sociétés de capital-risque de premier plan ont joué un rôle essentiel dans les activités d'investissement de ce trimestre. BITKRAFT, avec 17 opérations, y compris des investissements dans Metalcore et Illuvium, a mené la charge. A16z a suivi de près avec 15 opérations, soutenant des projets comme My Prize et Carbonated. Play Ventures a réalisé 9 opérations, soutenant notamment Zentry, XPLA et KEK. D'autres VC actifs comprenaient Vgames et Konvoy, chacun avec 8 opérations, et Griffin Gaming Partners et Galaxy, chacun avec 6 opérations.

Grands fonds de capital-risque : axés sur les séries A et B

- BITKRAFT - 17 opérations (Metalcore, Jabali, Anzu)

- A16z - 15 opérations (My Prize, Yellow, Carbonated)

- Play Ventures - 9 opérations (Zentry, XPLA, KEK)

- Vgames - 8 opérations (Day 2 Games, Scriptic, Half Bite)

- Konvoy - 8 opérations (Pokpok, Magic Potion Games)

- Griffin Gaming Partners - 6 opérations (Second Dinner, Eloelo, NEON)

- Galaxy - 6 opérations (Build a Rocket Boy, Overworld)

- Makers Fund - 4 opérations (Forge, Noodle Cat)

- Lightspeed - 3 opérations (Kid, Inworld, Gardens)

- Hiro Capital - 3 opérations (Loric Games, FramePlay)

Les VC les plus actifs dans le gaming Web3

Accent sur les investissements en phase de démarrage

Les investissements en phase de démarrage ont été une tendance clé, avec des VC comme Spartan, Sfermion et Big Brain Holdings en tête. Spartan a été très actif, avec 15 opérations, y compris des investissements dans Planet Mojo et Illuvium. Sfermion a également réalisé 13 opérations, soutenant des projets comme BlockGames et Helika. L'accent mis sur le financement de démarrage suggère une forte confiance dans le potentiel futur des technologies de gaming émergentes.

Fonds de capital-risque axés sur les phases de démarrage

- Spartan - 15 opérations (Planet Mojo, Illuvium, Metacene)

- Sfermion - 13 opérations (BlockGames, Helika, Anichess)

- Big Brain Holdings - 13 opérations (BitRealms, ThirdTime)

- The Games Fund - 11 opérations (Obelisk Studios, Roar Games, Included)

- Hashed - 10 opérations (Hunch, Delabs, Rumby Part)

- 1Up Ventures - 9 opérations (Shardbound, Stoke Games, Wicked Saints Studios)

- Tirta - 8 opérations (Bitpart.AI, Red Rover Interactive, Midsummer Sutios)

- Shima Capital - 7 opérations (Elixir, Great Big Beautiful Tomorrow, Mythic Protocol)

- Gem Capital - 7 opérations (VEA Games, WeAppy, Order of Meta)

- Lvp - 6 opérations (LNW, Steel City Interactive, Jam & Team Studios)

Les VC les plus actifs

Réflexions finales

Les conclusions du rapport Drake Star Global Gaming pour le T2 2024 soulignent la nature robuste et évolutive du paysage de l'investissement dans le gaming, en particulier dans le secteur de la blockchain. L'intérêt substantiel et le capital dirigés vers le gaming blockchain, mis en évidence par d'importantes levées de fonds et la participation active des principales sociétés de capital-risque, signalent un changement significatif vers les technologies innovantes dans le gaming.

Alors que les entreprises en phase de démarrage continuent d'attirer la majorité des investissements et que des régions comme l'Asie sont en tête des financements, l'avenir du gaming semble prêt pour une croissance transformative. Le soutien soutenu des VC de premier plan indique une forte confiance dans le potentiel de la blockchain à redéfinir les expériences de gaming à l'échelle mondiale, ouvrant la voie à des avancées continues et à l'évolution de l'industrie. Pour plus d'informations, vous pouvez lire le rapport complet ici.