Drake Star Partners a publié son rapport mondial sur l'industrie du jeu vidéo pour le troisième trimestre 2024, qui a mis en évidence une croissance continue des fusions et acquisitions (M&A) pour le quatrième trimestre consécutif. Le trimestre a enregistré une valeur de transactions divulguée de 2,5 milliards de dollars, associée à 1,1 milliard de dollars supplémentaires levés en financements privés. Les principaux contributeurs à cette tendance incluent l'amélioration du marché public du jeu vidéo et des introductions en bourse (IPO) notables, telles que celle de Shift Up, un studio de jeu soutenu par Tencent. Cependant, le rapport a également reconnu que l'industrie est toujours confrontée à des défis, notamment des licenciements substantiels et un environnement de financement difficile pour les studios en phase de croissance.

Rapport mondial de Drake Star sur le jeu vidéo T3 2024

Dynamique soutenue des fusions et acquisitions et transactions clés

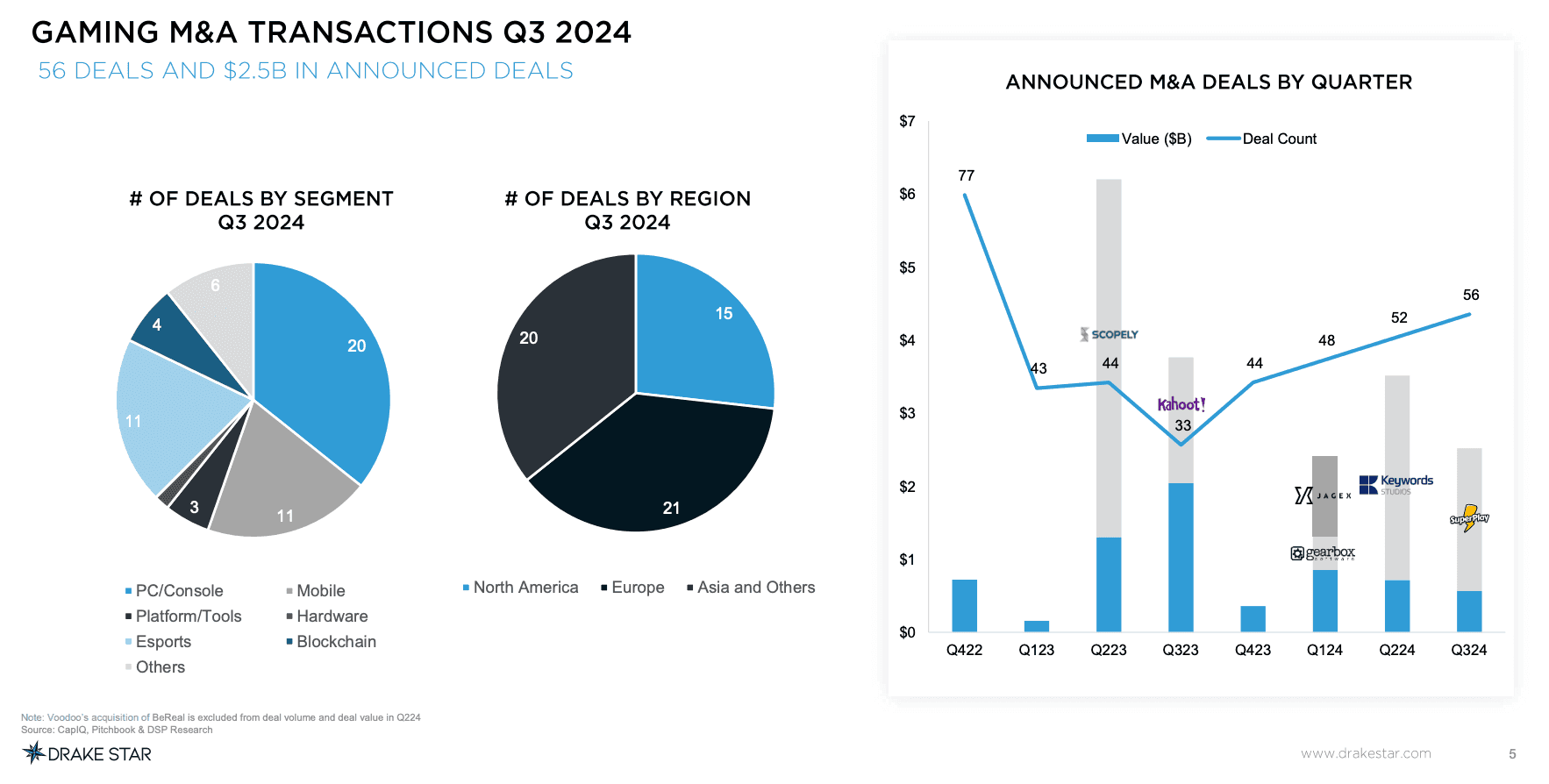

Au troisième trimestre 2024, 56 transactions de fusions et acquisitions ont été annoncées, marquant une augmentation de 70 % du volume des transactions par rapport à la même période de l'année précédente (T3 2023). Cette tendance démontre une confiance constante des investisseurs dans le secteur du jeu vidéo. Parmi ces transactions, l'acquisition de SuperPlay par Playtika pour 700 millions de dollars (avec un potentiel de gain total de 1,95 milliard de dollars) a été la plus importante du trimestre. D'autres acquéreurs notables incluent Tencent, Warner Bros. Discovery, Krafton, Capcom, Keywords, Nazara et Infinite Reality, chacun élargissant son portefeuille avec des acquisitions stratégiques.

Michael Metzger, associé chez Drake Star Partners, a commenté la trajectoire positive de l'activité de fusions et acquisitions dans le secteur du jeu vidéo, notant une reprise encourageante des valorisations des principales sociétés de jeu. Metzger a également souligné le rôle des sociétés de capital-investissement (PE) en tant que contributeurs majeurs, avec plusieurs acquisitions à grande échelle menées par des sociétés telles que Jagex/CVC et Keywords/EQT. Cette dynamique, a-t-il suggéré, pourrait se poursuivre dans les mois à venir, d'autant plus que les sociétés de capital-investissement explorent de nouvelles opportunités au sein de l'industrie.

« Nous sommes ravis d'annoncer que les activités de fusions et acquisitions ont continué de prendre de l'ampleur pour le quatrième trimestre consécutif. Il est également encourageant de constater un rebond des valorisations des 30 premières sociétés de jeu cotées en bourse », a déclaré Michael Metzger, associé chez Drake Star Partners, dans une interview avec GamesBeat.« Cette reprise continue des valorisations est susceptible de stimuler davantage l'activité de fusions et acquisitions à l'avenir. »

Transactions de fusions et acquisitions dans le jeu vidéo T3 2024

Faits saillants du financement privé

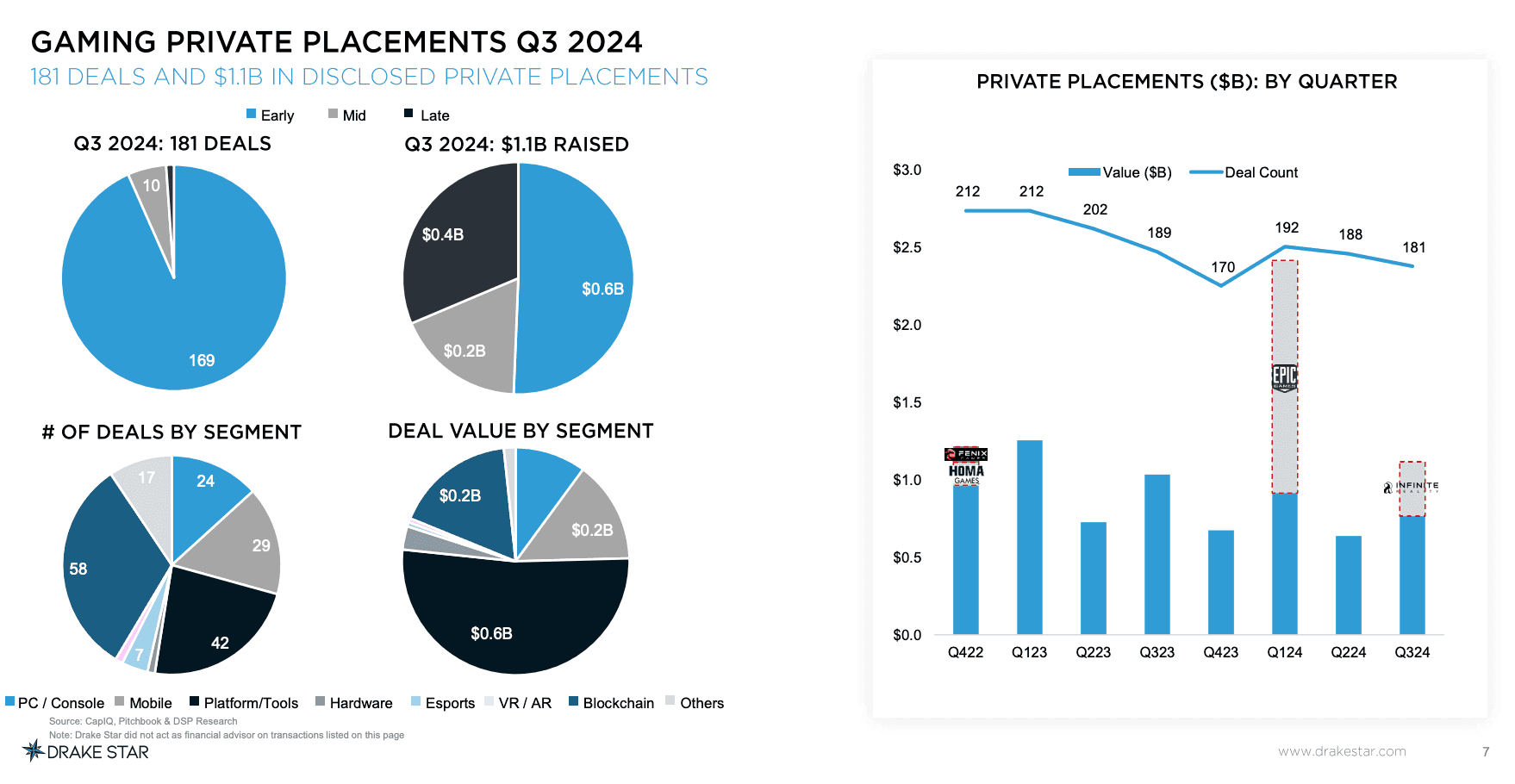

Les financements privés dans le secteur du jeu vidéo ont levé 1,1 milliard de dollars à travers 181 transactions, maintenant un nombre de transactions similaire par rapport au T2 mais avec une augmentation marquée de la valeur. Parmi les plus grands financements figuraient Infinite Reality (350 millions de dollars), Hybe (80 millions de dollars) et Gcore (60 millions de dollars). Les investissements de démarrage sont restés les plus populaires, représentant plus de 90 % du financement, le blockchain gaming captant 32 % du total et les outils de plateforme environ 23 %.

Bien que le financement du blockchain gaming ait connu une légère baisse par rapport aux trimestres précédents, la technologie représente toujours un domaine d'intérêt d'investissement important. Andreessen Horowitz et Bitkraft sont apparus comme les sociétés de capital-risque de jeu les plus actives au cours de la dernière année, suivies de près par Play Ventures. Notamment, Patron, un investisseur de démarrage dans le jeu vidéo, a annoncé un deuxième fonds de 100 millions de dollars destiné à soutenir les entreprises émergentes.

Placements privés dans le jeu vidéo T3 2024

Acteurs majeurs du capital-risque

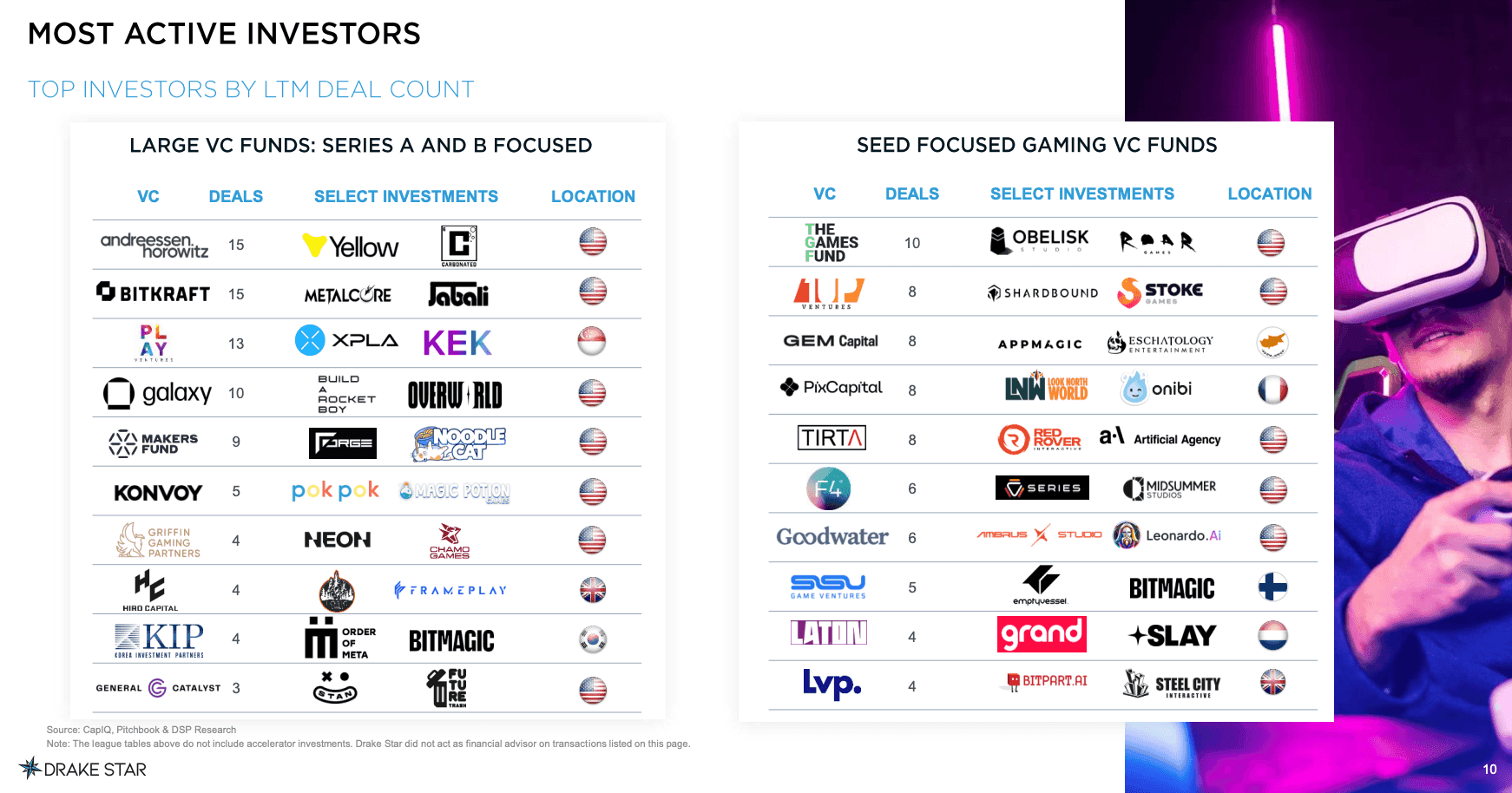

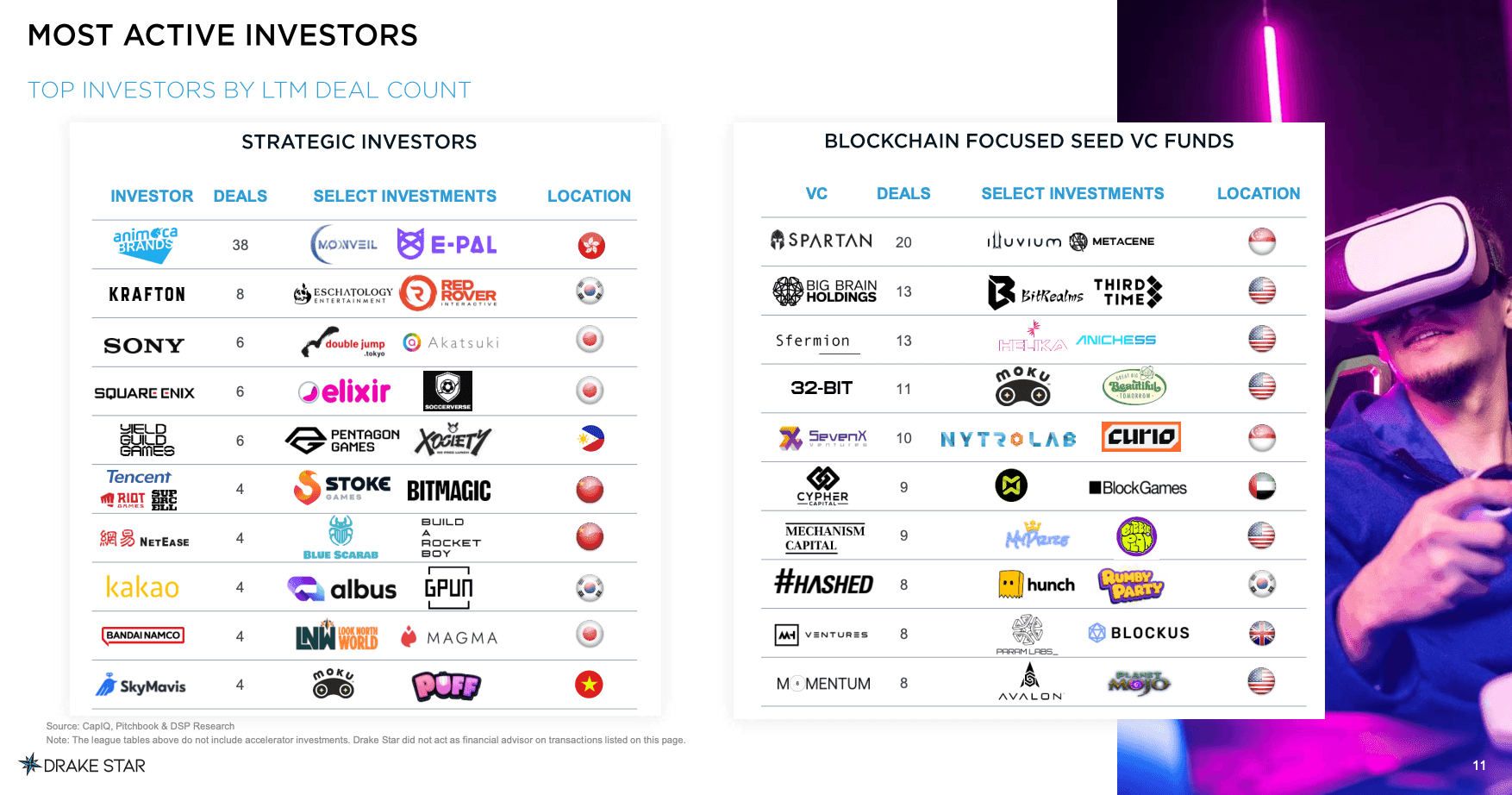

Les sociétés de capital-risque de premier plan ont joué un rôle essentiel dans les activités d'investissement de ce trimestre. BITKRAFT, avec 15 transactions, y compris des investissements dans Metalcore et Jabali, a mené la charge. A16z a également réalisé 15 transactions, soutenant des projets comme Yellow et Carbonated. Play Ventures a conclu 13 transactions, soutenant notamment XPLA et KEK. D'autres VC actifs incluent Galaxy (10), Makers Fund (9), Konvoy (5), Griffin Gaming Partners (4) et Hiro Capital (4).

Grands fonds de capital-risque : axés sur les séries A et B

- BITKRAFT - 15 transactions (Metalcore, Jabali)

- A16z - 15 transactions (Yellow, Carbonated)

- Play Ventures - 13 transactions (XPLA, KEK)

- Galaxy - 10 transactions (Build a Rocket Boy, Overworld)

- Makers Fund - 9 transactions (Forge, Noodle Cat)

- Konvoy - 5 transactions (Pokpok, Magic Potion Games)

- Griffin Gaming Partners - 4 transactions (NEON, Chamo Games)

- Hiro Capital - 4 transactions (Loric Games, FramePlay)

Investisseurs les plus actifs

Accent sur les investissements de démarrage

Les investissements de démarrage axés sur la blockchain ont été une tendance clé, avec des VC comme Spartan, Sfermion et Big Brain Holdings en tête. Spartan a été très actif, avec 20 transactions, y compris des investissements dans MetaCene et Illuvium. Sfermion a également réalisé 13 transactions, soutenant des projets comme Anichess et Helika. L'accent mis sur le financement de démarrage suggère une forte confiance dans le potentiel futur des technologies de jeu émergentes.

Fonds de capital-risque axés sur le démarrage

- Spartan - 20 transactions (Illuvium, Metacene)

- Sfermion - 13 transactions (Helika, Anichess)

- Big Brain Holdings - 13 transactions (BitRealms, ThirdTime)

- Hashed - 10 transactions (Hunch, Delabs, Rumby Part)

- 1Up Ventures - 8 transactions (Shardbound, Stoke Games, Wicked Saints Studios)

- Shima Capital - 7 transactions (Elixir, Great Big Beautiful Tomorrow, Mythic Protocol)

Investisseurs les plus actifs dans la blockchain

Performance et évolutions du marché public

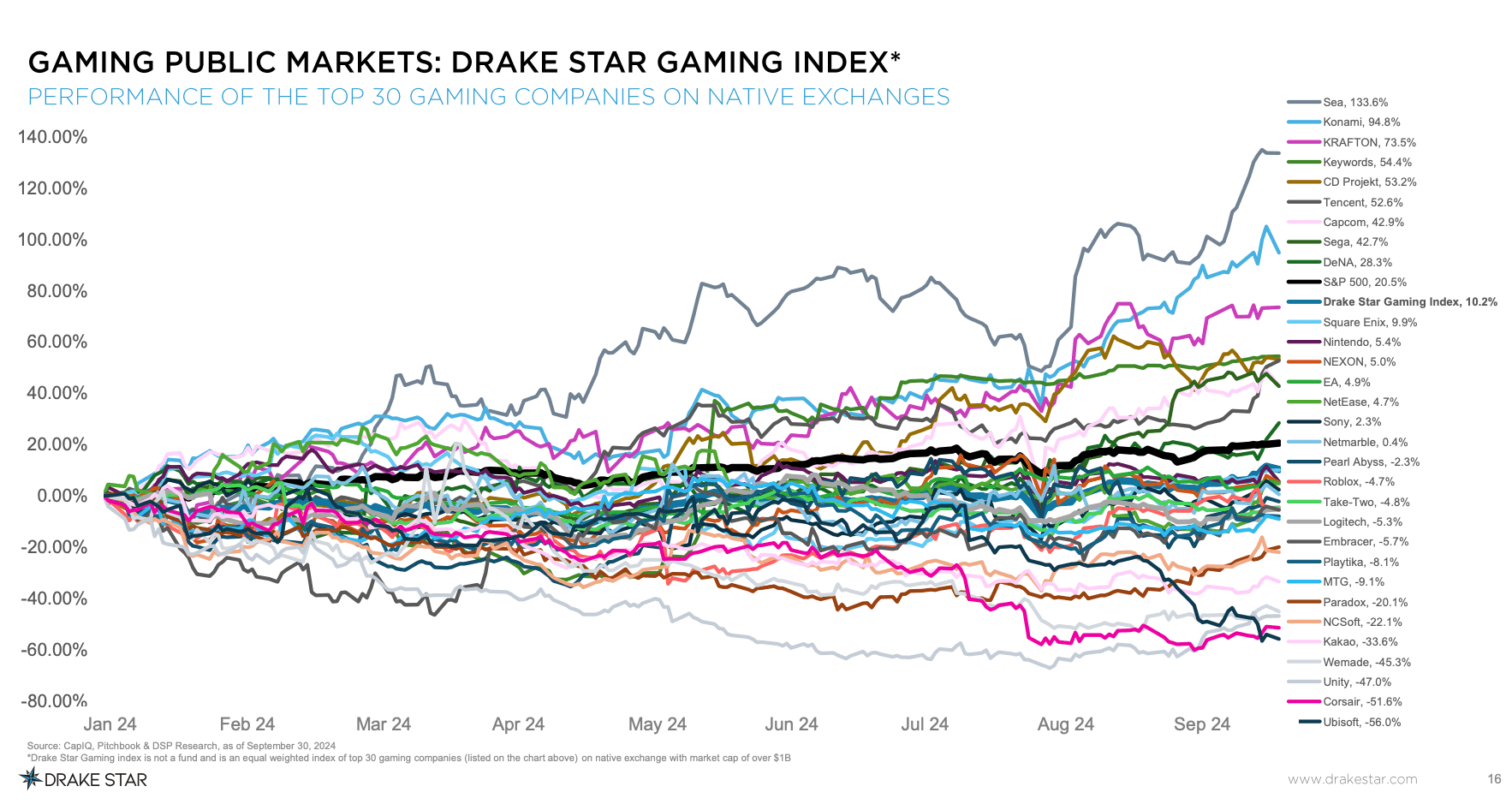

Les marchés publics du jeu vidéo ont montré une reprise au cours du trimestre, comme en témoigne l'augmentation de 10,2 % de l'indice Drake Star Gaming au cours des neuf premiers mois de 2024. Parmi les meilleurs performeurs figuraient SEA, Konami et Krafton, tandis qu'Ubisoft, Corsair et Unity étaient en retard. L'introduction en bourse de Shift Up, un studio soutenu par Tencent, a été un autre point positif ; ses actions ont bondi d'environ 50 % le premier jour de cotation, levant 320 millions de dollars. D'autres activités financières ont inclus des mouvements importants de la part de grandes sociétés de jeu, avec Embracer Group obtenant un refinancement de ligne de crédit de 652 millions de dollars et Kakao Games levant 198 millions de dollars en obligations liées aux actions Krafton.

Marchés publics du jeu vidéo

Perspectives et avenir

Les perspectives pour les fusions et acquisitions dans le secteur du jeu vidéo restent solides, Drake Star anticipant une activité accrue tout au long du reste de l'année et jusqu'en 2025. La baisse continue des taux d'intérêt et une reprise progressive du marché public devraient soutenir la croissance des fusions et acquisitions. Drake Star a également noté la probabilité d'acquisitions significatives supplémentaires par des acteurs majeurs de l'industrie tels que Tencent, Take-Two, Savvy/Scopely et Playtika.

Cette tendance devrait inclure à la fois des transactions transformatrices et un volume accru de transactions de taille moyenne et plus petites. Les sociétés de capital-investissement devraient continuer à jouer leur rôle de consolidateurs, avec davantage d'acquisitions et de potentielles transactions de retrait de la cote. De plus, Drake Star prévoit davantage de cessions de grandes divisions de jeu, offrant de nouvelles opportunités d'acquisition.

Pour le financement privé, les principaux domaines d'investissement devraient inclure l'intelligence artificielle (IA), le blockchain gaming, la réalité mixte et les outils de plateforme, s'alignant sur les tendances de l'industrie vers l'innovation et l'intégration technologique. Alors que les marchés publics continuent de se stabiliser, les sociétés de jeu prêtes pour une introduction en bourse pourraient commencer à envisager des cotations publiques d'ici 2025, signalant davantage le potentiel de croissance du secteur.

Croire en l'innovation, changer le monde

Réflexions finales

Les conclusions du rapport mondial de Drake Star sur le jeu vidéo pour le troisième trimestre 2024 soulignent la nature robuste et évolutive du paysage de l'investissement dans le jeu vidéo, en particulier dans le secteur de la blockchain. L'intérêt substantiel et le capital dirigés vers le blockchain gaming, mis en évidence par d'importantes levées de fonds et la participation active des principales sociétés de capital-risque, signalent un changement significatif vers les technologies innovantes dans le jeu vidéo.

Alors que les entreprises en démarrage continuent d'attirer la majorité des investissements et que des régions comme l'Asie sont en tête du financement, l'avenir du jeu vidéo semble prêt pour une croissance transformative. Le soutien soutenu des VC de premier plan indique une forte confiance dans le potentiel de la blockchain à redéfinir les expériences de jeu à l'échelle mondiale, ouvrant la voie à des avancées continues et à l'évolution de l'industrie. Vous pouvez lire le rapport complet ici.