El informe de monetización de AppMagic de 2025 muestra un mercado de videojuegos móviles que sigue creciendo, aunque a un ritmo más lento que en años anteriores. Los ingresos globales por compras dentro de la aplicación aumentaron de $55.2 mil millones a $57.1 mil millones, impulsados principalmente por las ganancias en la App Store, donde el gasto subió un 5.4%. Google Play se mantuvo esencialmente estable. Los títulos midcore y casuales se expandieron modestamente, mientras que los juegos hypercasual y hybridcasual registraron el mayor aumento, casi duplicándose año tras año a pesar de partir de una base más pequeña.

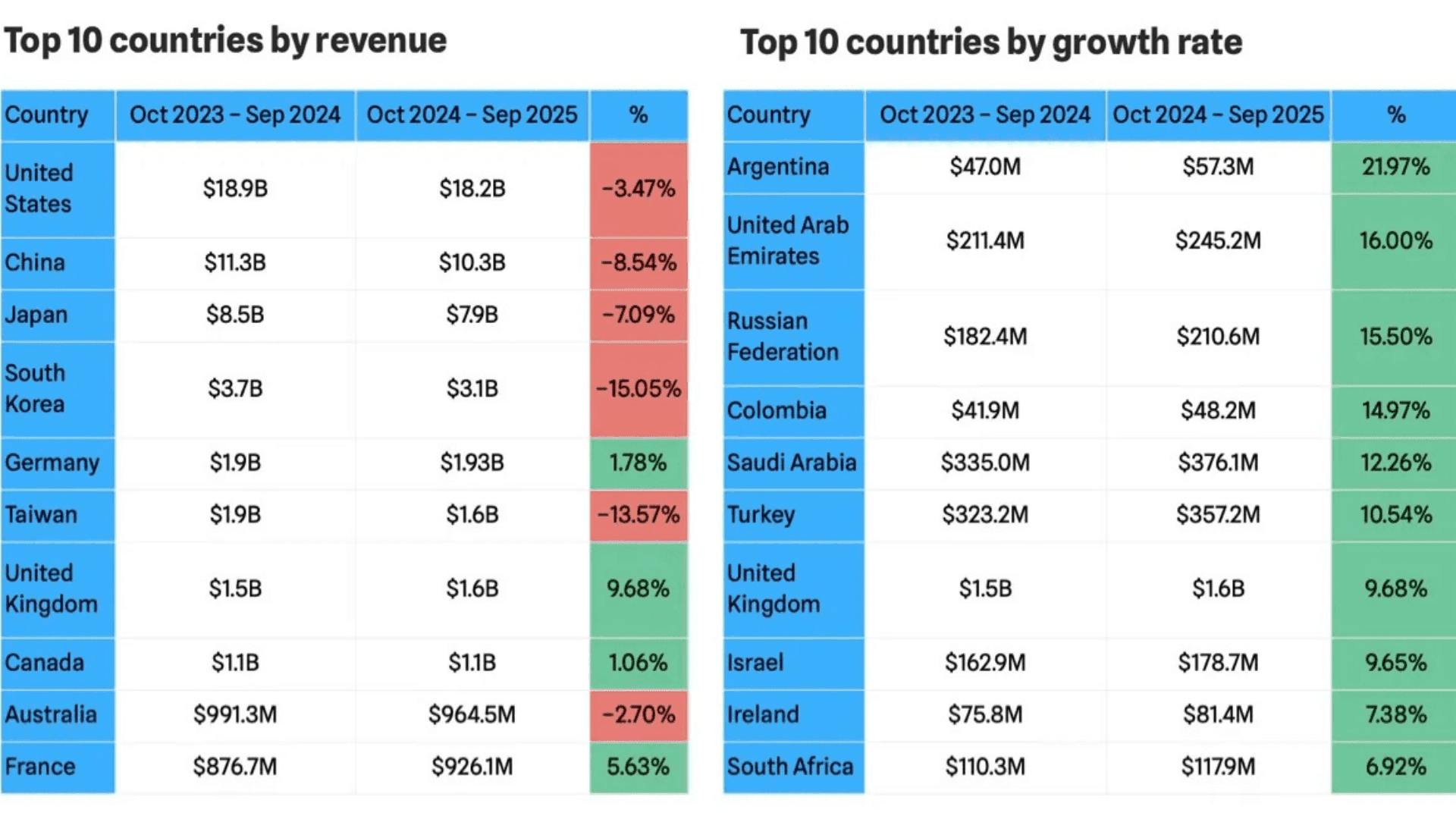

El rendimiento regional varió ampliamente. Estados Unidos, China, Japón y Corea del Sur siguieron siendo los principales contribuyentes, pero varios mercados asiáticos reportaron fuertes caídas en los ingresos. Mientras tanto, partes de Europa y regiones emergentes como Argentina y los Emiratos Árabes Unidos registraron ganancias notables. Los datos de AppMagic sugieren que el crecimiento de los ingresos se está desplazando gradualmente de los bastiones tradicionales hacia mercados con economías más volátiles y fluctuaciones monetarias.

El panorama cambiante de las opciones Direct-to-Consumer

Las integraciones de pagos alternativos continuaron en aumento, con un incremento del 12% en el uso de SDK de pago desde principios de 2024. Soluciones como YooKassa, Xsolla y Card.io vieron el mayor impulso, mientras que Stripe, Paystack y PayU mostraron una tendencia a la baja. La actividad de integración alcanzó su punto máximo durante el verano de 2024 y luego se estabilizó, con Samsung Pay experimentando un pico en las eliminaciones debido al fin del soporte de Tizen, más que a cambios generales en la industria.

En Estados Unidos, los ingresos D2C entre los 100 videojuegos más taquilleros aumentaron un 46% año tras año. Sin embargo, menos títulos ahora incluyen herramientas D2C. La participación cayó del 72% a finales de 2024 al 62% en la primera mitad de 2025, lo que indica que, si bien el gasto D2C está aumentando, la adopción entre los que más ganan se está reduciendo. Los editores que mantienen estos canales parecen estar generando más valor de ellos, incluso a medida que disminuye el número de títulos participantes.

Los videojuegos de estrategia siguen en ascenso

Los títulos de estrategia experimentaron uno de los mayores saltos de cualquier género importante, con ingresos que aumentaron a $13.5 mil millones en 2025. Ambas tiendas principales vieron un crecimiento significativo, y subgéneros como los juegos de cartas de batalla, proyectos tácticos y estrategia 4X reportaron ganancias considerables. Solo los MOBAs disminuyeron. AppMagic destaca que gran parte de los ingresos del género siguen proviniendo de editores asiáticos, cuyas primeras partidas a menudo ocultan sistemas más profundos.

Los patrones de gasto de los jugadores en Estados Unidos muestran que los jugadores de estrategia siguen siendo de los que más gastan en dispositivos móviles. Para el día 90, el gasto por pagador en títulos de estrategia es aproximadamente el doble que el de los jugadores de casino. Los usuarios de iOS gastan sustancialmente más que los usuarios de Android, a menudo más de $15 por transacción, y los paquetes de alto precio como los de $99 aparecen regularmente entre las principales fuentes de ingresos.

Un año difícil para los RPG

Los RPG experimentaron una de las caídas más severas de 2025. Los ingresos cayeron de $13.7 mil millones a $11.6 mil millones, con ambas plataformas disminuyendo a tasas similares. China registró una de las caídas regionales más pronunciadas, con un 25%. Los RPG tácticos y los roguelikes ofrecieron puntos brillantes poco comunes, pero la mayoría de los subgéneros se contrajeron.

El comportamiento de pago en Estados Unidos muestra tendencias contrastantes entre plataformas. En Google Play, tanto la frecuencia de compra como el ARPPU cayeron bruscamente. En la App Store, el gasto aumentó en ambos frentes, y los precios de la primera compra subieron a un promedio de casi $18. Los paquetes de moneda fuerte y las ofertas de paquetes grandes siguen siendo los principales generadores de ingresos. Algunos RPG están experimentando con paquetes de eventos de bajo costo diseñados para ampliar la conversión entre jugadores que no gastan.

Los videojuegos de puzles se expanden con nuevos subgéneros

Los videojuegos de puzles crecieron de $7.7 mil millones a $8.8 mil millones, impulsados principalmente por los usuarios de la App Store. Varios subgéneros más pequeños explotaron, incluyendo Block Puzzle y Fill & Organize. Match-3 continuó con un crecimiento constante, añadiendo alrededor de $200 millones año tras año. Las disminuciones en Find the Difference y los juegos de disparos de burbujas compensaron parte de ese impulso, pero no detuvieron la expansión general.

Entre los principales títulos de puzles de EE. UU., el ARPPU disminuyó ligeramente y la frecuencia de compra cayó bruscamente en iOS. Sin embargo, los valores de compra aumentaron significativamente, mostrando un cambio hacia transacciones de mayor precio. La mayoría de los ingresos ahora provienen de ofertas vinculadas a LiveOps con precios entre $6 y $15. Algunos desarrolladores están convirtiendo los paquetes personalizables en características recurrentes para mejorar el engagement y la flexibilidad para los pagadores.

El gasto en videojuegos de casino se desacelera en mercados clave

Los videojuegos de casino disminuyeron de $7.8 mil millones a $7.2 mil millones en 2025. El mercado estadounidense cayó un 11%, aunque el Reino Unido y Alemania se mantuvieron estables con un ligero crecimiento. Los juegos de bingo y los juegos de casino basados en cartas registraron pequeñas ganancias, pero las tragamonedas y los juegos Coin Looter disminuyeron notablemente.

La actividad de pago disminuyó en ambas plataformas. Google Play mostró fuertes caídas en ARPPU y frecuencia de compra, mientras que iOS vio un ARPPU más alto a pesar de menos compras. Los paquetes de moneda continúan dominando los ingresos en todo el segmento.

La simulación muestra un crecimiento constante

Los títulos de simulación crecieron a $4.8 mil millones, apoyados principalmente por la App Store. La brecha entre las ganancias de iOS y Android se amplió aún más durante el año. Los juegos sandbox impulsaron la mayoría de las ganancias del género, mientras que categorías más pequeñas como los simuladores de trabajo y animales se duplicaron con creces desde puntos de partida bajos. Los simuladores de entrenamiento de ídolos y de pesca disminuyeron.

En Estados Unidos, la frecuencia de compra disminuyó, pero el ARPPU de iOS aumentó mientras que el ARPPU de Google Play disminuyó. Los valores de compra aumentaron bruscamente en ambas plataformas, particularmente en la App Store. Los paquetes de moneda siguieron siendo el motor principal de los ingresos, representando más del 40% del gasto en la mayoría de los títulos principales.

Hybridcasual lidera el mercado en crecimiento

Hybridcasual siguió siendo la categoría de más rápido crecimiento, aumentando de $390 millones a $733 millones en 2025. El segmento continúa evolucionando a medida que los desarrolladores superponen sistemas de juego más profundos y una monetización más avanzada en bucles centrales simples. Los nuevos títulos hybridcasual están llegando a las listas de los más taquilleros con mayor frecuencia, lo que demuestra que la categoría sigue abierta a la competencia.

Los datos de pago de Estados Unidos muestran un fuerte rendimiento. La frecuencia de compra creció significativamente en Google Play y más modestamente en iOS, mientras que el ARPPU aumentó en ambas plataformas. Los valores de compra disminuyeron en Google Play pero aumentaron en la App Store. La mayoría de los ingresos provienen de paquetes de moneda de bajo precio, ofertas de pérdida por tiempo limitado y pases de temporada.

Fuente: