Aream & Co. ha publicado su último informe sobre las tendencias de la industria de los videojuegos en el tercer trimestre de 2025, destacando una actividad récord de fusiones y adquisiciones (M&A), un sólido rendimiento de PC, la disminución de descargas móviles y los desafíos de la inversión privada. La industria global de los videojuegos experimentó tendencias contrastantes en el tercer trimestre de 2025, con niveles récord de ingresos por compras dentro de la aplicación (IAP) que coincidieron con una disminución en las descargas generales de videojuegos.

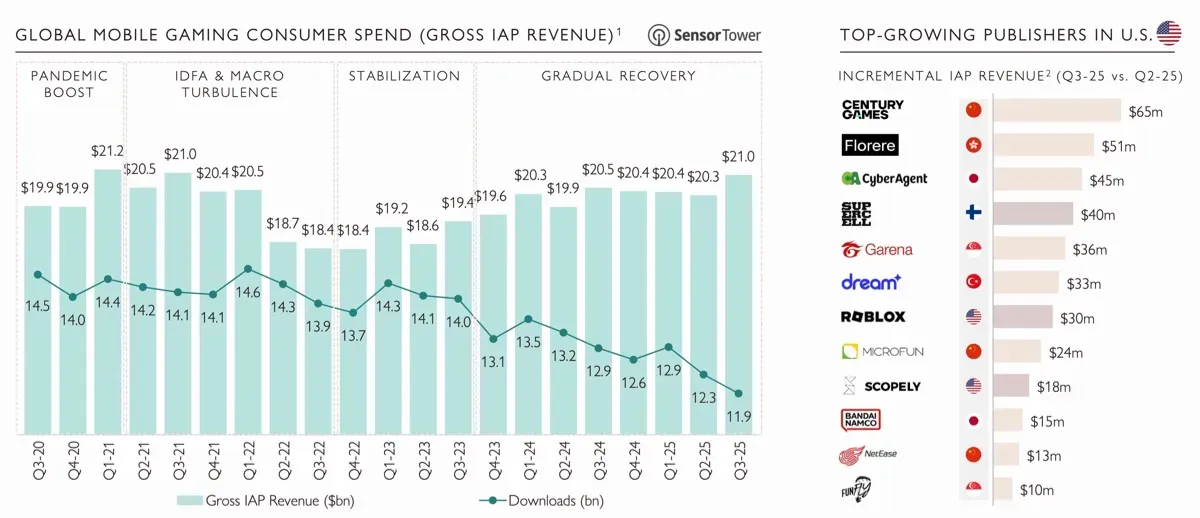

Según Sensor Tower, el total de descargas alcanzó los 11.900 millones, el más bajo en los últimos cinco años, mientras que los ingresos por IAP alcanzaron un máximo de cuatro años. Esto sugiere que, si bien se instalan menos videojuegos, los jugadores que permanecen comprometidos gastan más en contenido dentro del videojuego.

Mayores acuerdos de videojuegos en el tercer trimestre de 2025

Se espera que los cambios regulatorios impacten los ingresos móviles en los próximos meses. A partir del 22 de octubre, los desarrolladores de EE. UU. podrán integrar métodos de pago externos en Google Play e informar a los usuarios sobre las opciones de compra fuera del ecosistema de la tienda, lo que refleja los cambios anteriores implementados en iOS. Los primeros experimentos con el botón de compra de Xsolla en iOS demostraron aumentos de ingresos de hasta el 120%, y se anticipan resultados similares en Android.

Los desarrolladores asiáticos lideraron el crecimiento de los ingresos en EE. UU., con Century Games, Florere y CyberAgent mostrando aumentos notables en comparación con el segundo trimestre de 2025. Los editores de China, Vietnam y Chipre dominaron las cifras de descargas, mientras que los editores de Pakistán lograron un aumento del 27% interanual.

En términos de ingresos por IAP, China, EE. UU. y Japón siguen siendo los mercados más fuertes, lo que destaca el dominio continuo de las empresas asiáticas tanto en ingresos como en expansión de audiencia, en contraste con el estancamiento de los desarrolladores occidentales.

Mayores acuerdos de videojuegos en el tercer trimestre de 2025

Tendencias del mercado de PC y consolas

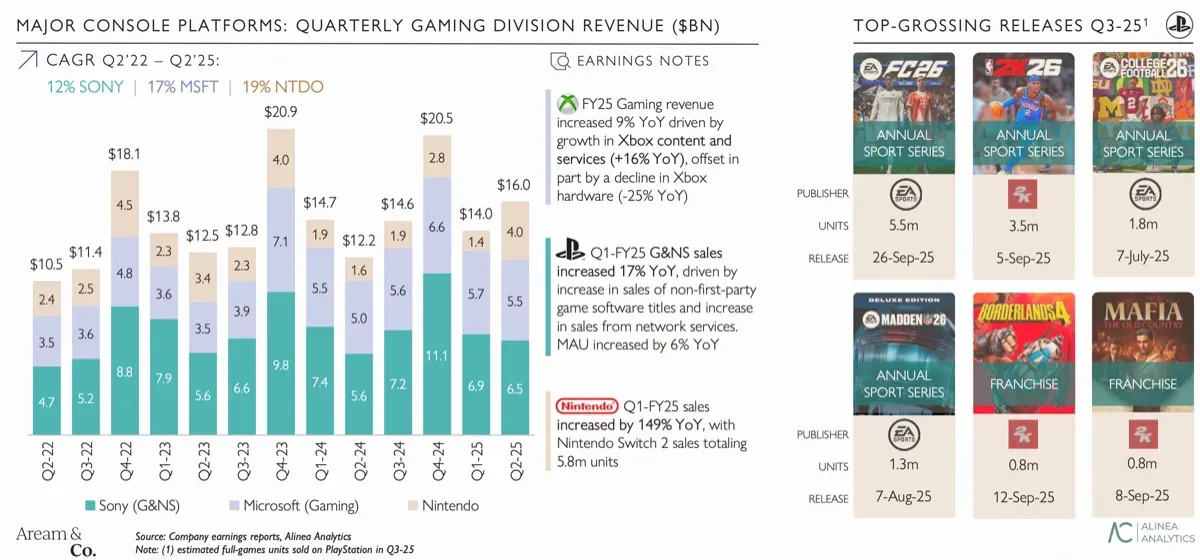

El mercado de videojuegos para PC mostró un crecimiento constante, con Steam registrando su mejor trimestre en cinco años. Los ingresos totales de la plataforma alcanzaron los $4.800 millones, con $3.700 millones provenientes de videojuegos de pago. Los principales lanzamientos que contribuyeron a este rendimiento incluyeron Borderlands 4, Dying Light: The Beast y Hollow Knight: Silksong. Entre estos, solo Wuchang: Fallen Feathers fue una nueva IP no vinculada a una franquicia existente.

El rendimiento de las consolas fue mixto. Nintendo logró ventas récord con la Switch 2, mientras que las compras de Xbox Series cayeron un 25% en comparación con el año anterior. Sony se mantuvo estable, dependiendo de títulos de franquicia y videojuegos deportivos para mantener el compromiso. En términos de actividad de la plataforma, Roblox superó a Steam en usuarios concurrentes en toda su biblioteca, mientras que Fortnite continuó viendo una disminución en el compromiso. Las plataformas de streaming también están experimentando cambios en el comportamiento del usuario, con Kick emergiendo como un competidor creciente de Twitch.

Mayores acuerdos de videojuegos en el tercer trimestre de 2025

Fusiones y Adquisiciones

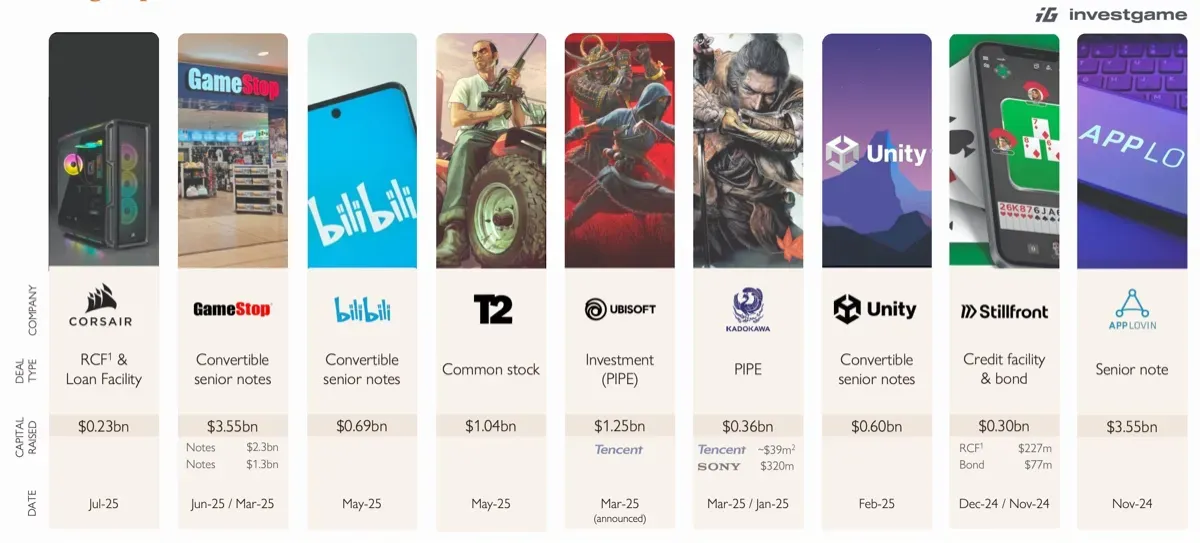

El tercer trimestre de 2025 fue un trimestre notable para las fusiones y adquisiciones (M&A) en el sector de los videojuegos. Se reportaron un total de 49 acuerdos de M&A con un valor agregado de $56.900 millones, incluida la adquisición pendiente de Electronic Arts. Excluyendo a EA, los acuerdos significativos incluyeron la adquisición de una cartera de videojuegos por parte de AppLovin por $800 millones, la compra de una participación del 2.5% de Sony en Bandai Namco por $464 millones, y Prime Insights por $250 millones.

La actividad del mercado público se desaceleró en el tercer trimestre después de una fuerte primera mitad, con un volumen total de acuerdos para los primeros nueve meses que alcanzó los $10.400 millones, aunque el número de acuerdos disminuyó ligeramente en comparación con el año anterior. En los últimos cinco años, la actividad de M&A se ha centrado en desarrolladores y editores establecidos con propiedad intelectual propia.

Los múltiplos de valoración para acuerdos importantes como EA y Activision Blizzard se mantuvieron comparables, con ratios EV/Revenue entre 7.4x y 7.6x y ratios EV/EBITDA de 20.8x a 21.2x. La participación de capital privado también ha crecido, particularmente de inversores estratégicos asiáticos como Tencent, Krafton y Nazara, quienes están apuntando cada vez más a empresas de videojuegos occidentales.

Mayores acuerdos de videojuegos en el tercer trimestre de 2025

Rendimiento del mercado público

Las empresas de videojuegos que cotizan en mercados públicos tuvieron un rendimiento inferior al Nasdaq durante los últimos 2.5 años, con un aumento general del 118% para el Nasdaq en comparación con el 84% para las tenencias diversificadas de videojuegos. Las grandes empresas diversificadas como Nintendo, Sony, Electronic Arts, Bandai Namco y Tencent mostraron una mayor resiliencia a las fluctuaciones del mercado.

Los desarrolladores de PC y consolas como Capcom, Embracer Group, Ubisoft y Square Enix vieron un crecimiento del índice del 22% desde enero de 2023, mientras que las empresas móviles enfrentaron valoraciones decrecientes. Los editores móviles occidentales disminuyeron un 38% en valor, y los desarrolladores móviles asiáticos cayeron un 2% durante el mismo período.

Los múltiplos de valoración reflejan aún más estas tendencias. Las empresas móviles occidentales cotizaron a 4.5x EV/NTM EBITDA, las empresas móviles asiáticas a 10.1x y los desarrolladores de PC/consolas a 14.2x. Las tenencias diversificadas de videojuegos mantuvieron los múltiplos más altos en 16.2x EV/NTM EBITDA, lo que demuestra una fuerte confianza de los inversores en empresas con carteras diversas.

Mayores acuerdos de videojuegos en el tercer trimestre de 2025

Desafíos de la inversión privada

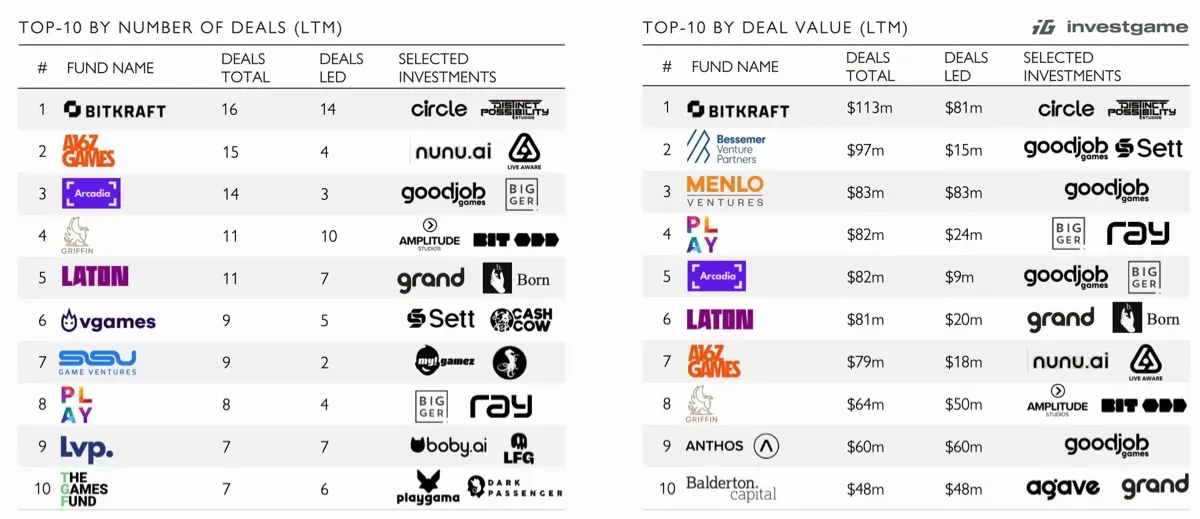

La inversión privada en la industria de los videojuegos continuó en niveles históricamente bajos en el tercer trimestre de 2025. Los primeros nueve meses del año vieron una inversión de $1.500 millones en 265 acuerdos, una disminución del 63% con respecto al año anterior. La financiación en etapas tempranas, particularmente las rondas pre-seed y seed, representaron $0.500 millones en 125 acuerdos, mientras que la financiación de la Serie A cayó a $0.300 millones en 22 acuerdos, alcanzando un mínimo de cinco años.

A pesar de estos desafíos, ciertas empresas en los sectores de servicios y tecnología relacionados con los videojuegos vieron mayores inversiones. Viture, Decart y Appcharge recaudaron colectivamente $258 millones en rondas de Serie B. Los principales inversores en los últimos 12 meses incluyen Bitkraft, A16Z Games, Arcadia, Bessemer Venture Partners y Menlo Ventures.

Mayores acuerdos de videojuegos en el tercer trimestre de 2025

Perspectivas futuras

El informe del tercer trimestre de 2025 destaca una industria de los videojuegos en una encrucijada. La actividad récord de M&A y el sólido rendimiento de PC contrastan con la disminución del compromiso móvil y las inversiones privadas históricamente bajas. Los desarrolladores asiáticos continúan expandiéndose tanto en ingresos como en cuota de audiencia, mientras que las empresas móviles occidentales enfrentan una presión creciente.

Los cambios regulatorios en los métodos de pago móvil y las plataformas emergentes como Kick podrían influir en la dinámica del mercado en los próximos meses, ofreciendo oportunidades para la diversificación y el crecimiento de los ingresos.

Preguntas Frecuentes (FAQs)

¿Cuál fue el estado general del mercado de videojuegos en el tercer trimestre de 2025? El mercado de videojuegos experimentó ingresos récord por compras dentro de la aplicación a pesar de la disminución de las descargas globales de videojuegos. Las plataformas de PC y consolas tuvieron un sólido rendimiento, mientras que las descargas y el compromiso móvil continuaron disminuyendo.

¿Qué regiones lideraron el crecimiento de los ingresos? El crecimiento de los ingresos fue liderado principalmente por desarrolladores asiáticos, particularmente de China, Japón y Pakistán. Los desarrolladores occidentales experimentaron un estancamiento tanto en ingresos como en el número de usuarios activos.

¿Cómo se desempeñó la actividad de M&A en el tercer trimestre de 2025? La actividad de M&A se mantuvo sólida, con 49 acuerdos completados por un total de $56.900 millones. Las principales transacciones incluyeron la adquisición de la cartera de AppLovin y la participación de Sony en Bandai Namco. Los inversores estratégicos asiáticos mostraron un interés creciente en las empresas de videojuegos occidentales.

¿Qué tendencias son visibles en la inversión privada? La inversión privada alcanzó niveles históricamente bajos, totalizando $1.500 millones en 265 acuerdos en los primeros nueve meses de 2025. La financiación en etapas tempranas y de Serie A se vieron particularmente afectadas, mostrando disminuciones significativas.

¿Cómo se están desempeñando las empresas públicas de videojuegos? Las empresas públicas de videojuegos mostraron resultados mixtos. Las tenencias diversificadas como Nintendo, Sony, Electronic Arts, Bandai Namco y Tencent demostraron resiliencia, mientras que las empresas móviles occidentales experimentaron fuertes caídas. Los desarrolladores de PC y consolas mantuvieron valoraciones más sólidas en general.

¿Qué cambios próximos podrían impactar el mercado móvil? A partir del 22 de octubre, los desarrolladores de EE. UU. podrán integrar métodos de pago externos en Google Play. Este cambio podría impulsar las oportunidades de ingresos y alterar el panorama competitivo para los videojuegos móviles.