El tercer trimestre de 2024 presentó una combinación de crecimiento y desafíos para la industria de los videojuegos, según el último informe de Konvoy. El análisis del tercer trimestre de 2024 destacó la dinámica cambiante en la financiación de capital de riesgo (VC), las fusiones y adquisiciones (M&A) y el rendimiento del mercado regional. Este informe completo proporciona información sobre el estado actual de los videojuegos, con especial énfasis en tecnologías emergentes como la inteligencia artificial (AI) y blockchain.

Lo más destacado del informe de la industria de los videojuegos Q3 2024 de Konvoy

Informe Q3 2024 de Konvoy

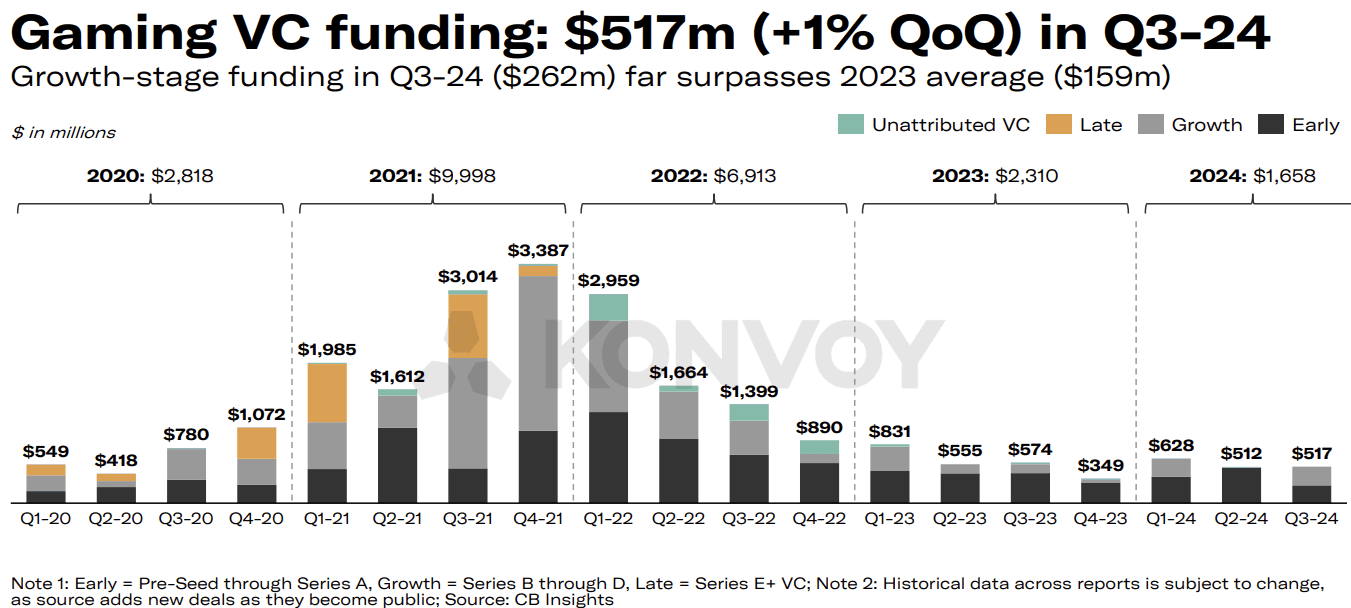

La financiación de capital de riesgo (VC) para el sector de los videojuegos experimentó un modesto aumento en el tercer trimestre de 2024, con un incremento del 1% respecto al trimestre anterior, alcanzando los 517 millones de dólares en 92 acuerdos. Este crecimiento fue impulsado principalmente por inversiones desde Pre-Seed hasta Serie E+, y Konvoy señaló que la industria parece estar estabilizándose en una "nueva normalidad" de 500-600 millones de dólares en financiación trimestral. Aunque el número de acuerdos disminuyó un 14% trimestre a trimestre (QoQ), el monto total de la financiación sugiere un interés constante de los inversores en el mercado de los videojuegos a pesar de un enfoque de inversión más selectivo.

Repunte de la financiación en etapa de crecimiento

La financiación en etapa de crecimiento experimentó un resurgimiento significativo en el tercer trimestre de 2024, con 262 millones de dólares distribuidos en nueve acuerdos, lo que refleja los niveles observados en el primer trimestre de 2024. Esto siguió a una caída en el segundo trimestre, donde no hubo actividad de financiación en etapa de crecimiento. El retorno constante a inversiones de etapa de crecimiento más altas indica un apetito continuo entre los inversores por empresas más establecidas que buscan capital de expansión, en contraste con el entorno de financiación de etapa temprana más cauteloso.

Financiación VC para videojuegos (Konvoy Q3 2024)

El papel de la AI y blockchain en las inversiones en videojuegos

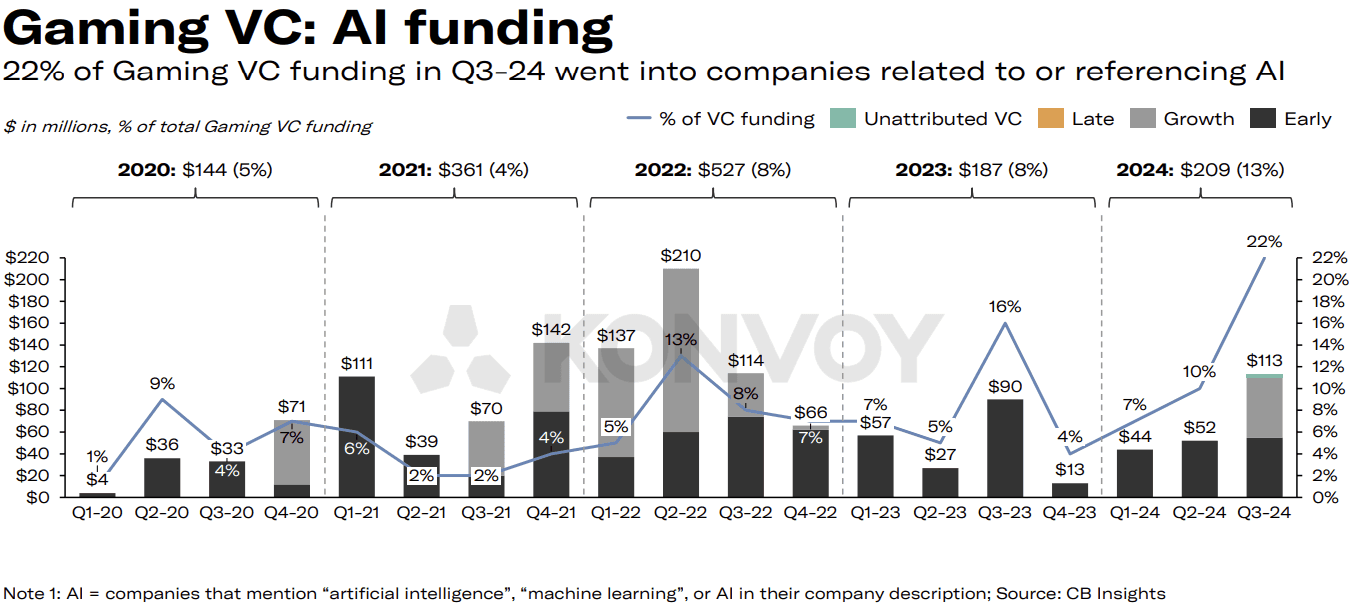

El informe de Konvoy llama la atención sobre el papel de la AI en las tendencias de capital de riesgo para videojuegos. En el tercer trimestre de 2024, las empresas relacionadas con la AI atrajeron 113 millones de dólares en financiación VC, lo que representa el 22% del total de las inversiones VC en videojuegos. Esto marcó la proporción más alta de inversión en AI desde al menos principios de 2020. Entre los beneficiarios notables de la financiación centrada en la AI se encontraban empresas como Volley, que obtuvo 55 millones de dólares, y Series Entertainment, que recaudó 28 millones de dólares.

A pesar de este pico en la financiación de AI, sigue estando por debajo de los niveles observados durante el auge de la inversión en blockchain en 2021. Para contextualizar, el cuarto trimestre de 2021 fue testigo de 1.600 millones de dólares en inversiones combinadas de blockchain y AI, lo que representó el 51% de toda la financiación VC para videojuegos en ese momento. Los actuales 275 millones de dólares dirigidos a empresas asociadas con AI o blockchain en el tercer trimestre de 2024 sugieren un entusiasmo más moderado por parte de los inversores en comparación con el auge impulsado por el hype visto en 2021-2022.

Financiación VC para AI en videojuegos (Konvoy Q3 2024)

Las fusiones y adquisiciones se mantienen fuertes

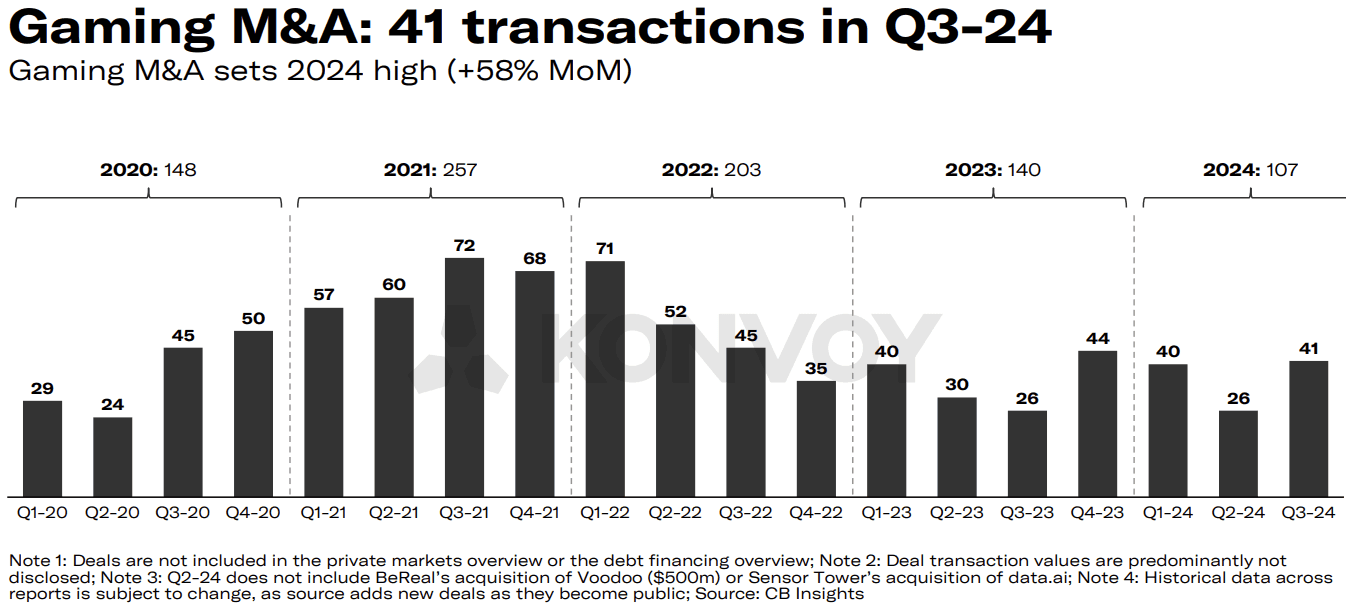

El panorama de M&A en videojuegos se mantuvo activo en el tercer trimestre de 2024, con 41 transacciones públicas. Konvoy anticipa que la actividad de M&A continuará a un ritmo sólido durante el resto de 2024, superando potencialmente los niveles observados en 2023. Este interés sostenido en las adquisiciones apunta a esfuerzos de consolidación continuos a medida que las empresas buscan expandir sus carteras y capitalizar las sinergias dentro de la industria de los videojuegos.

Inversión en tecnología de videojuegos vs. contenido

La financiación VC para las 10 principales empresas de tecnología y plataformas de videojuegos en el tercer trimestre de 2024 experimentó una ligera disminución del 7% QoQ, lo que indica una estabilidad relativa. Sin embargo, en el lado del contenido, hubo un dramático aumento del 73% en la financiación para los 10 principales acuerdos, impulsado en gran medida por la sustancial ronda de 80 millones de dólares de HYBE IM. Este caso atípico influyó significativamente en el panorama de financiación para los estudios de desarrollo de videojuegos, lo que indica un interés continuo en la creación de contenido a pesar de las fluctuaciones más amplias del mercado.

M&A en videojuegos (Konvoy Q3 2024)

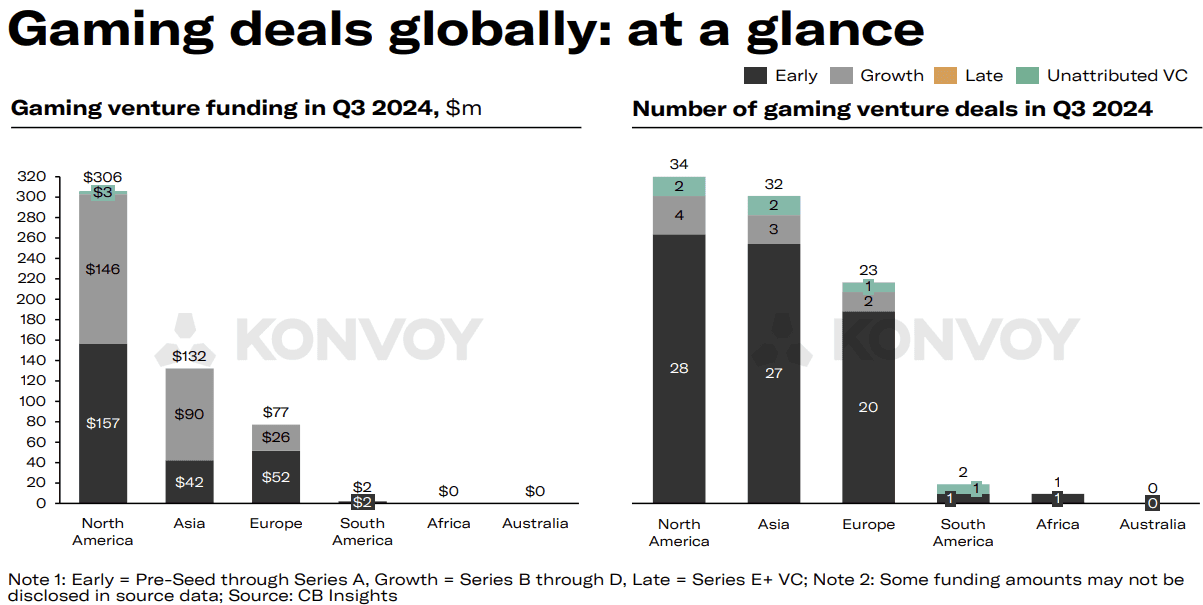

Diferencias regionales en la actividad VC de videojuegos

El análisis regional reveló marcados contrastes en la actividad VC de videojuegos, con América del Norte y Asia ejecutando un número comparable de acuerdos, pero difiriendo significativamente en los montos de financiación. Las empresas norteamericanas atrajeron 306 millones de dólares en inversiones, más del doble de los 132 millones de dólares de Asia. Esta disparidad refleja la fuerte presencia de empresas bien capitalizadas en la región y un ecosistema de inversión más maduro, que continúa atrayendo una financiación sustancial.

Perspectivas del mercado de videojuegos para 2024

Se proyecta que el mercado de los videojuegos alcanzará los 188 mil millones de dólares en 2024, lo que refleja un crecimiento interanual del 2,1%. Los datos del mercado público indican un rendimiento positivo para los principales ETF de videojuegos, que han experimentado ganancias de hasta el 36,1% desde principios de 2024, superando significativamente el crecimiento del 21,4% del S&P 500 durante el mismo período. Además, las empresas públicas de videojuegos tienen considerables reservas de efectivo que ascienden a 33,4 mil millones de dólares, y las principales empresas tecnológicas tienen 214 mil millones de dólares, lo que sugiere una sólida posición financiera dentro de la industria.

Acuerdos de videojuegos a nivel mundial (Konvoy Q3 2024)

Temas y eventos clave de la industria

Varios temas y desarrollos han dado forma al panorama de la industria de los videojuegos en el tercer trimestre de 2024. Estos incluyen la batalla legal de Epic Games contra Apple y Google en la UE, el lanzamiento de la función "Activities" de Discord y asociaciones clave de AI como la colaboración de Google con Character.ai y la de Canva con Leonardo.ai. Además, la aprobación por parte del Senado de EE. UU. de la legislación sobre seguridad infantil en línea y la demanda de la FTC contra TikTok por violar la Ley de Protección de la Privacidad en Línea de los Niños (COPPA) han sido desarrollos significativos.

La eliminación completa de la tarifa de tiempo de ejecución de Unity también ha sido un punto de gran interés para los desarrolladores, lo que indica una respuesta de toda la industria a los comentarios. La asociación de Savvy Games Group con Xsolla es otro movimiento estratégico a seguir, que podría remodelar la distribución y monetización en los videojuegos. Por último, el acuerdo de privatización de 2.800 millones de dólares de Keywords Studios fue tendencia en el tercer trimestre.

Mirando hacia el futuro

El informe de videojuegos del tercer trimestre de 2024 de Konvoy proporciona información valiosa sobre la dirección del mercado a medida que navega por las incertidumbres económicas y la evolución tecnológica. Con el repunte de la financiación en etapa de crecimiento y el pico de las inversiones en AI, la industria de los videojuegos continúa ajustándose a las nuevas normas mientras mantiene un entorno dinámico de M&A. A medida que se desarrollen las tendencias del mercado, la atención se centrará en el equilibrio entre la inversión en tecnología y contenido, así como en las disparidades de financiación regional. Lea el informe completo aquí.