La industria africana de los videojuegos está en camino de lograr avances significativos en 2024, con datos recientes que sugieren un aumento sustancial en el valor de mercado y una fuerte preferencia por los videojuegos móviles entre los jugadores. El Pan Africa Gaming Group (PAGG) y GeoPoll revelaron los hallazgos de una encuesta que indica que aproximadamente el 92% de los jugadores de todo el continente prefieren jugar en sus teléfonos inteligentes, lo que significa un cambio notable en los hábitos de juego.

El estudio nigeriano Maliyo Games también publicó recientemente su Informe de la Industria de Videojuegos de África, arrojando luz sobre el dinámico panorama de la industria de los videojuegos en África, con la asombrosa cifra de 200 millones de jugadores que gastan cientos de millones de dólares principalmente en plataformas móviles.

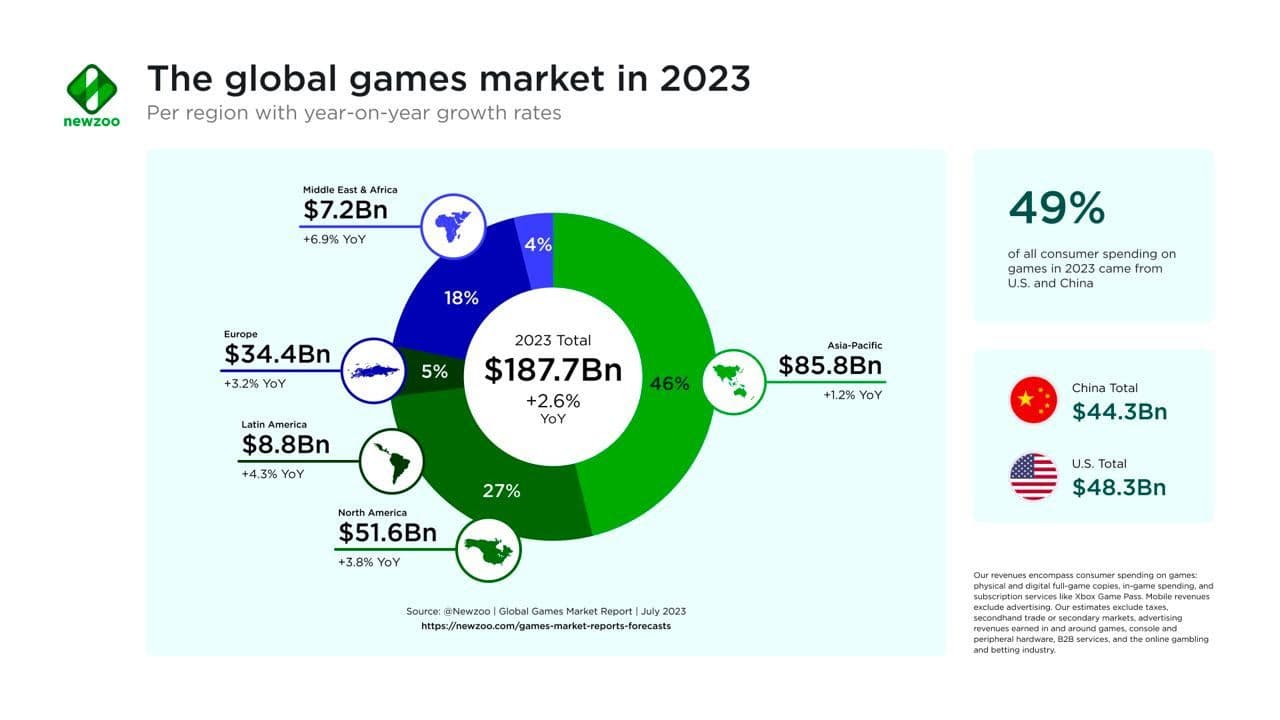

Por último, según las proyecciones de Newzoo, se espera que el mercado africano de videojuegos supere los mil millones de dólares por primera vez en 2024. La reciente encuesta realizada por Geopoll y PAGG corrobora aún más este pronóstico, pintando una imagen vívida de un panorama de videojuegos vibrante y en rápida expansión en África. En este artículo, desglosamos los hallazgos clave de los tres informes y proporcionamos información esencial para los entusiastas de los videojuegos web3.

Datos de GeoPoll y PAGG

El informe de GeoPoll, anunciado durante la Game Developers Conference, es un esfuerzo de colaboración entre Geopoll y PAGG. Abarca las opiniones de más de 2500 jugadores de videojuegos en países africanos clave como Nigeria, Egipto, Kenia y Sudáfrica, proporcionando información valiosa sobre los intereses y comportamientos de los jugadores.

La prevalencia de los videojuegos móviles: La encuesta revela una inclinación significativa hacia los videojuegos móviles, con un asombroso 92% de los encuestados jugando en sus teléfonos móviles. Esta preferencia es impulsada por la creciente penetración de los teléfonos inteligentes y el dominio de la plataforma Android, con el 92% de los encuestados habiendo descargado videojuegos de Google Play Store.

Participación: Los videojuegos sirven como una fuente principal de entretenimiento, relajación y un remedio para el aburrimiento para la mayoría de los jugadores, con el 73% jugando por diversión y el 64% para aliviar el estrés.

Gasto: La inversión financiera en videojuegos es notable, con el 63% de los jugadores habiendo realizado una compra relacionada con los videojuegos. La cantidad gastada varía, con el 29% gastando entre $2 y $5 mensuales, lo que ilustra una base de jugadores dispuesta pero consciente de los costos.

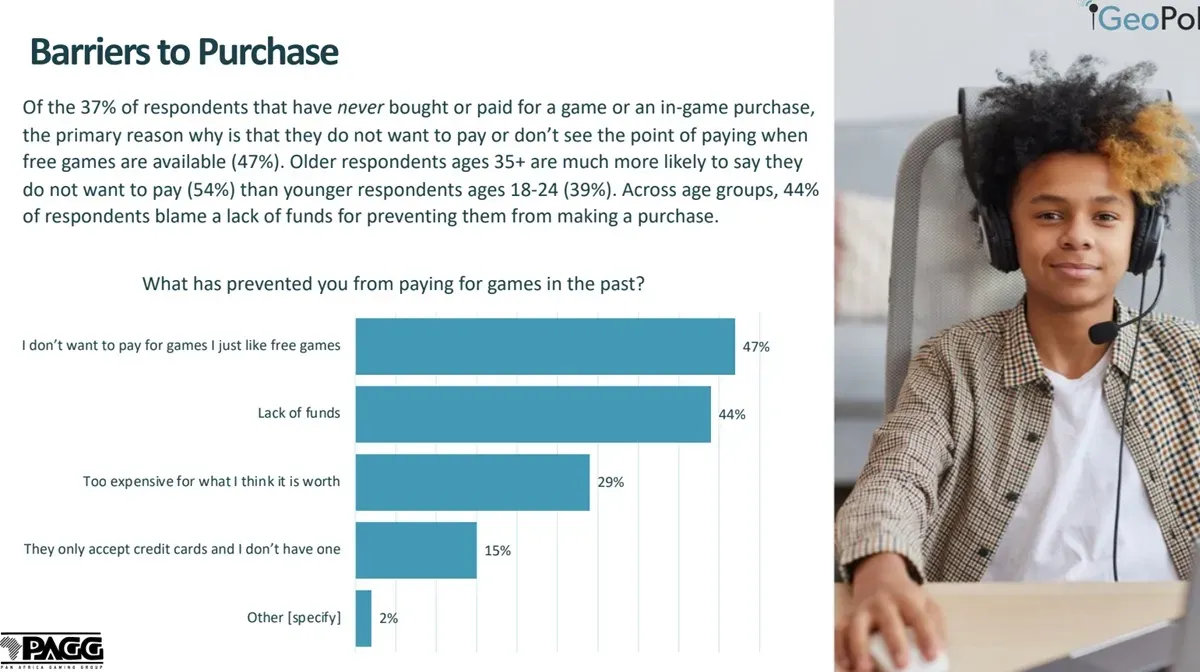

Navegando las barreras: El informe también identifica barreras para las compras de videojuegos, con el 47% prefiriendo videojuegos gratuitos y el 44% citando la falta de fondos. Los desafíos relacionados con los costos se extienden más allá de las compras, ya que los jugadores enumeran el costo de los paquetes de datos (42%) y el hardware de videojuegos costoso (31%) entre sus principales desafíos.

Un llamado a la representación cultural: Más de la mitad de los encuestados valoran la relevancia cultural en los videojuegos, y un sustancial 44% siente que no hay suficientes videojuegos con personajes que se parezcan a ellos o entornos similares a su vida, lo que indica un mercado sin explotar para la creación de contenido local.

Información sobre la publicidad en el juego: A pesar de los sentimientos encontrados sobre los anuncios en los videojuegos, un sorprendente 63% ha realizado una compra después de ver un anuncio en un videojuego. Esto sugiere que, si bien los anuncios pueden encontrar cierta resistencia, siguen siendo una herramienta potente para la participación y la monetización dentro del ecosistema de los videojuegos.

La escena local de los videojuegos: Un sorprendente 56% de los encuestados desconoce cualquier videojuego hecho en África, lo que destaca una brecha significativa en la visibilidad y la penetración en el mercado para los desarrolladores locales. Sin embargo, existe un creciente interés en apoyar el talento local, con sentimientos variados en los países con respecto a la importancia de los videojuegos locales.

John Murunga, director regional de GeoPoll para África, expresó su entusiasmo por los hallazgos de la encuesta, afirmando: "Nuestra 'Encuesta de Videojuegos en África' ha desenterrado tendencias fascinantes que subrayan el rápido crecimiento y la dinámica única del sector de los videojuegos en el continente". Murunga enfatizó el potencial de los videojuegos para servir como un poderoso medio de expresión cultural y construcción de comunidades en África.

Con África emergiendo como el mercado global de más rápido crecimiento en la industria de los videojuegos, impulsado por una población de jóvenes nativos digitales y una creciente penetración de teléfonos inteligentes, el continente está preparado para remodelar el panorama global de los videojuegos. Jay Shapiro, presidente de PAGG, subrayó la importancia de los datos, destacando el inmenso potencial de crecimiento en la industria africana de los videojuegos. Shapiro afirmó: "Este informe muestra el verdadero potencial de los mil millones de jóvenes del continente para encontrar, jugar y comprar videojuegos relevantes a nivel local".

Datos de Newzoo y Maliyo Games

Panorama del mercado y gasto

Según el Informe del Mercado Global de Videojuegos de Newzoo, los africanos gastan un promedio de $6 por año en videojuegos, principalmente a través de compras dentro de la aplicación en sus teléfonos móviles. El gasto en compras dentro de la aplicación solo en el África subsahariana es de alrededor de $778.6 millones, lo que representa el 90% de todos los ingresos por videojuegos en la región. Sudáfrica lidera con un ingreso promedio por usuario de $12 por año. El informe predice que el mercado africano de videojuegos generará más de mil millones de dólares en ingresos para el consumidor para 2024.

Desglose completo del gasto del consumidor regional

- Kenia: $46.5 millones

- Etiopía: $42.7 millones

- Ghana: $34.6 millones

- Costa de Marfil: $31.9 millones

- Angola: $26 millones

- Tanzania: $23.4 millones

- Camerún: $17.2 millones

- Uganda: $16 millones

Audiencia y población de jugadores

El informe Africa Games Industry revela un aumento significativo de jugadores en el África subsahariana, pasando de 77 millones en 2015 a 186 millones en 2021. Los videojuegos móviles dominan con el 95% de la población de jugadores (177 millones) prefiriendo los videojuegos móviles. Los cinco principales mercados de videojuegos incluyen Nigeria, Sudáfrica, Etiopía, Kenia y Ghana.

La diversidad del mercado africano de videojuegos es evidente, mostrando una gran variedad con más de 3000 grupos étnicos distintos y un tapiz lingüístico que comprende más de 2000 idiomas. El inglés, el francés, el suajili, el hausa y el árabe se destacan como algunos de los idiomas más hablados, lo que subraya los desafíos y oportunidades distintivos que caracterizan al continente.

Demografía y potencial de crecimiento

África cuenta con una población joven con una edad media de 19.7 años, lo que contribuye a una importante oportunidad de crecimiento. Aproximadamente el 60% de los 1400 millones de habitantes de África tienen menos de 18 años. Este cambio demográfico contribuye al creciente poder adquisitivo de África, incluido su consumo de videojuegos.

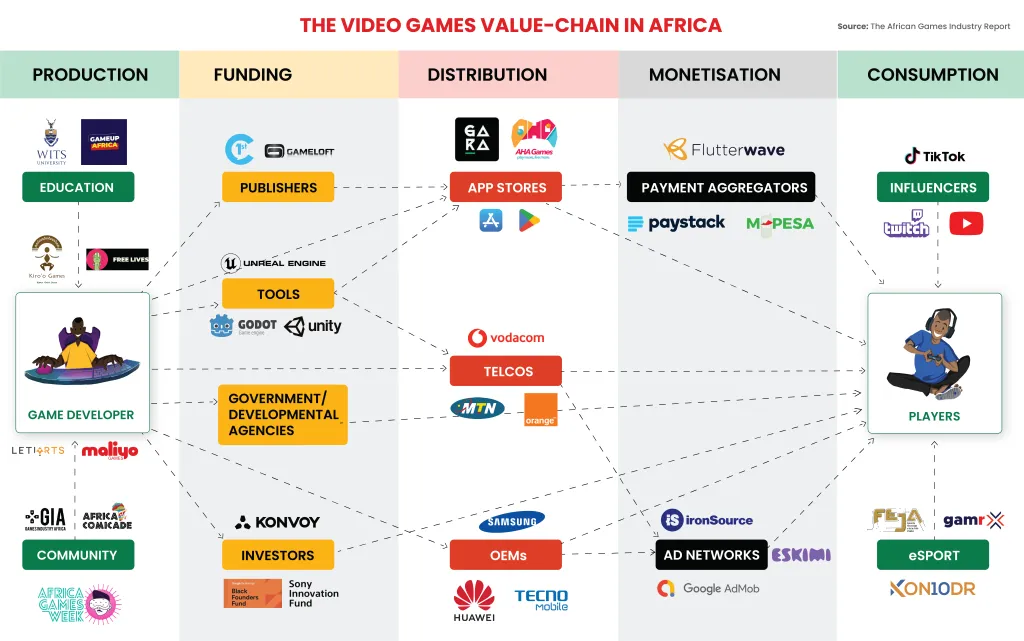

Los resultados de la Encuesta Anual de la Industria de Desarrolladores de Videojuegos de África muestran un panorama de desarrollo dinámico, con el 78% de los encuestados trabajando en videojuegos móviles, el 70% en videojuegos para PC y el 18% en videojuegos para consolas. Unity es el motor de videojuegos más utilizado con un 64%, seguido de Unreal con un 14%. Los desafíos financieros persisten para los desarrolladores africanos, con solo el 59% asegurando inversión externa, y los desafíos de infraestructura como el suministro de energía inestable y el acceso a internet inasequible siguen siendo un problema.

Estudio de caso de financiación de VC Carry1st

Con el número de jugadores en el África subsahariana proyectado para superar los cientos de millones en los próximos cinco años, startups como Carry1st se están posicionando estratégicamente para capitalizar este inmenso potencial.

Este editor de videojuegos sociales y contenido interactivo con sede en Sudáfrica ha obtenido un respaldo sustancial de inversores, incluidos fondos de renombre centrados en web3 y gaming como Andreessen Horowitz (a16z), Konvoy Ventures, y la reciente incorporación de Bitkraft Ventures en su ronda de financiación pre-Serie B de $27 millones.

Curiosamente, África está emergiendo como uno de los adoptantes más rápidos de la tecnología web3 en el mundo. Según un informe publicado por el Fondo Monetario Internacional (FMI), las transacciones de crypto de la región alcanzaron los $20 mil millones por mes en 2021. Una de las razones de la popularidad de los activos alternativos en muchas regiones de África es que los activos fiat principales allí son notoriamente inestables.

Relevancia para los videojuegos Web3

Los hallazgos de los tres informes ofrecen información valiosa sobre el mundo de los videojuegos web3. Con el 92% de los encuestados participando activamente en videojuegos móviles, los datos subrayan la importancia de la accesibilidad y la conveniencia en las experiencias de juego. Los videojuegos blockchain, con su naturaleza descentralizada e interoperable, tienen el potencial de mejorar aún más la accesibilidad al eliminar la necesidad de tiendas de aplicaciones centralizadas y permitir experiencias multiplataforma fluidas. Esto se alinea bien con la preferencia predominante por los videojuegos móviles y podría catalizar una mayor adopción de web3.

Además, los datos destacan la importante inversión financiera en videojuegos, con el 63% de los jugadores habiendo realizado compras relacionadas con los videojuegos. Esto subraya las posibles oportunidades económicas dentro del ecosistema de videojuegos web3, donde los mecanismos de finanzas descentralizadas (DeFi) pueden ofrecer modelos de monetización innovadores como el play-to-earn y los non-fungible tokens (NFTs). Estos modelos pueden empoderar a los jugadores para que realmente posean sus activos dentro del juego y participen en la creación de valor dentro de las economías virtuales, fomentando así un ecosistema de videojuegos más sostenible e inclusivo.

Las barreras identificadas en los informes, como la preferencia por los videojuegos gratuitos y las preocupaciones sobre los costos, también señalan áreas donde los videojuegos web3 pueden ofrecer soluciones. A través de la gobernanza descentralizada y la tokenomics, las plataformas de videojuegos web3 pueden incentivar la participación y recompensar a los jugadores por sus contribuciones, reduciendo así las barreras de entrada y fomentando una comunidad de videojuegos más inclusiva. Además, la transparencia e inmutabilidad que ofrece la tecnología blockchain pueden abordar las preocupaciones sobre la privacidad y seguridad de los datos, mejorando la confianza entre los jugadores.

Consideraciones finales

En conclusión, los hallazgos de los informes ofrecen información valiosa sobre la dinámica de la industria de los videojuegos y subrayan el potencial de los videojuegos web3 para revolucionar la forma en que se crean, distribuyen y monetizan los videojuegos. Al adoptar la descentralización, la tecnología blockchain y la innovación impulsada por la comunidad, los videojuegos web3 tienen el potencial de fomentar una mayor inclusión, propiedad y participación, marcando el comienzo de una nueva era de experiencias de juego.