La industria de los videojuegos en la región de Medio Oriente y África del Norte (MENA) está experimentando un crecimiento constante y medible. En particular, Arabia Saudita, los Emiratos Árabes Unidos y Egipto —conocidos colectivamente como MENA-3— se han convertido en puntos focales de desarrollo dentro del mercado regional. Para ofrecer una visión estructurada de esta tendencia, Xsolla y Niko Partners han co-publicado un informe titulado "¿Cómo es el panorama de la monetización para los videojuegos en MENA?" Este artículo tiene como objetivo ayudar a los desarrolladores y editores de videojuegos a comprender los factores clave que influyen en el crecimiento, el comportamiento del usuario y las estrategias de monetización en esta región en rápida expansión.

Informe del mercado de videojuegos de MENA-3 por Xsolla y Niko Partners

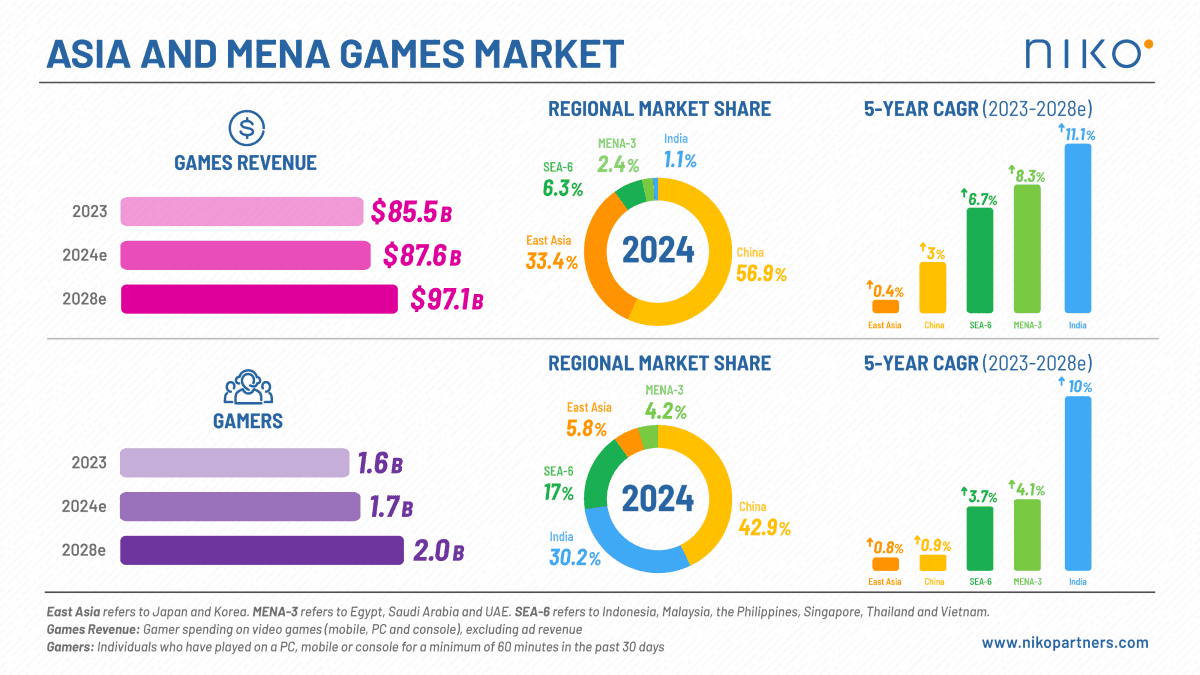

Proyecciones de crecimiento y valor de mercado

La región MENA-3 está en camino de experimentar una expansión continua tanto en la base de usuarios como en el valor de mercado. Para 2028, se espera que el gasto total de jugadores aumente a $2.7 mil millones, respaldado por una tasa de crecimiento anual compuesta (CAGR) del 7.2% durante cinco años. En 2024, el mercado está valorado en aproximadamente $2 mil millones, un aumento del 4% interanual. Se proyecta que el número de jugadores en Arabia Saudita, los EAU y Egipto alcance los 82.7 millones en 2028, un aumento de 70.3 millones en 2024. Esto representaría poco más de la mitad de la población total de estos países, lo que indica que todavía hay espacio para una mayor penetración en el mercado.

Características específicas de cada país

Los países de MENA-3 reflejan atributos de mercado distintos. Arabia Saudita, que ya superó los $1 mil millones en ingresos anuales por videojuegos en 2022, se posiciona como el líder regional y se espera que genere $1.5 mil millones en ingresos para 2027. Los EAU, aunque de menor población, cuentan con una sólida infraestructura de pagos y un alto ingreso promedio por usuario (ARPU), actualmente estimado en $84.6 anuales. Egipto, por el contrario, ofrece una gran base de población, pero tiene métricas de pago relativamente débiles y un ARPU bajo, de $3.5. Estas diferencias resaltan la importancia de las estrategias localizadas al ingresar o expandirse dentro de cada mercado.

Informe del mercado de videojuegos de MENA-3 por Xsolla y Niko Partners

Demografía de los jugadores y hábitos de juego

La mayoría de la población de jugadores en MENA-3 tiene entre 18 y 35 años. Es probable que este número sea una subestimación, ya que el estudio no tiene en cuenta a los jugadores menores de 18 años. La penetración de Internet es casi universal en Arabia Saudita y los EAU, y supera el 70% en Egipto. Los videojuegos se basan principalmente en dispositivos móviles, con un 94% de los jugadores de la región participando en ellos. Los videojuegos para PC representan el 49% y los videojuegos para consola el 34%, cifras relativamente altas en comparación con otros mercados emergentes como la India.

La distribución de género entre los jugadores está cambiando, con una participación femenina que aumenta del 32% en 2022 al 38% en 2025. Los jugadores de los países MENA-3 dedican un promedio de 10.2 horas semanales a los videojuegos, y en Egipto, más del 30% de los jugadores superan las 13.25 horas semanales. Una parte significativa de los usuarios, alrededor del 61%, participa en múltiples plataformas, y muchos cambian de dispositivo regularmente. Estas cifras apuntan a una base de jugadores muy comprometida y cada vez más diversa.

Informe del mercado de videojuegos de MENA-3 por Xsolla y Niko Partners

Niveles de ingresos y comportamiento de gasto

Los niveles de ingresos varían significativamente en la región, lo que influye en el comportamiento de compra dentro del juego. El ingreso mensual promedio de un jugador en MENA-3 es de $2,166, pero al excluir a Egipto, el promedio asciende a $3,137. En Egipto, solo el 4% de los jugadores ganan más de $900 al mes, en comparación con el 86% en Arabia Saudita y el 96% en los EAU. Estas cifras explican por qué los videojuegos premium y los modelos de suscripción tienden a funcionar mejor en Arabia Saudita y los EAU, donde el ingreso disponible es mayor.

En toda la región, el 63.4% de los jugadores ha gastado dinero en videojuegos. El modelo free-to-play con compras dentro de la aplicación es la opción preferida para el 61% de los jugadores móviles y el 56% de los jugadores de PC. Sin embargo, en Arabia Saudita, un 26% de los jugadores, una cifra superior a la media, prefiere los videojuegos premium. Los hábitos de gasto también están influenciados por la sensibilidad a los precios, y el 43.9% de los jugadores encuestados indica que precios más bajos los animarían a gastar más.

Informe del mercado de videojuegos de MENA-3 por Xsolla y Niko Partners

Preferencias y infraestructura de pago

La infraestructura financiera en la región MENA-3 presenta desafíos para la monetización de videojuegos. El acceso a la banca tradicional es limitado, con el 67% de la población que carece de servicios bancarios o los utiliza con poca frecuencia. La penetración de tarjetas de crédito sigue siendo baja, particularmente en Egipto, donde se sitúa en el 2.8%. En Arabia Saudita y los EAU, las tasas son del 25.4% y 26.8% respectivamente. Los métodos de pago alternativos son más comunes. En Arabia Saudita, la red de pagos Mada es utilizada por el 93% de los jugadores, mientras que PayPal es más ampliamente adoptado que las tarjetas de crédito. Solo los EAU muestran una infraestructura de pagos que se asemeja mucho a la de los mercados occidentales.

Muchos jugadores, especialmente en Egipto, optan por realizar compras directamente a través de los sitios web de los videojuegos, evitando las tiendas de aplicaciones. Más del 60% de los jugadores egipcios han utilizado este enfoque. Las principales razones citadas incluyen procesos de transacción más rápidos, disponibilidad de métodos de pago preferidos, recompensas adicionales y descuentos. Los incentivos financieros siguen siendo un fuerte motivador, con el 40% de los encuestados diciendo que harían más compras a través de tiendas web si los precios fueran más bajos. Esta tendencia subraya la importancia de soluciones de pago flexibles y localizadas en la región.

Informe del mercado de videojuegos de MENA-3 por Xsolla y Niko Partners

Consideraciones finales

La región MENA-3 representa una parte creciente y cada vez más influyente del panorama global de los videojuegos. Con un número creciente de usuarios, un aumento en el ingreso promedio y preferencias cambiantes en la monetización y los métodos de pago, ofrece oportunidades notables para desarrolladores, editores y plataformas. Sin embargo, el éxito en este mercado requiere una comprensión profunda de su contexto económico y demográfico único. El informe de Xsolla y Niko Partners proporciona una base detallada y rica en datos para las empresas que buscan expandirse en Arabia Saudita, los EAU y Egipto. Para acceder a la información completa, incluidos datos de mercado adicionales y recomendaciones, se recomienda a los lectores que descarguen el informe completo.