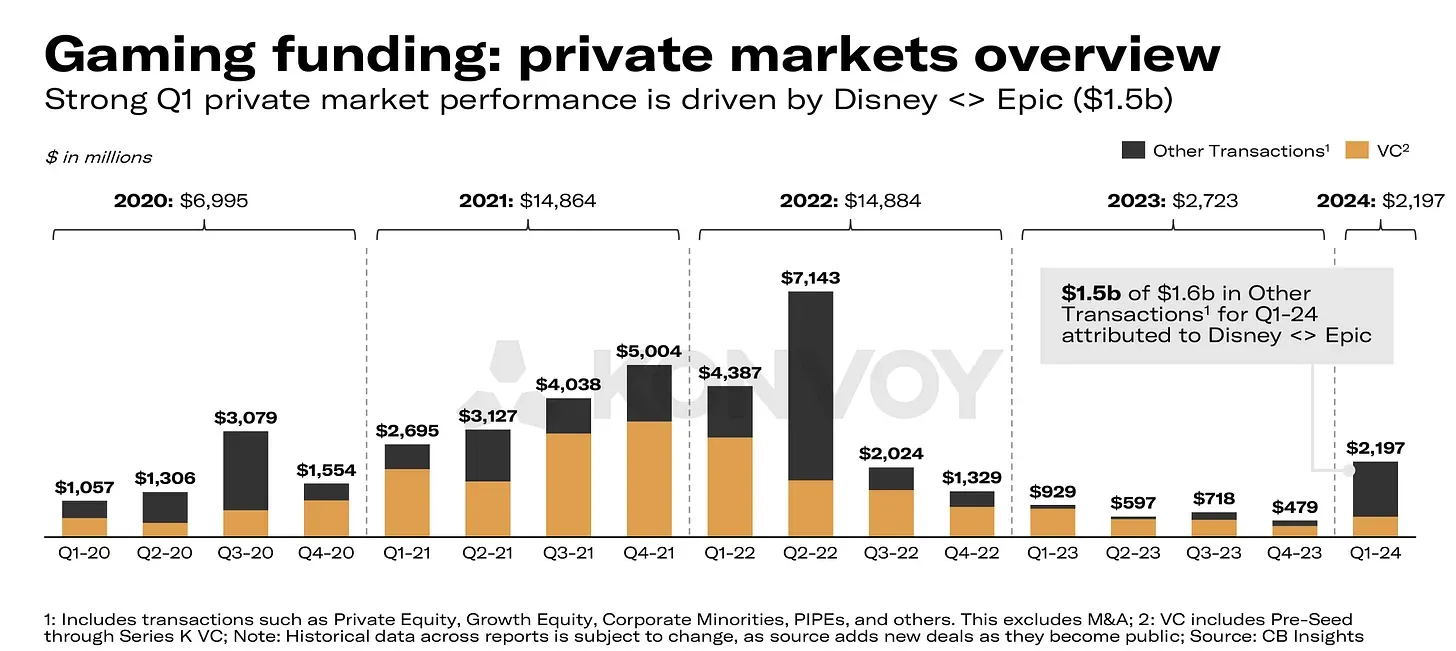

En el primer trimestre de 2024, la industria de los videojuegos fue testigo de un notable resurgimiento en la actividad de inversión, con inversiones privadas que se dispararon a un máximo de casi dos años de $2.197 millones de dólares, según los últimos datos de Konvoy. Este impresionante crecimiento fue impulsado en gran medida por un exitoso acuerdo de $1.500 millones de dólares entre Epic Games y Disney.

Las inversiones de capital de riesgo (VC) también alcanzaron un máximo de un año, totalizando $594 millones de dólares, lo que representa un aumento del 94% con respecto al trimestre anterior. Este aumento en la actividad financiera, junto con acuerdos notables y tendencias emergentes, destaca el panorama dinámico y en evolución de la industria global de los videojuegos.

En este artículo, desglosaremos el informe del primer trimestre de 2024 de Konvoy, cubriendo las últimas tendencias, los principales acuerdos, los cambios del mercado y la relevancia para los videojuegos web3. También proporcionaremos una comparación detallada entre los informes del primer trimestre de Konvoy y Drake Star Partners, analizando qué empresas de videojuegos blockchain obtuvieron financiación en el primer trimestre de 2024.

Informe de la industria de los videojuegos de Konvoy del primer trimestre de 2024

Panorama del mercado

En el primer trimestre de 2024, las inversiones privadas en empresas de videojuegos aumentaron a un pico de casi dos años, totalizando $2.197 millones de dólares. Una parte significativa de esta suma, $1.500 millones de dólares, provino de un notable acuerdo entre Epic Games y Disney.

Financiación de videojuegos: Panorama de los mercados privados

Las inversiones de capital de riesgo (VC) alcanzaron un punto máximo de un año, ascendiendo a $594 millones de dólares, lo que representa un notable aumento del 94% con respecto al trimestre anterior en volumen de acuerdos. Se cerraron un total de 124 acuerdos, lo que refleja un aumento sustancial del 28% en comparación con el trimestre anterior, representando el mayor número en el último año desde el primer trimestre de 2023.

Financiación de VC para videojuegos: $4594 millones en el primer trimestre de 2024

En el primer trimestre de 2024, el 80% del volumen total de financiación se atribuyó a solo el 23% de los acuerdos, superando las cifras de 2022 (19%), 2021 (12%) y 2020 (13%). Esta tendencia sugiere un escenario de mercado de inversión más sólido.

VC de videojuegos: Entorno de financiación más saludable

En cuanto a la distribución de capital en las primeras etapas, desde pre-seed hasta Serie A, hay noticias aún más positivas: el 80% de los fondos asignados se distribuyeron entre el 31% de las empresas. Este logro marca el rendimiento más favorable desde 2020.

VC de videojuegos: Distribución de capital en etapas tempranas

Josh Chapman, socio gerente de Konvoy, comentó: "El clima de inversión en torno a los videojuegos ha dado un giro. Creemos que lo peor de este ciclo de corrección ha quedado atrás y que 2024 y 2025 mostrarán un ritmo saludable de inversión de VC, algunos eventos selectivos de M&A, notables IPOs el próximo año y un crecimiento secular continuo para la industria."

Mercados públicos + M&A

Durante el primer trimestre de 2024, el ESPO (índice MVIS Global Video Gaming & eSports) experimentó un crecimiento del 12.8%, mientras que el S&P 500 mostró un aumento ligeramente menor del 10.8% durante el mismo período.

Videojuegos en mercados públicos

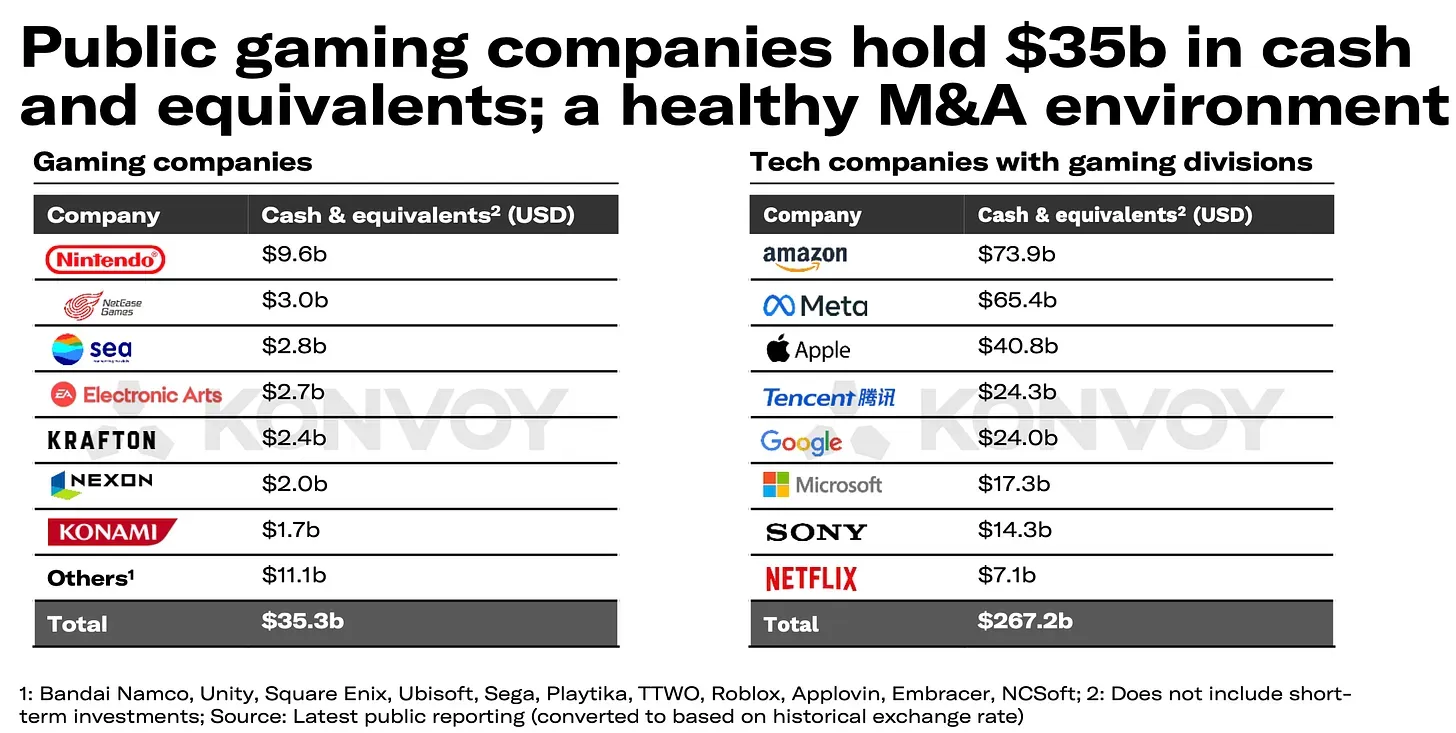

Las empresas públicas de videojuegos cuentan con $35.300 millones de dólares en reservas de efectivo, sin incluir los sustanciales $267.200 millones de dólares que poseen los gigantes tecnológicos con divisiones de videojuegos como Tencent, Sony y Microsoft.

Entorno saludable de M&A

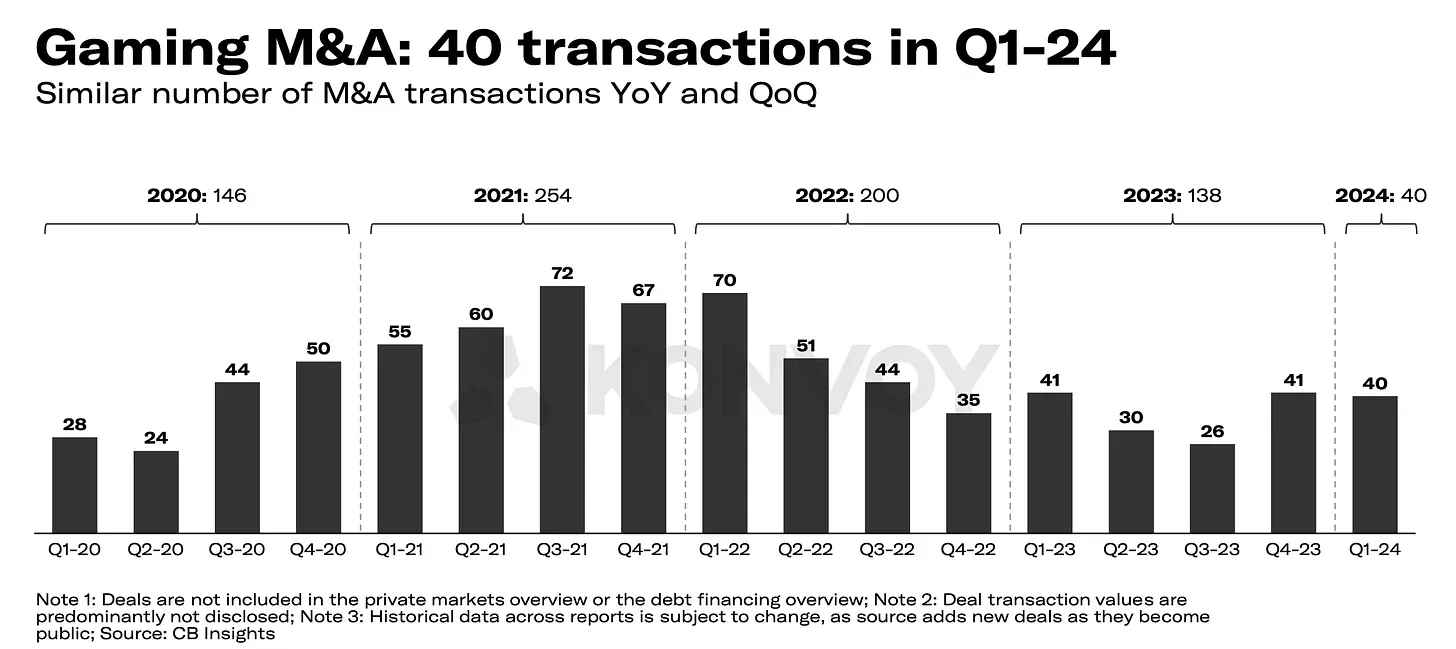

El número de acuerdos de fusiones y adquisiciones (M&A) en el primer trimestre de 2024 se mantuvo constante con respecto al trimestre anterior, con 40 transacciones registradas. Curiosamente, el último informe de Drake Star Partners reveló que hubo 47 transacciones de M&A por un total de $2.400 millones de dólares en financiación divulgada durante el primer trimestre de 2024. Si bien este volumen de transacciones cae por debajo del pico de 2022, representa un aumento del 15% con respecto al promedio de acuerdos cerrados por trimestre en 2023.

Panorama de M&A en videojuegos

Mayores acuerdos de VC

Según el último informe del primer trimestre de 2024 de Drake Star Partners, las empresas de videojuegos blockchain representaron el 40% de las colocaciones privadas del trimestre, lo que refleja un repunte que posiblemente refleje el reciente rally de los mercados de cryptocurrency.

Algunas menciones notables incluyen (pero no se limitan a):

El videojuego blockchain de Studio 369, Metalcore, XPLA, el web3 IP Overworld de Xterio ($10 millones de dólares), BlockGames, la plataforma de analítica web3 de Helika ($8 millones de dólares), Delabs, Elixir, Mythic Protocol, Pudgy Penguins, el juego NFT Illuvium de Immutable ($12 millones de dólares), el nuevo crypto game de Vermilion Studio, Forgotten Playlands ($7 millones de dólares), el web3 MMORPG de Metacene ($10 millones de dólares) y más.

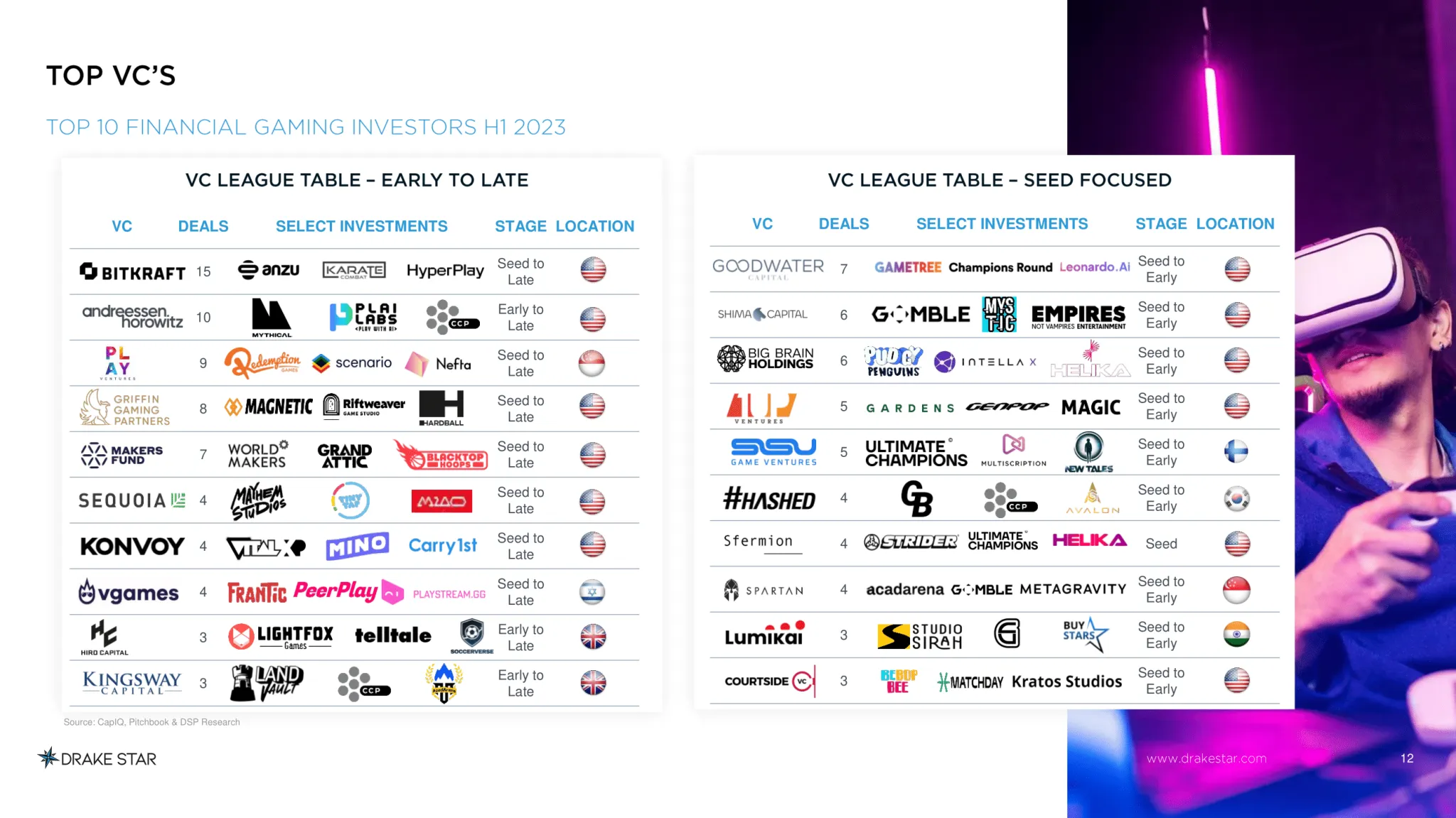

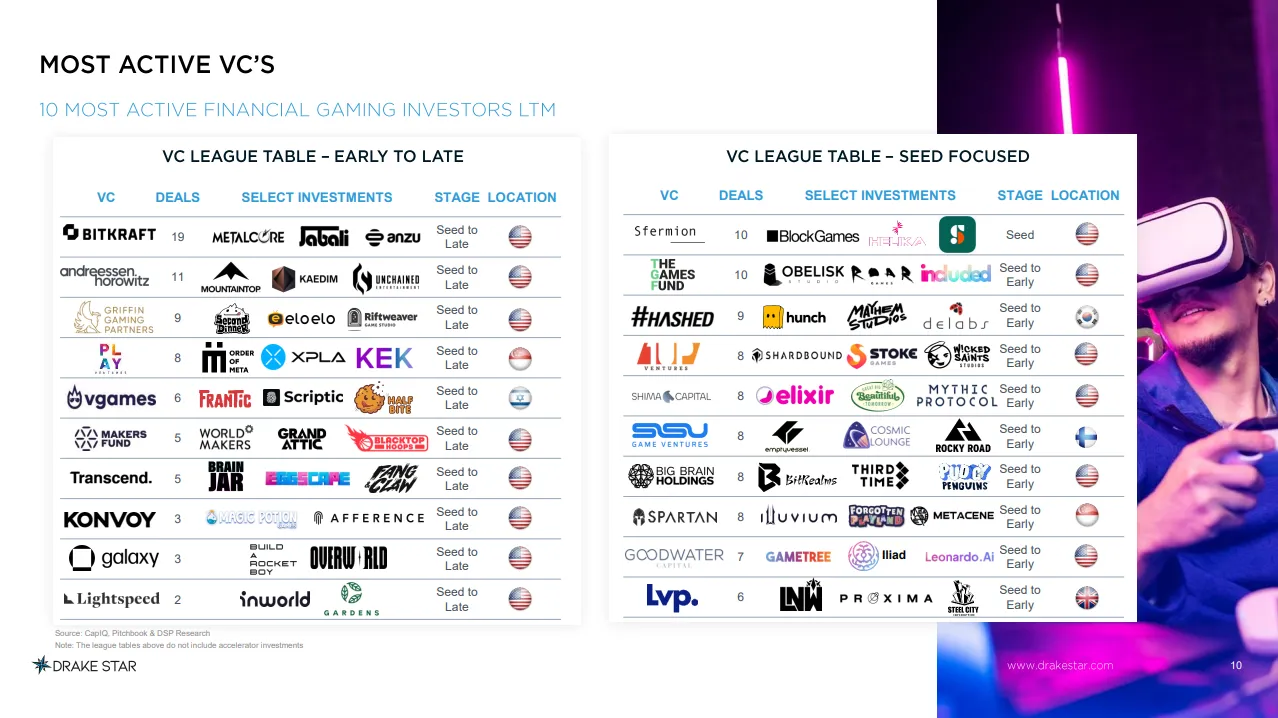

VCs más activos según el informe del primer trimestre de 2024 de Drake Star

Consulte las dos subsecciones siguientes para una comparación más detallada entre los informes del primer trimestre de Konvoy y Drake Star Partners, analizando qué empresas de videojuegos blockchain obtuvieron financiación en el primer trimestre de 2024.

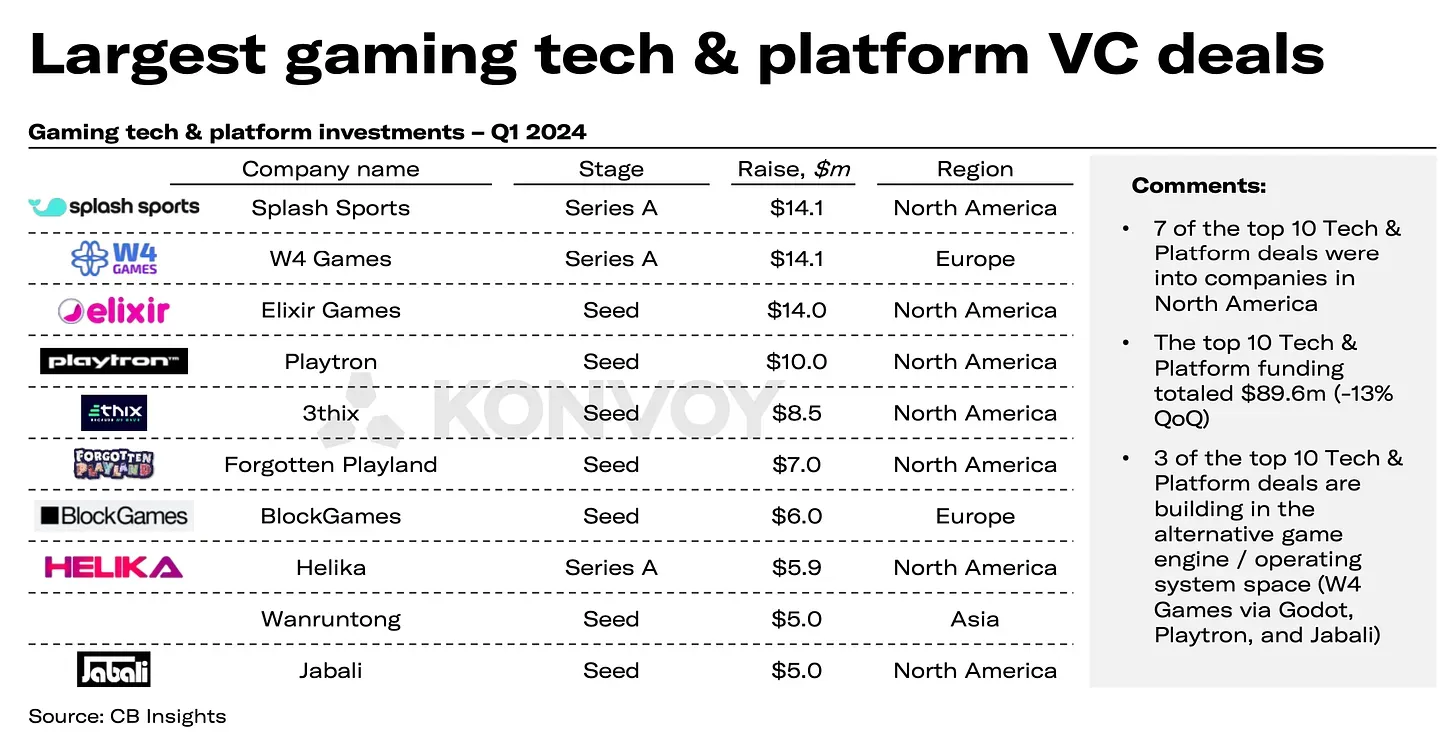

Acuerdos de VC de tecnología y plataformas de videojuegos

Según Konvoy, los notables acuerdos de VC que involucran a empresas de tecnología de videojuegos en el trimestre, Splash Sports obtuvo $14.1 millones de dólares en financiación de Serie A, junto con W4 Games y Elixir Games, ambos recibiendo $14.1 millones de dólares en Serie A y $14 millones de dólares en financiación Seed, respectivamente.

Mención especial a la tecnología y plataformas de videojuegos web3: Elixir Games ($14 millones de dólares), Forgotten Playland ($7 millones de dólares), BlockGames ($6 millones de dólares) y Helika ($5.9 millones de dólares).

Mayores acuerdos de VC de tecnología y plataformas de videojuegos

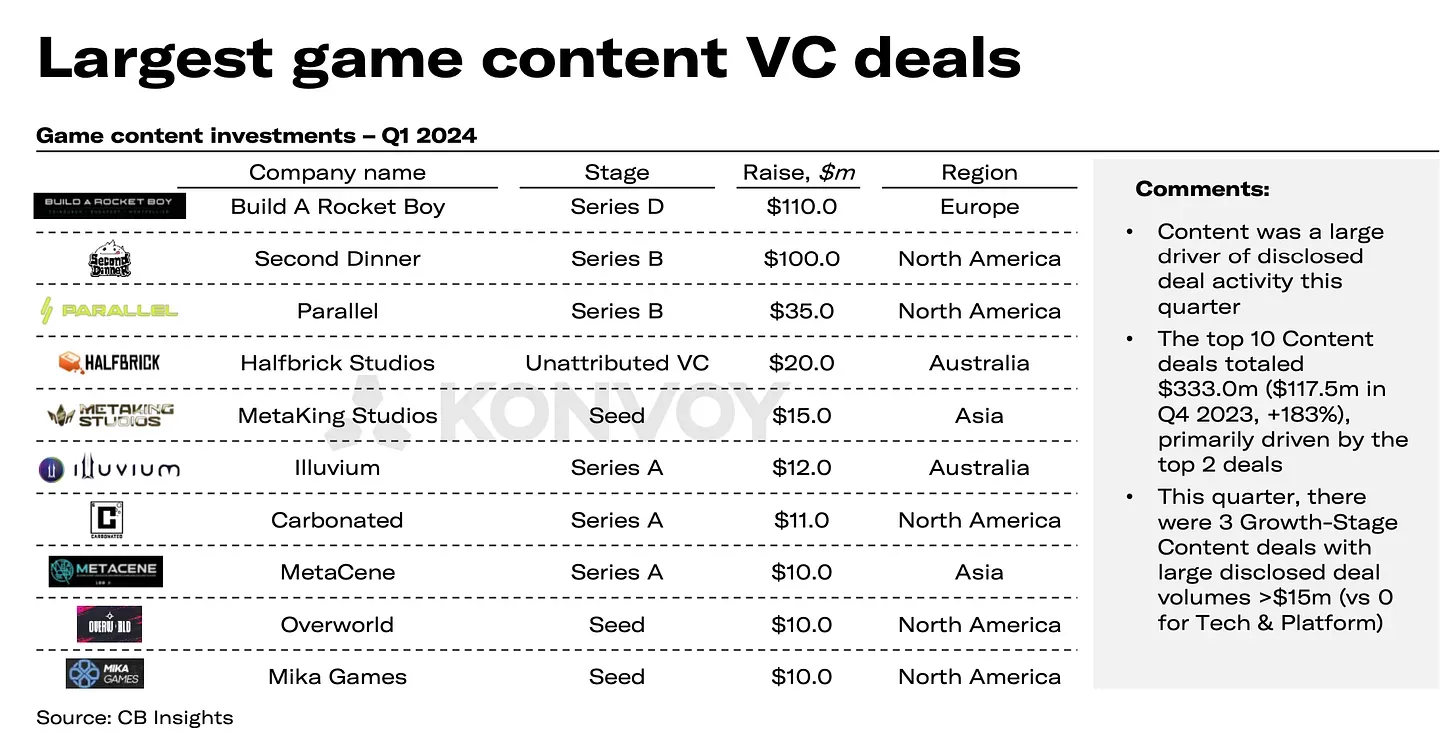

Acuerdos de VC de contenido de videojuegos

Los acuerdos más significativos que involucraron a productores de contenido en el trimestre incluyeron a Build a Rocket Boy, que obtuvo $110 millones de dólares en financiación de Serie D, Second Dinner, que recibió $100 millones de dólares en financiación de Serie B, y Parallel, que obtuvo $35 millones de dólares en financiación de Serie B.

Mención especial a los estudios de videojuegos web3: Parallel ($35 millones de dólares), Metaking Studios ($15 millones de dólares), Illuvium ($12 millones de dólares), MetaCene ($10 millones de dólares) y Overworld ($10 millones de dólares).

Mayores acuerdos de VC de contenido de videojuegos

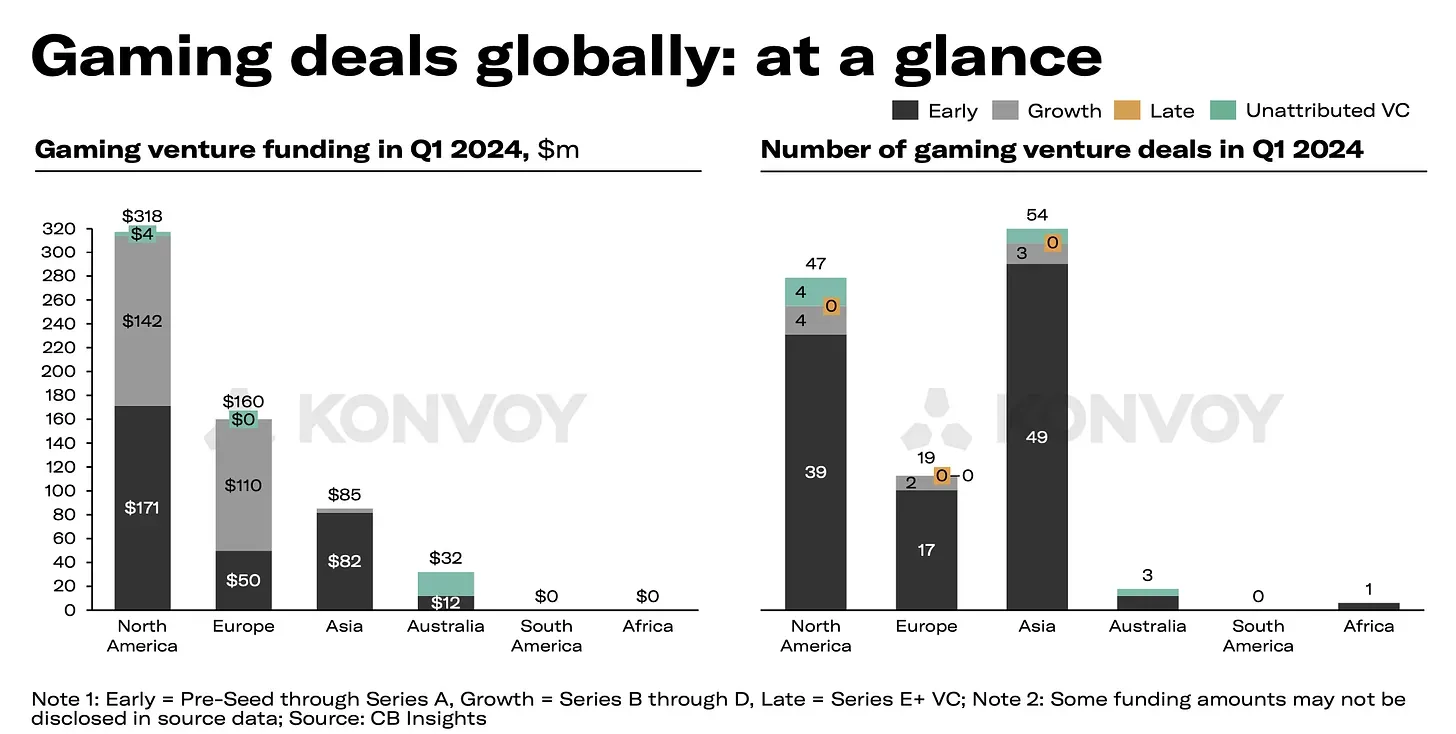

Distribución regional

Norteamérica lideró en volumen de inversión con $318 millones de dólares, seguida de Europa con $160 millones de dólares, Asia con $85 millones de dólares y Australia con $32 millones de dólares. El número de acuerdos fue mayor en Asia (54), con Norteamérica (47), Europa (19) y Australia (3) a la zaga. Se registró un único acuerdo en África.

Panorama global de acuerdos de videojuegos

Norteamérica y Europa alcanzaron máximos anuales en volumen de acuerdos, con un aumento del 111% en Norteamérica y un aumento del 113% en Europa en comparación con el trimestre anterior. Asia informó su mayor número de acuerdos desde el cuarto trimestre de 2022, aunque el volumen total fue de $85 millones de dólares debido a tamaños de transacción no revelados.

Asia: Alto número de acuerdos

El volumen de inversión de Australia en el primer trimestre de 2024 comprendió el 74% de su total para 2023, con tres acuerdos, el más alto desde el tercer trimestre de 2022. No se reportaron acuerdos de VC en Sudamérica desde el segundo trimestre de 2023. África vio un acuerdo con Carry1st recaudando fondos del Sony Innovation Fund, aunque el monto no fue revelado.

África solo registra 1 acuerdo

Tendencias y perspectivas

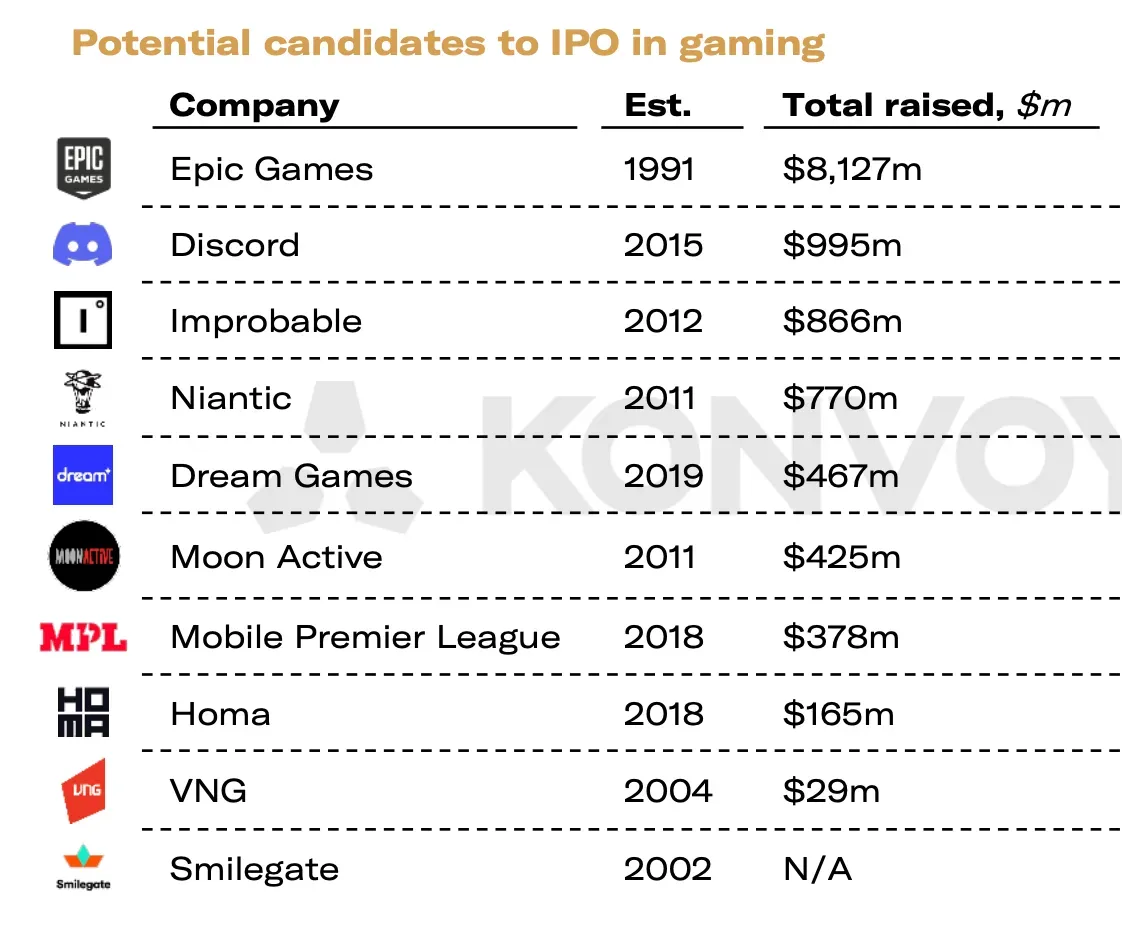

Las tendencias clave observadas en el primer trimestre de 2024 incluyen un número creciente de empresas que se preparan para OPI, como Epic Games, Discord, Improbable (construyendo el metaverso web3 Otherside de Yuga Labs), Niantic y Dream Games. La posible prohibición de TikTok en EE. UU. podría afectar significativamente el mercado publicitario y la confianza corporativa.

Las grandes marcas están invirtiendo cada vez más en videojuegos, como lo demuestran la inversión de Disney en Epic Games, la nueva empresa editorial de Mattel y los próximos proyectos GAAS de Warner Bros. Apple sigue enfrentando presión global para permitir tiendas de terceros en iOS, mientras que su Vision Pro aún no ha tenido un impacto significativo en el mercado de VR/AR.

OPI en videojuegos 2024

Desglose de tendencias del primer trimestre de 2024

- El mercado es testigo de un número creciente de candidatos que se preparan para OPI, incluyendo Epic Games, Discord, Improbable, Niantic y Dream Games.

- Existe especulación sobre la posible prohibición de TikTok en EE. UU., lo que podría tener ramificaciones significativas en el mercado publicitario y erosionar la confianza en las empresas con sede en EE. UU.

- Las marcas líderes están mostrando un interés activo en las empresas de videojuegos, con Disney invirtiendo en Epic Games, Mattel incursionando en la publicación y Warner Bros. preparándose para lanzar varios proyectos de Juegos como Servicio (GAAS).

- Apple sigue bajo presión de los organismos gubernamentales de diferentes países, que abogan por la inclusión de tiendas de terceros en iOS.

- A pesar de las altas expectativas, Apple Vision Pro no logró revolucionar el mercado de VR/AR.

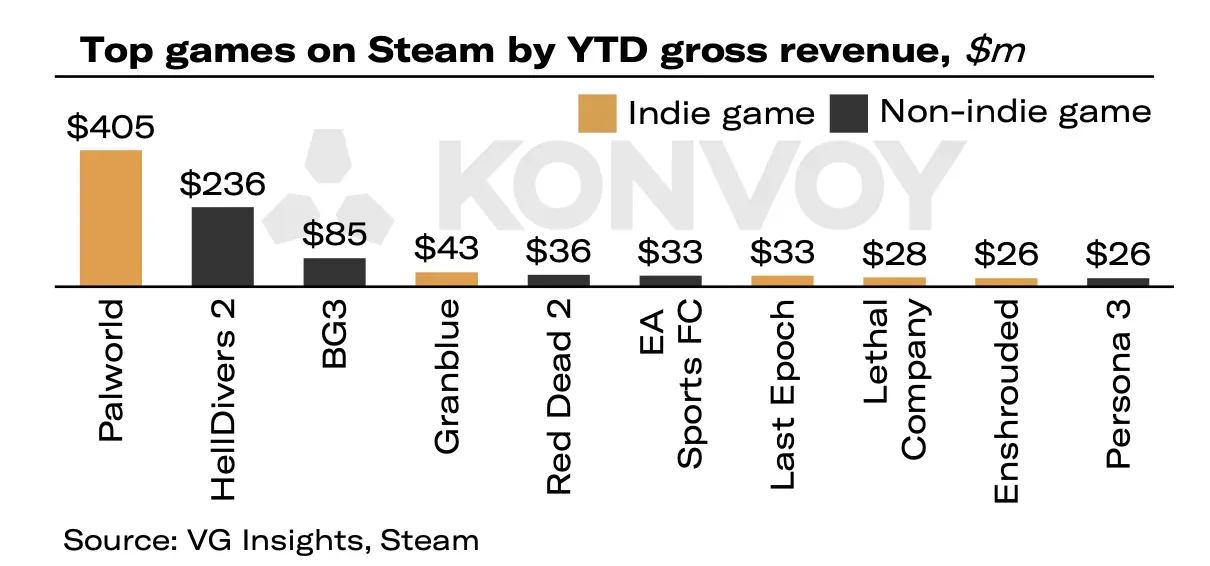

- Los pequeños desarrolladores están logrando avances notables en la industria, con historias de éxito como Palworld ($405 millones de dólares), Last Epoch ($33 millones de dólares), Lethal Company ($28 millones de dólares) y Enshrouded ($26 millones de dólares).

Videojuegos principales en Steam por ingresos brutos acumulados en el año (millones de dólares)

El Informe de la Industria de los Videojuegos de Konvoy para el primer trimestre de 2024 destaca un panorama de inversión dinámico y en crecimiento, con acuerdos significativos y tendencias emergentes que dan forma al futuro de la industria de los videojuegos. Con un sólido desempeño en todas las regiones y desarrollos prometedores tanto de los principales actores como de los más pequeños, el sector está preparado para un crecimiento e innovación continuos.

Consideraciones finales

Estos hallazgos subrayan el panorama dinámico de la industria de los videojuegos y su intersección con tecnologías emergentes como blockchain. A medida que las empresas se preparan para las OPI y las grandes marcas invierten cada vez más en empresas de videojuegos web3, hay un cambio palpable hacia las plataformas descentralizadas y la integración de blockchain.

La posible prohibición de TikTok en EE. UU. destaca la importancia de la confianza y la soberanía de los datos, impulsando el interés en alternativas descentralizadas. Además, el éxito de los pequeños desarrolladores en el mercado subraya la democratización del desarrollo de videojuegos, lo que se alinea con los principios de web3.

Con la presión continua sobre los gigantes tecnológicos como Apple para que abran sus ecosistemas y la búsqueda de innovación en VR/AR, el escenario está listo para que los videojuegos web3 aprovechen las próximas tendencias en los mercados de videojuegos tradicionales y ayuden a redefinir el futuro del entretenimiento interactivo. Puede leer el Informe completo de la industria de los videojuegos de Konvoy para el primer trimestre de 2024 aquí.