El Informe de la Industria de Videojuegos de Konvoy para el segundo trimestre de 2024 ofrece un examen en profundidad del estado actual del mercado de los videojuegos, centrándose en las tendencias clave de financiación, la actividad de inversión regional y los temas emergentes de la industria. Este trimestre, el sector de los videojuegos experimentó una notable disminución del 20% en la financiación de capital de riesgo en comparación con el trimestre anterior, totalizando $492 millones en 104 acuerdos. A pesar de esta reducción, las inversiones en etapas tempranas alcanzaron un nuevo máximo, lo que indica un sólido potencial de crecimiento.

El informe también destaca cambios significativos en el enfoque de inversión hacia la tecnología e infraestructura de videojuegos, con un aumento sustancial en la financiación para estas áreas. Además, el informe proporciona información sobre la dinámica de inversión regional, particularmente en Asia, y analiza los movimientos estratégicos recientes de las principales empresas tecnológicas que ingresan al espacio de los videojuegos.

Informe de la Industria de Videojuegos de Konvoy para el segundo trimestre de 2024

Informe de la Industria de Videojuegos: Q2 2024

En este artículo, desglosamos los datos, analizando los detalles de la financiación del mercado privado y público, las actividades de inversión regional y los desarrollos clave de la industria, proporcionando información valiosa para las partes interesadas que buscan navegar por el cambiante panorama de los videojuegos. También profundizamos en YouTube y LinkedIn, que han ingresado recientemente al sector de los videojuegos, intensificando la competencia en los medios interactivos.

Este movimiento sigue el cambio de Netflix en 2019, que vio a la compañía invertir más de $1 mil millones en videojuegos para competir con plataformas como Fortnite. Netflix ahora ofrece alrededor de 100 videojuegos, la mayoría de desarrolladores externos. YouTube ha lanzado 75 videojuegos, incluyendo Angry Birds Showdown y Trivia Crack, marcando su regreso a los videojuegos después de cerrar Stadia. LinkedIn también ha introducido tres nuevos videojuegos destinados a impulsar el compromiso profesional. A medida que estas plataformas se sumergen en los videojuegos, sus estrategias y posiciones en el mercado aún están por verse.

Informe de la Industria de Videojuegos de Konvoy para el segundo trimestre de 2024

Indicadores Clave del Mercado

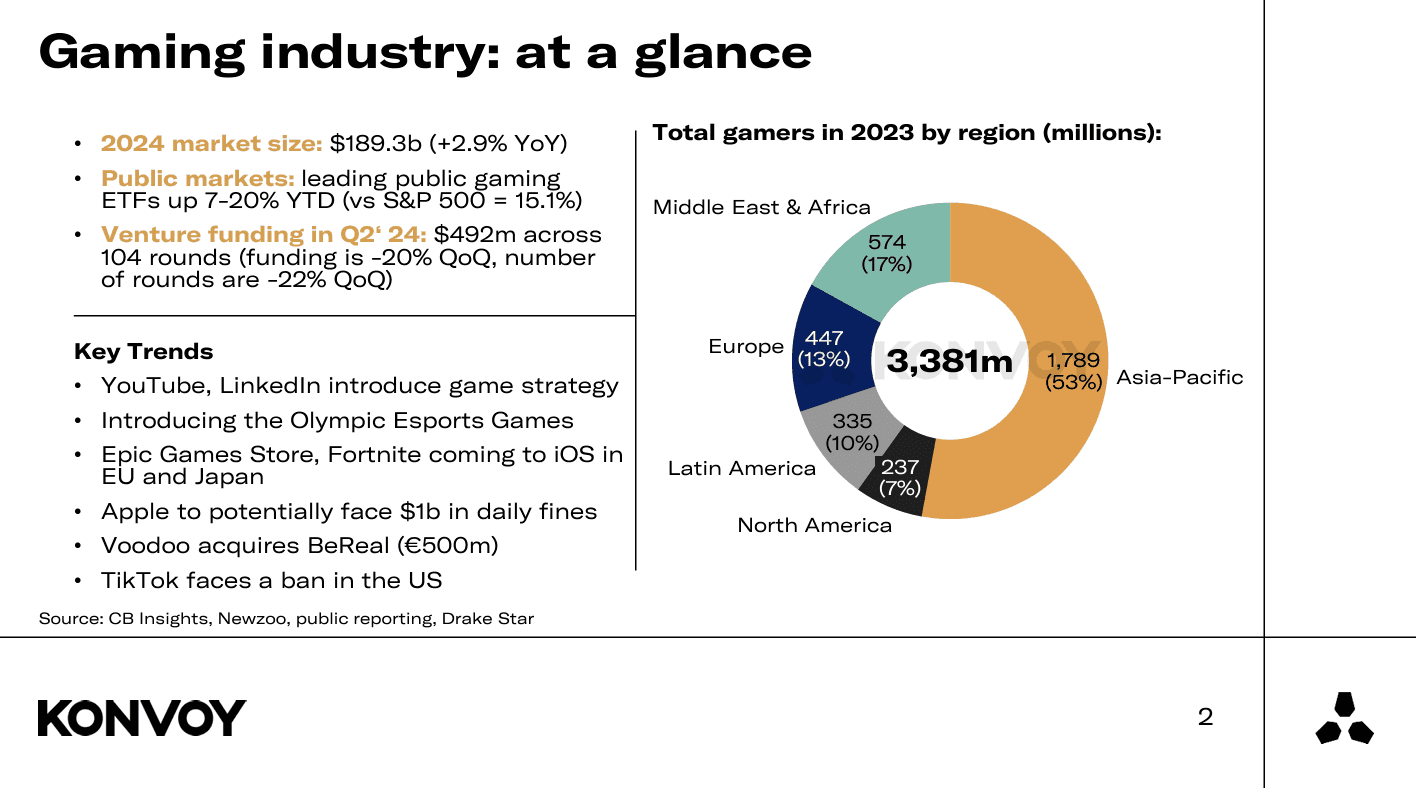

- Tamaño del mercado de los videojuegos: Se espera que alcance los $189.3 mil millones en 2024, un aumento del 2.9% interanual.

- Financiación de VC: Totalizó $492 millones en el segundo trimestre de 2024, marcando una disminución del 20% trimestral.

- Volumen de acuerdos: Se completaron 104 acuerdos en el segundo trimestre de 2024, lo que refleja una disminución del 22% trimestral.

- Rendimiento del mercado público: Los ETF de videojuegos han tenido un buen desempeño, con los principales ETF subiendo un 19.7% desde principios de 2024, en comparación con el aumento del 15.1% del S&P 500.

- Saldos de efectivo: Las empresas de videojuegos líderes en el mercado público tenían $33.4 mil millones, mientras que las grandes empresas tecnológicas acumularon $223.9 mil millones.

Informe de la Industria de Videojuegos de Konvoy para el segundo trimestre de 2024

Panorama de las tendencias de financiación de capital de riesgo

La industria de los videojuegos experimentó una disminución del 20% en la financiación de capital de riesgo entre el primer trimestre de 2024 y el segundo trimestre de 2024, totalizando $492 millones en 104 acuerdos. Esta disminución sigue un patrón similar observado entre el primer y segundo trimestre de 2023, lo que refleja cambios estacionales trimestre a trimestre (QoQ). Sin embargo, en comparación interanual (YoY), la financiación también disminuyó un 7%, con una notable disminución del 12% en el número de acuerdos, de $529 millones en 118 acuerdos en el segundo trimestre de 2023.

A pesar de la disminución general, la financiación en etapas tempranas (Pre-Seed hasta Serie A) experimentó un crecimiento significativo. El segundo trimestre de 2024 marcó la mayor cantidad de financiación en etapas tempranas en los últimos 12 meses. Históricamente, las inversiones en etapas tempranas constituían aproximadamente el 80-85% de la financiación total, que ahora ha aumentado a aproximadamente el 90%.

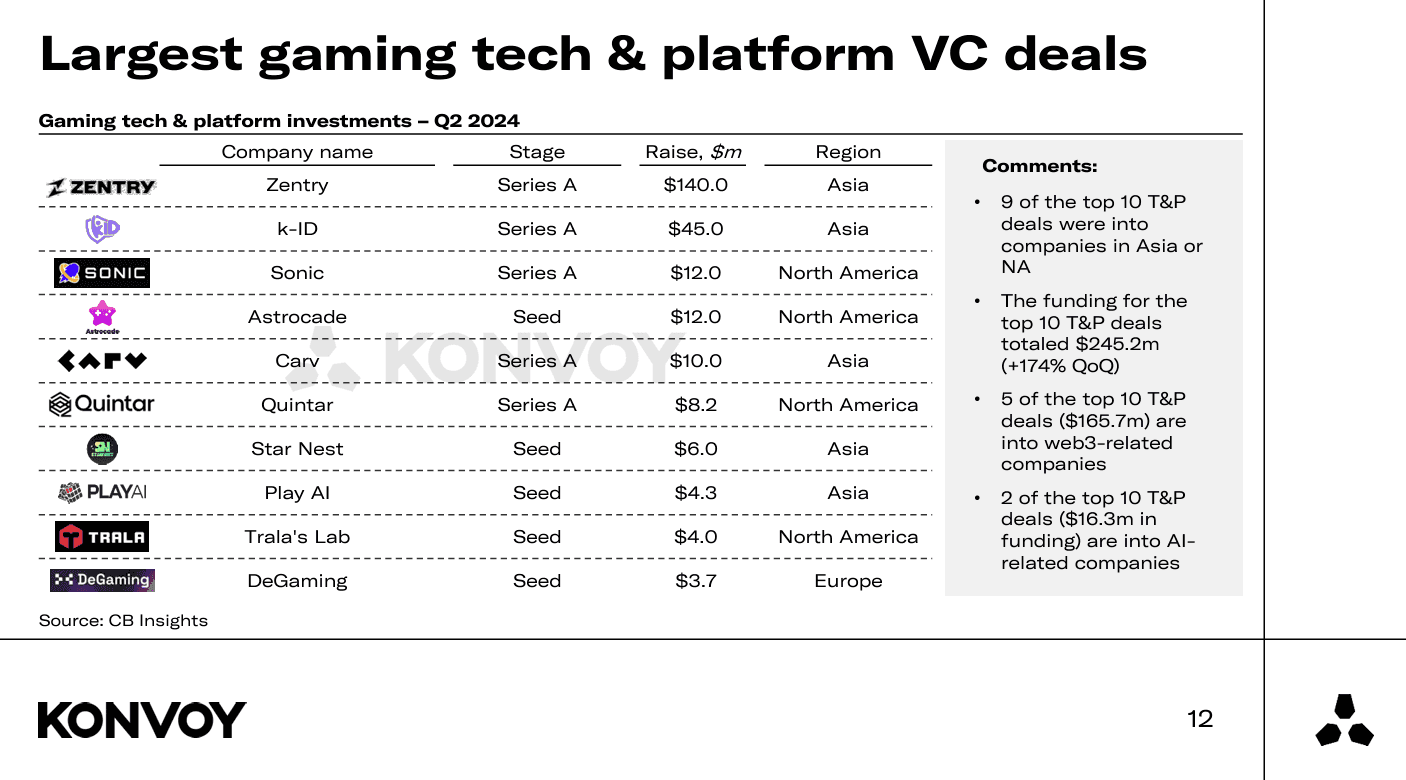

Acuerdos significativos de VC en tecnología y plataformas de videojuegos

- Principales acuerdos: 9 de los 10 principales acuerdos de tecnología y plataformas fueron en Asia o América del Norte, totalizando $245.2 millones.

- Inversiones en Web3 y AI: La mitad de los principales acuerdos estaban relacionados con web3, mientras que dos se centraron en AI, lo que indica un creciente interés en estas tecnologías. Carv recaudó $10 millones, Play AI recaudó $4.3 millones y DeGaming recaudó $3.7 millones.

Mayores acuerdos de VC en tecnología y plataformas de videojuegos

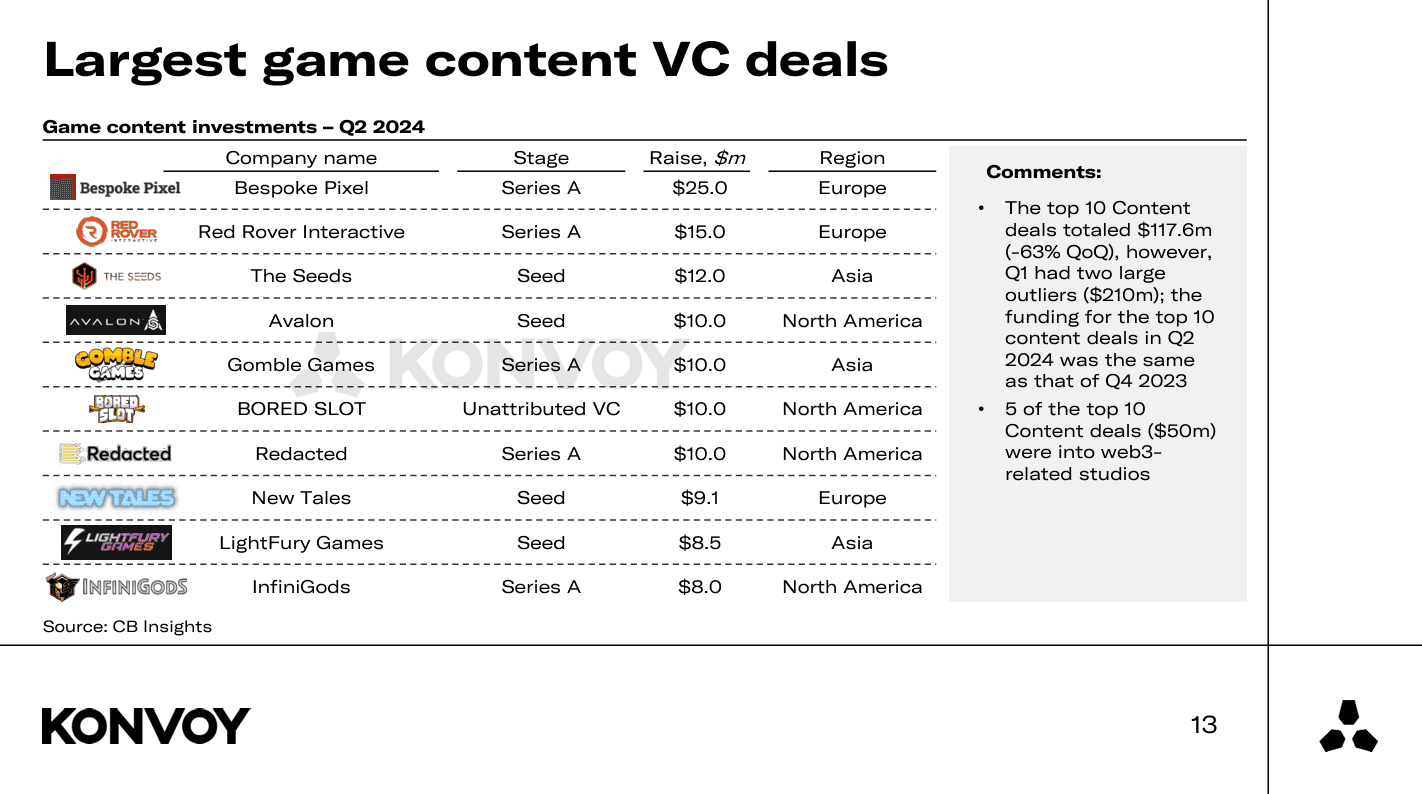

Acuerdos de desarrollo de contenido

- Tendencias de financiación: Los 10 principales acuerdos de contenido totalizaron $117.6 millones, una disminución del 63% trimestral, pero consistente con los niveles del cuarto trimestre de 2023.

- Estudios relacionados con Web3: Web3 sigue siendo un enfoque significativo, con 5 de los 10 principales acuerdos de contenido que involucran estudios relacionados con web3. Avalon recaudó $10 millones para su videojuego multijugador masivo en línea de próxima generación con AI, actualmente en desarrollo. Redacted recaudó $10 millones, liderado por el conocido VC Animoca Brands, para construir un "ecosistema de entretenimiento web3". InfiniGods recaudó $8 millones para continuar construyendo su cartera de videojuegos web3, el más notable un videojuego móvil llamado King of Destiny. Curiosamente, estos tres acuerdos web3 fueron de América del Norte.

Mayores acuerdos de VC de contenido de videojuegos

Cambio en el enfoque de inversión

El trimestre pasado se observó un cambio notable en el enfoque de inversión, con un aumento significativo en la financiación para empresas centradas en la tecnología, infraestructura y plataformas de videojuegos. Este cambio fue impulsado por importantes inversiones como una Serie A de $140 millones en Zentry (anteriormente GuildFi) y una Serie A de $45 millones en k-ID, una empresa de la cartera de Konvoy. Estas inversiones reflejan un aumento del 175% trimestral en la financiación de las "herramientas esenciales" de la industria de los videojuegos.

Actividad de inversión regional

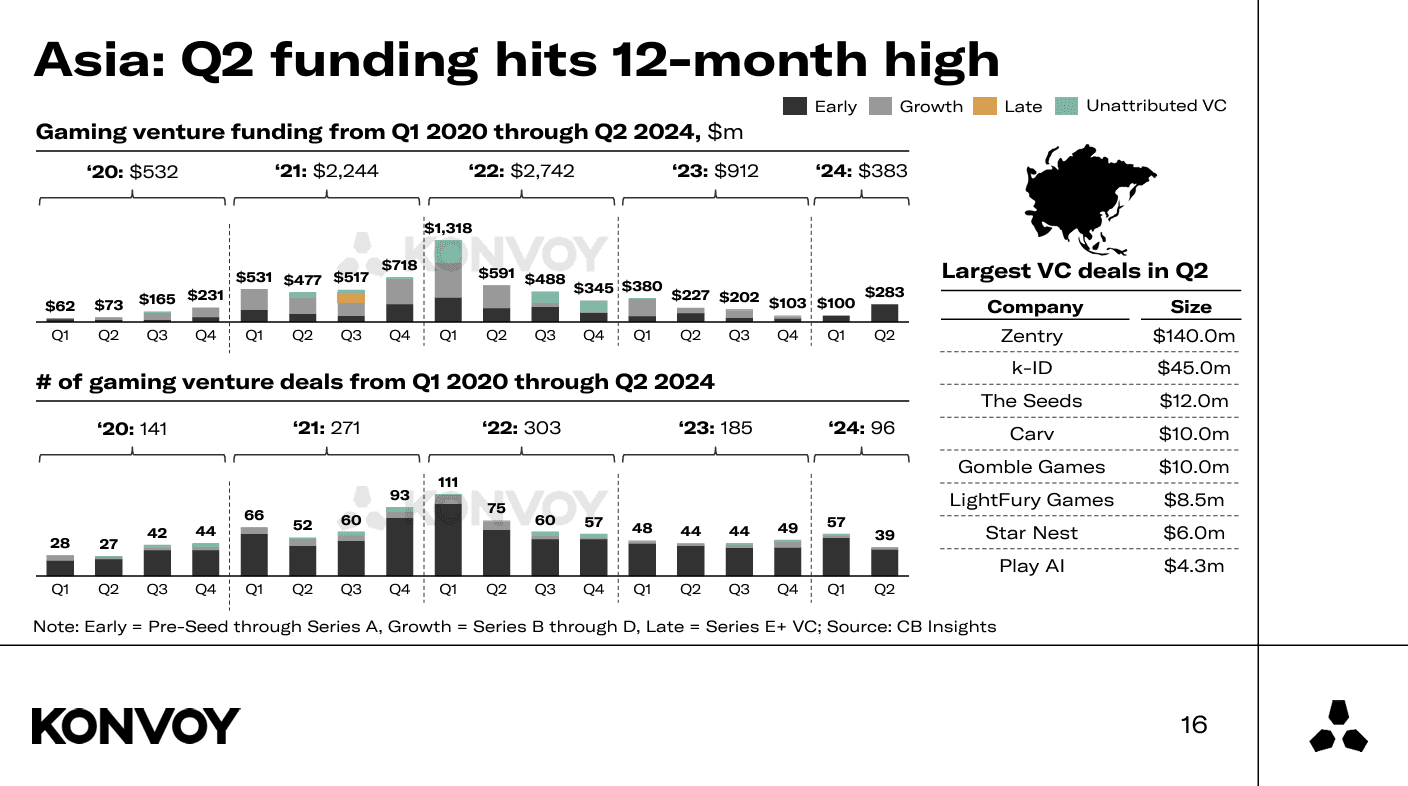

Asia continuó liderando la actividad de inversión, con 39 acuerdos por un total de $283 millones. El dominio de esta región destaca la creciente influencia y el potencial de mercado del sector de los videojuegos asiático. La financiación de Europa disminuyó un 51% con un recuento de acuerdos de +32 trimestral. Australia solo tuvo un acuerdo de VC de videojuegos divulgado y América del Sur tuvo cero acuerdos divulgados.

Asia: La financiación del segundo trimestre alcanza su punto más alto en 12 meses

Tendencias importantes y eventos actuales

- Estrategia de videojuegos de YouTube y LinkedIn: Ambas plataformas han introducido funciones de videojuegos, uniéndose al competitivo panorama del entretenimiento interactivo. Esto sigue la importante inversión de Netflix en videojuegos desde 2019.

- Juegos Olímpicos de Esports: La introducción de los esports en los Juegos Olímpicos marca un hito significativo para la industria.

- Epic Games Store y expansión de Fortnite: Estas plataformas se están expandiendo a iOS en la UE y Japón.

- Desafíos regulatorios de Apple y TikTok: Apple enfrenta posibles multas, mientras que TikTok se enfrenta a una posible prohibición en los EE. UU.

- Adquisición de BeReal por parte de Voodoo: La adquisición de €500 millones subraya la creciente consolidación en los sectores de los videojuegos y la tecnología.

Voodoo adquiere BeReal por €500 millones

Análisis profundo de YouTube y LinkedIn

En desarrollos recientes, YouTube y LinkedIn han introducido funciones de videojuegos, uniéndose al competitivo panorama de las plataformas de entretenimiento interactivo. Este movimiento sigue una tendencia iniciada por Netflix en 2019, que identificó plataformas de videojuegos como Fortnite como sus principales competidores sobre los servicios de streaming tradicionales. Netflix posteriormente invirtió más de $1 mil millones en la expansión de su negocio de videojuegos, presentando aproximadamente 100 videojuegos en su plataforma, la mayoría de los cuales fueron desarrollados por socios externos.

Videojuegos de Netflix

YouTube, en un notable anuncio este mayo, reveló 75 videojuegos disponibles en su plataforma, incluyendo títulos populares como Angry Birds Showdown, Cut the Rope y Trivia Crack. Esto marca el regreso de Google a los videojuegos después de descontinuar el servicio de streaming en la nube Stadia en enero de 2023. Mientras tanto, LinkedIn ha lanzado sus tres primeros videojuegos destinados a fomentar el compromiso profesional a través de la competencia casual entre usuarios de todo el mundo. Estos videojuegos están estratégicamente diseñados para fomentar la interacción diaria con funciones como rachas diarias y puntuaciones altas.

Esta expansión estratégica de YouTube y LinkedIn refleja una tendencia más amplia de la industria en la que las principales empresas tecnológicas se están diversificando en los videojuegos para atraer a audiencias tradicionalmente atraídas por los medios interactivos. Si bien este movimiento tiene el potencial de mejorar la retención de usuarios, quedan preguntas sobre cómo YouTube y LinkedIn se harán un hueco en un mercado de videojuegos ya saturado.

YouTube y LinkedIn presentan una nueva estrategia de videojuegos

Consideraciones finales

El Informe de la Industria de Videojuegos de Konvoy del segundo trimestre de 2024 presenta una imagen matizada de un sector de videojuegos dinámico que experimenta tanto desafíos como oportunidades. Si bien la financiación de capital de riesgo en general ha disminuido, el aumento de las inversiones en etapas tempranas y un giro estratégico hacia la tecnología, la infraestructura y las plataformas de videojuegos indican un fuerte potencial subyacente.

Las tendencias regionales, particularmente en Asia, y los movimientos significativos de gigantes tecnológicos como YouTube y LinkedIn hacia los videojuegos subrayan la creciente importancia del sector. A medida que la industria navega por estos cambios, las partes interesadas pueden esperar un panorama lleno de innovación y preparado para el crecimiento, especialmente con perspectivas prometedoras en el horizonte para 2025 y más allá.