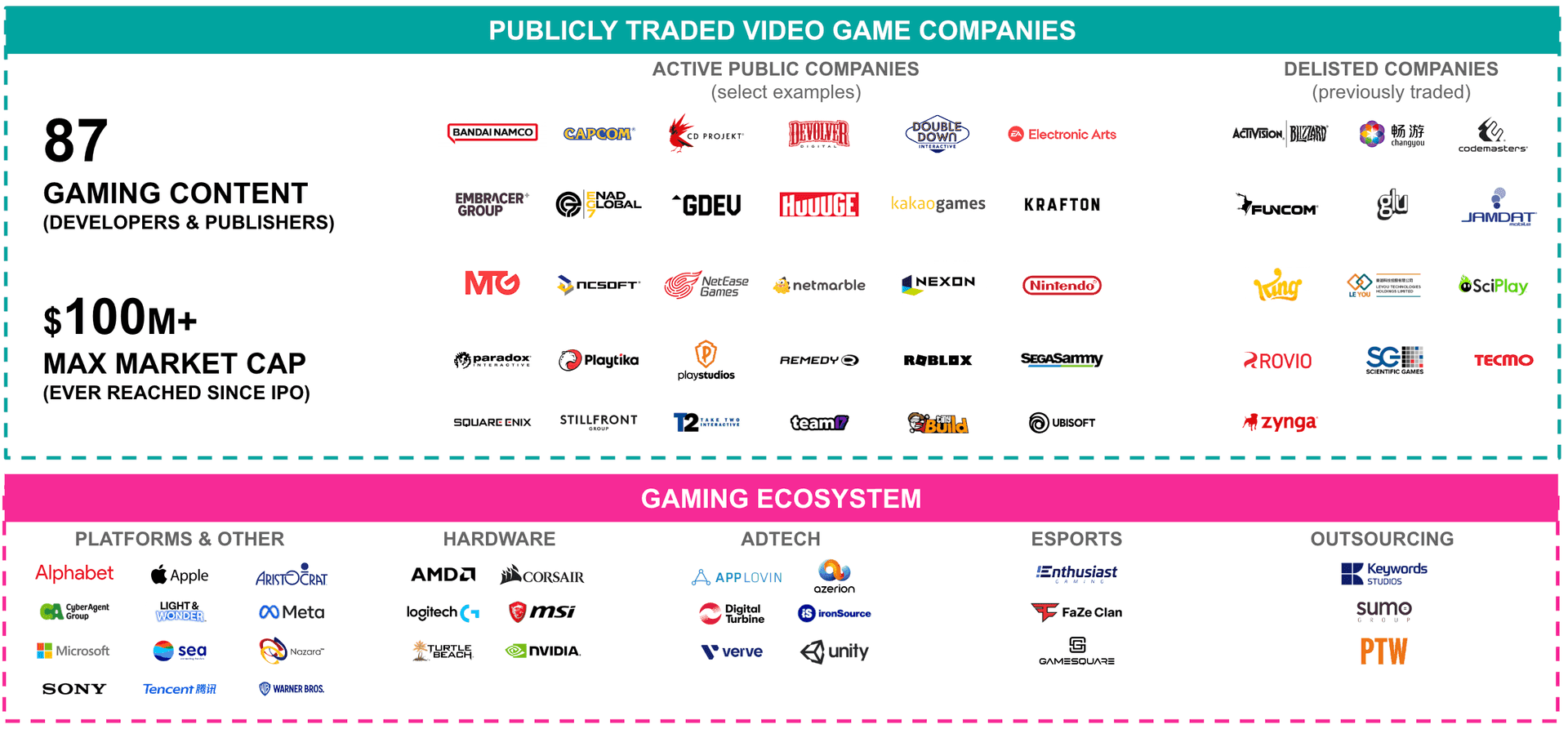

La industria de los videojuegos ha evolucionado drásticamente en las últimas décadas, pasando de ser un pasatiempo de nicho a una potencia mundial del entretenimiento. Con una capitalización de mercado máxima de $535 mil millones en 2020 y un valor actual que supera los $365 mil millones, este sector ha experimentado un crecimiento notable. Los desarrollos clave incluyen el auge de los videojuegos para móviles, la expansión de los mercados regionales y el creciente número de ofertas públicas de empresas de videojuegos en todo el mundo.

Datos recientes de InvestGame muestran que, aunque el mercado de IPO se ha ralentizado en 2024, el número de empresas de videojuegos que cotizan en bolsa ha crecido casi cinco veces desde el año 2000. En este artículo, nuestro análisis explora los cambios en el panorama de las IPO de videojuegos, los patrones de crecimiento regional y la diversificación de plataformas dentro de la industria.

Gaming IPOs: Resumen del informe

Evolución de las IPO de videojuegos

Desde 1960, la industria de los videojuegos ha experimentado un aumento constante en las ofertas públicas iniciales (IPO), con hitos notables que han moldeado su trayectoria. Entre 1991 y 2000, la industria vio a 12 empresas de videojuegos salir a bolsa, impulsada en gran medida por el creciente atractivo de los sistemas de entretenimiento doméstico. Sin embargo, principios de la década de 2000 fueron testigos de una desaceleración debido a la burbuja post-punto com, con solo seis empresas saliendo a bolsa entre 2001 y 2005.

La actividad de las IPO aumentó entre 2016 y 2020, con 25 empresas de videojuegos ingresando al mercado público, respaldadas por el rápido crecimiento de los videojuegos para móviles y la pandemia de COVID-19, que impulsó la demanda de entretenimiento interactivo. Solo en 2021 se registraron 10 nuevas IPO. Sin embargo, a medida que las condiciones del mercado se volvieron menos favorables en los años siguientes, el número de IPO disminuyó, con solo una nueva cotización pública, Shift Up, en julio de 2024.

Gaming IPOs: Historia y cronología

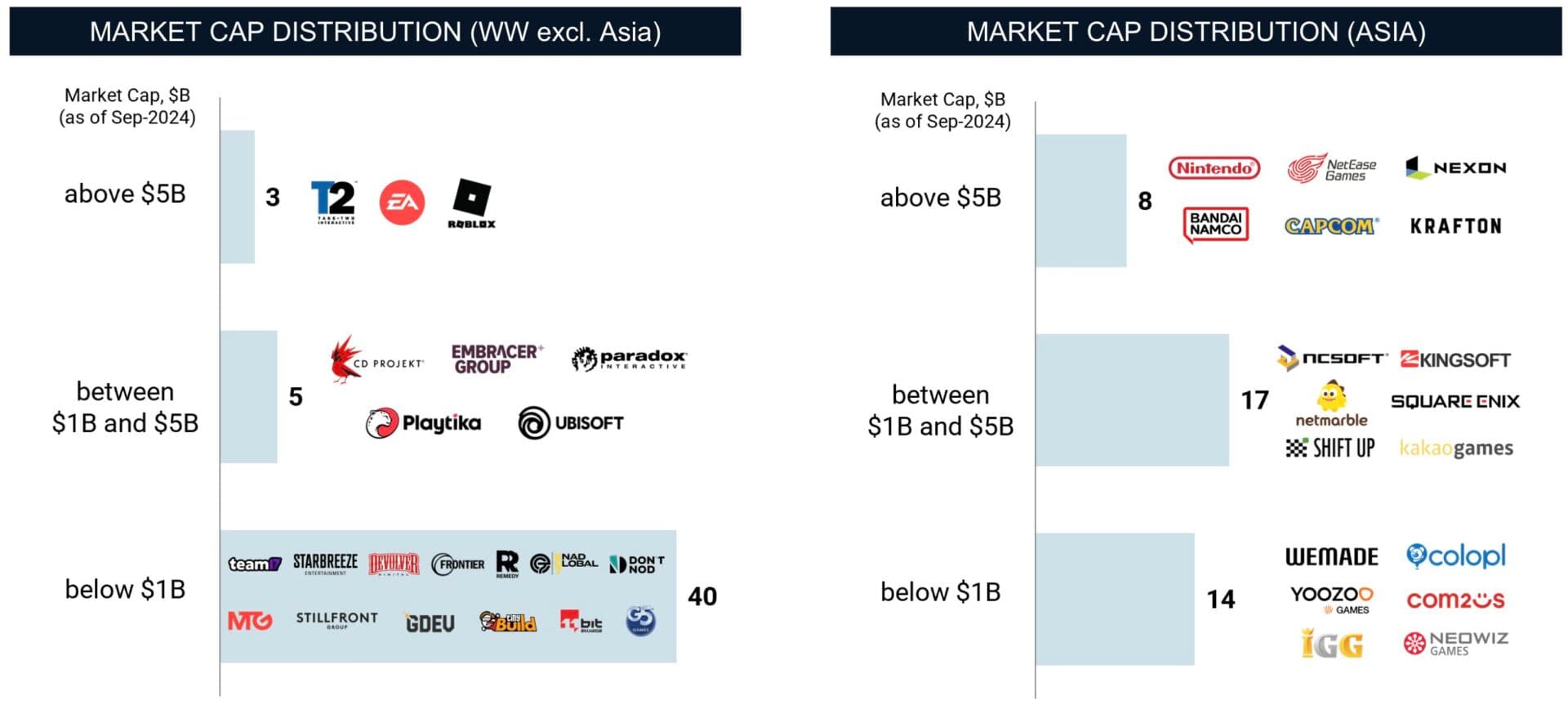

Crecimiento regional: el dominio de Asia

La distribución regional del mercado de videojuegos destaca el dominio de Asia, con el 46% de todas las empresas públicas de videojuegos con sede en la región. El liderazgo de Asia en este sector está respaldado por su gran base de jugadores y su mercado en expansión, pasando de solo siete empresas públicas antes del 2000 a 36 entre 2021 y 2024.

América del Norte, aunque con un crecimiento más lento, aún posee una participación significativa, representando el 18% del mercado global. El número de empresas que cotizan en bolsa en la región ha crecido de cuatro a principios de la década de 2000 a 14 para 2024. Europa también demostró un crecimiento impresionante, expandiendo su número de empresas públicas de videojuegos en 4.5 veces, contribuyendo al 35% del mercado. En contraste, la región de Medio Oriente y África del Norte (MENA) es un actor más reciente, con Playtika convirtiéndose en la primera empresa pública de videojuegos de esta región en 2021.

Gaming IPOs: Distribución regional

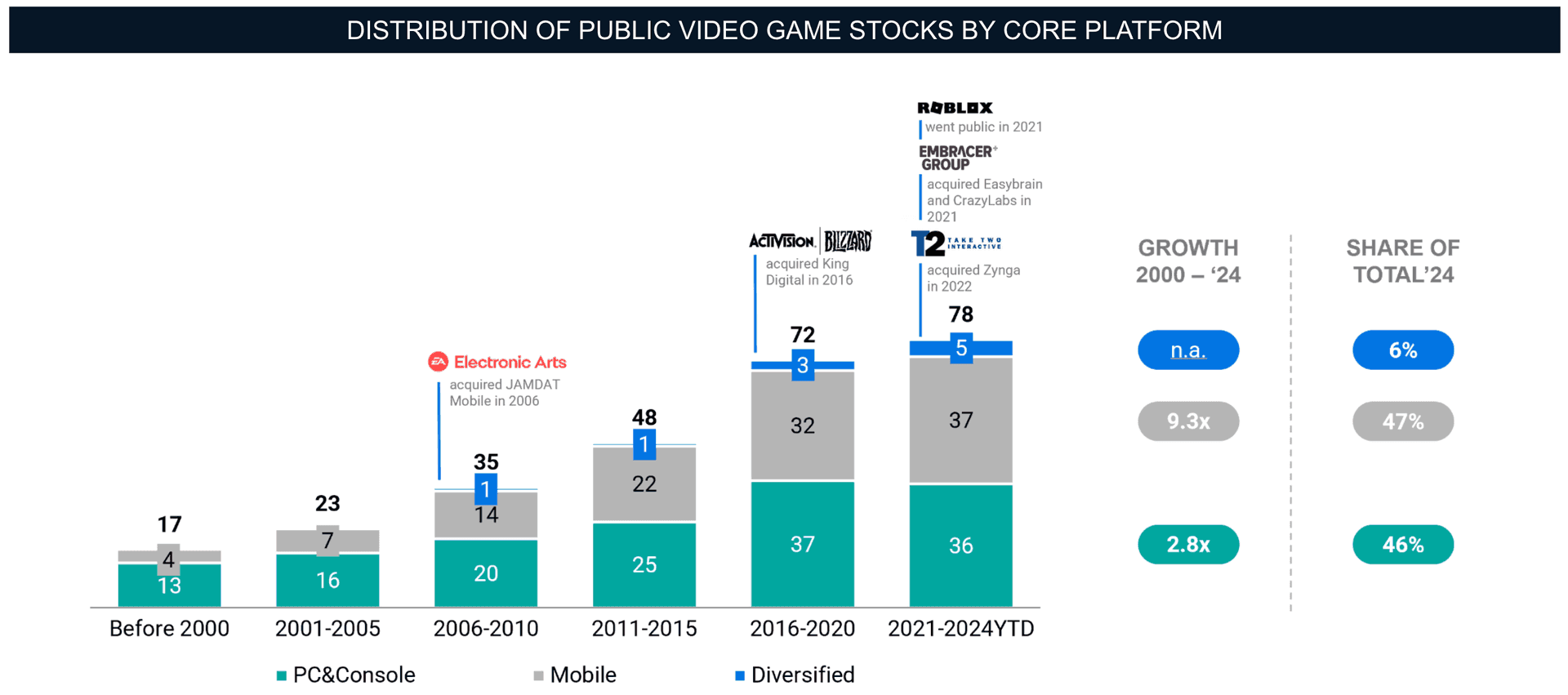

Cambios de plataforma: el auge de los videojuegos para móviles

La distribución de las empresas públicas de videojuegos por plataforma ha cambiado significativamente, con los videojuegos para móviles emergiendo como una fuerza dominante. Antes del 2000, la industria estaba impulsada en gran medida por los videojuegos para PC y consolas. Sin embargo, la introducción de las compras dentro de la aplicación en la App Store de Apple en 2009, combinada con la adopción generalizada de los teléfonos inteligentes, expandió significativamente el alcance de los videojuegos para móviles. Entre 2006 y 2024, el número de empresas de videojuegos para móviles creció 9.3 veces, representando el 47% del mercado para 2024.

La diversificación también ha desempeñado un papel crucial en la evolución de la industria. Las principales empresas de videojuegos para PC y consolas se expandieron a los videojuegos para móviles a través de adquisiciones estratégicas. Por ejemplo, Electronic Arts adquirió JAMDAT Mobile en 2006 y Glu Mobile en 2021, mientras que Activision Blizzard compró King Digital en 2016. Como resultado, las empresas que operan en múltiples plataformas representaron el 46% del mercado para 2024, lo que refleja un cambio hacia estrategias multiplataforma.

Gaming IPOs: Distribución de plataformas

Capitalización de mercado: picos y caídas

La capitalización de mercado de la industria de los videojuegos ha fluctuado a lo largo de los años, alcanzando los $145 mil millones antes de la Crisis Financiera Global de 2007. Aunque el mercado sufrió un golpe, cayendo a $75 mil millones después de la crisis, se recuperó constantemente, alcanzando los $122 mil millones para 2014. Entre 2014 y 2020, el mercado triplicó su valor, alcanzando un récord de $535 mil millones. Este crecimiento fue impulsado por condiciones macroeconómicas favorables y un aumento en las nuevas cotizaciones públicas.

Sin embargo, desafíos recientes, incluidas las crecientes tasas de interés y las recesiones del mercado, han provocado que la capitalización de mercado total disminuya en más del 30%, situándose en $353 mil millones en 2023. A pesar de estos desafíos, la industria sigue siendo fuerte. Asia continúa liderando en términos de capitalización de mercado, con América del Norte y Europa contribuyendo con porciones significativas también.

Gaming IPOs: Capitalización de mercado

Antigüedad y cronogramas de IPO de las empresas de videojuegos

La industria de los videojuegos está madurando gradualmente, con muchas de sus empresas que cotizan en bolsa con más de 20 años de antigüedad. Líderes de la industria como Nintendo, Activision Blizzard y Electronic Arts han estado en funcionamiento durante más de 40 años, mostrando su adaptabilidad a lo largo del tiempo. En promedio, las empresas de videojuegos asiáticas tienden a ser más antiguas, con una edad promedio de 28 años en comparación con sus pares globales, que promedian 23 años.

En cuanto al tiempo que tardan las empresas en salir a bolsa, la mayoría de las empresas de videojuegos cotizan sus acciones entre cinco y doce años después de su fundación. Este grupo representa el 48% de todas las empresas de videojuegos que cotizan en bolsa. Un grupo más pequeño de empresas, como Take-Two Interactive y Starbreeze, tomaron una ruta más rápida hacia la IPO, saliendo a bolsa en menos de cuatro años.

Gaming IPOs: Distribución por antigüedad

Perspectivas futuras

La rápida expansión de la industria de los videojuegos en las últimas dos décadas ha sido impulsada por los avances tecnológicos, los nuevos modelos de monetización y una base de audiencia más amplia. A medida que la industria madura, la diversificación de plataformas y el crecimiento regional seguirán dando forma a su futuro.

Asia, en particular, seguirá siendo un actor clave, con un crecimiento continuo en el número de empresas que cotizan en bolsa. Aunque se espera que el número de IPO de videojuegos se ralentice en un futuro cercano debido a las condiciones del mercado, la fuerza fundamental de la industria, construida durante décadas de innovación y expansión, la posiciona para un crecimiento continuo a largo plazo.

Gaming IPOs: Capitalización de mercado en Asia

Relevancia para Web3

Estos hallazgos son particularmente relevantes para los videojuegos blockchain, ya que el cambio de la industria hacia la diversificación de plataformas y el dominio del mercado de Asia se alinean con las tendencias del sector blockchain. El rápido crecimiento de los videojuegos para móviles y las estrategias multiplataforma ofrecen información valiosa para el futuro de los videojuegos blockchain.

Además, el cronograma desde el inicio hasta la IPO que se observa en los videojuegos tradicionales refleja el rápido crecimiento de las empresas de videojuegos blockchain, que se están moviendo rápidamente hacia las cotizaciones públicas. Estas tendencias resaltan el potencial de los videojuegos blockchain para seguir patrones similares de expansión e innovación. Puede leer el informe completo de InvestGame en su sitio web aquí.