Konvoy ha publicado su informe sobre inversiones en videojuegos para el primer trimestre de 2025, ofreciendo una visión detallada de la actividad del mercado en diferentes segmentos de la industria. El informe cubre acuerdos que involucran plataformas de tecnología de videojuegos, productores de contenido de videojuegos y empresas que, aunque no se consideran tradicionalmente empresas de videojuegos, contribuyen al ecosistema más amplio. La inclusión de empresas como Underdog Fantasy Sports, una plataforma de deportes de fantasía, demuestra la definición expansiva de negocios relacionados con los videojuegos dentro del análisis de inversiones.

Crecimiento global de los videojuegos

La industria global de los videojuegos continúa creciendo, aunque a un ritmo más lento que en años anteriores. En 2025, se espera que el mercado alcance los $186.1 mil millones. El número de jugadores en todo el mundo se registró en 3.422 mil millones en 2024, con la región de Asia-Pacífico representando la mayor parte con un 53 por ciento. Estados Unidos y China, que en conjunto comprenden el 27 por ciento de la audiencia global de videojuegos, siguen siendo responsables de más de la mitad de los ingresos de la industria. Estas cifras reflejan la consolidación continua de los ingresos en regiones con infraestructura y bases de consumidores establecidas.

Konvoy destaca las inversiones clave en videojuegos en el primer trimestre de 2025

Clima de inversión y tendencias de financiación

En cuanto a la actividad de inversión, el mercado mostró modestos signos de recuperación. Las inversiones privadas totalizaron $700 millones en el primer trimestre de 2025, lo que representa un aumento del 23 por ciento con respecto al trimestre anterior. Dentro de esta cifra, 77 acuerdos de venture capital representaron $373 millones, lo que significa un aumento del 35 por ciento en el valor de los acuerdos, aunque el número de acuerdos disminuyó un 6 por ciento. Esto continúa una tendencia a la baja más amplia en el volumen de acuerdos observada desde principios de 2024. El total del primer trimestre de 2025 es el recuento de acuerdos más bajo desde principios de 2021, lo que sugiere que, si bien los niveles de financiación están comenzando a recuperarse, la selectividad de los inversores sigue siendo alta.

Las inversiones en etapa de crecimiento, específicamente las categorizadas como Serie B a D, experimentaron un aumento significativo del 125 por ciento. Sin embargo, la financiación en etapa inicial continúa dominando la actividad general, lo que indica un interés continuo en apoyar nuevas empresas, mientras que los compromisos más grandes se limitan a un grupo más pequeño de empresas más maduras.

Acuerdos de VC en Gaming Alcanzan $373 Millones en Q1’25

Actividad del mercado público y reservas de empresas

Las empresas públicas de videojuegos mostraron un rendimiento relativamente sólido durante el primer trimestre del año. Los fondos cotizados en bolsa (ETF) de videojuegos, como ESPO y HERO, registraron un crecimiento del 4.8 por ciento y 6.2 por ciento, respectivamente, en contraste con una disminución del 5.4 por ciento en el S&P 500 durante el mismo período. Además, las empresas públicas de videojuegos tienen colectivamente alrededor de $36 mil millones en efectivo o equivalentes de efectivo. Si se incluyen las empresas de tecnología más amplias con intereses en videojuegos, esta cifra es considerablemente mayor.

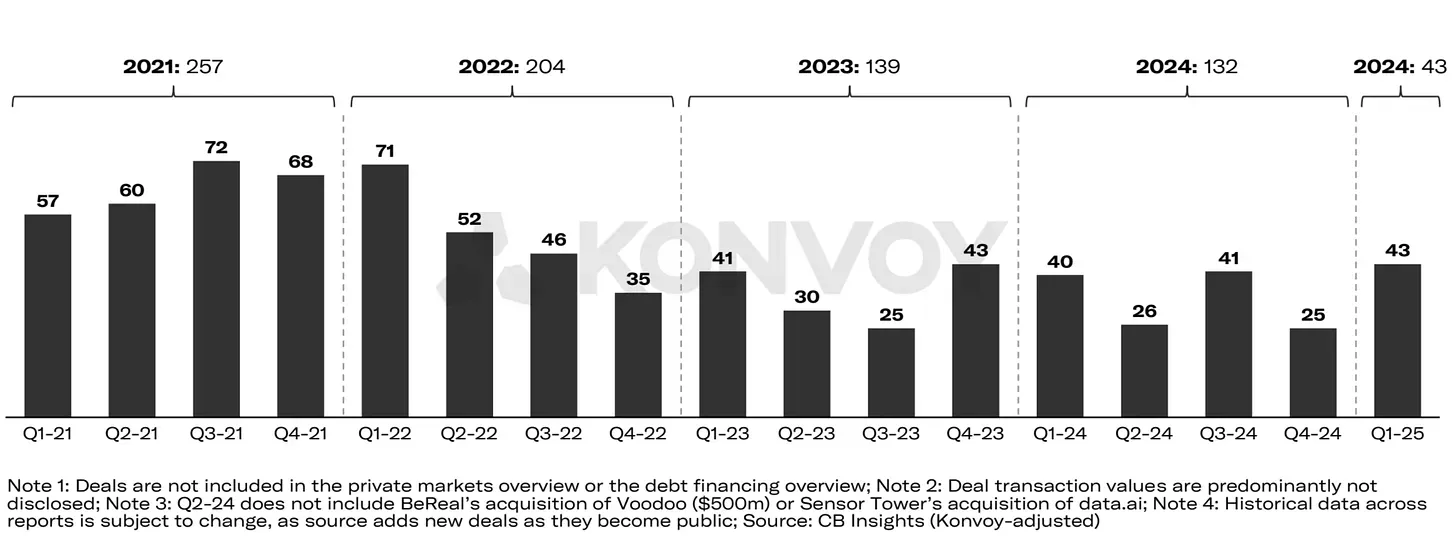

Las empresas con sede en Asia continúan liderando en reservas de efectivo, lo que refleja la fortaleza de los sectores de videojuegos y tecnología de la región. El primer trimestre de 2025 también vio un total de 43 transacciones que involucraron a empresas públicas, la cifra trimestral más alta desde 2022. Si bien la mayoría de los valores de los acuerdos no se revelaron, el volumen de actividad apunta a un renovado interés en asociaciones estratégicas, fusiones o adquisiciones dentro del espacio de los videojuegos.

El primer trimestre de 2025 registra 43 transacciones que involucran a empresas públicas

Grandes acuerdos en tecnología y contenido de videojuegos

Los acuerdos más grandes centrados en tecnología y plataformas durante el trimestre incluyeron la ronda de financiación Serie C de $70 millones de Underdog, la Serie A de $20 millones de Halliday y la Serie A de $16 millones de SlingShot DAO. Estas empresas, aunque conectadas al ecosistema de los videojuegos, también operan en mercados adyacentes. Underdog es conocida principalmente por los deportes de fantasía, Halliday apoya el desarrollo de aplicaciones basadas en blockchain y SlingShot DAO proporciona un lanzador impulsado por IA para Roblox, integrando funciones web3. Su inclusión en los datos de inversión en videojuegos destaca los límites cambiantes de lo que constituye una empresa de videojuegos.

En cuanto al contenido, las transacciones notables incluyeron la Serie A de $30 millones de Grand Games, la inversión de $23 millones de Good Job Games y la Serie A de $12.4 millones de Pixion Games. Pixion Games, con sede en el Reino Unido, atrajo la atención no solo por su ronda de financiación, sino también por su decisión estratégica de migrar su RPG de acción móvil, Fableborne, de la blockchain Avalanche a Ronin. La blockchain Ronin, desarrollada por Sky Mavis, es ampliamente conocida por admitir videojuegos basados en blockchain y mantiene una base de usuarios activa en el sudeste asiático y América Latina.

Inversiones en contenido de videojuegos en el primer trimestre de 2025

Distribución regional de inversiones

En términos regionales, América del Norte lideró en volumen total de inversión durante el primer trimestre de 2025, con $198 millones desplegados en múltiples acuerdos. Asia, por otro lado, registró el mayor número de transacciones con 33 acuerdos. Estados Unidos continúa superando significativamente a China en volumen de inversión de venture capital, excediéndola en un factor de 7.6 desde 2021. Una brecha similar es evidente en el número de acuerdos, lo que subraya las diferencias en la estructura del mercado y la presentación de informes de acuerdos públicos entre los dos países.

A pesar de algunos signos de recuperación en mercados clave, la actividad de inversión se ha ralentizado en otras partes del mundo. No hubo acuerdos divulgados públicamente en África, Australia o América del Sur durante los últimos trimestres. También es importante señalar que el análisis de Konvoy solo incluye transacciones anunciadas públicamente, lo que puede no capturar completamente la actividad en regiones donde los acuerdos a menudo no se divulgan o se limitan a los mercados nacionales.

Desglose regional de los acuerdos de VC en Gaming

Perspectivas futuras y reflexiones finales

El informe de Konvoy del primer trimestre de 2025 ofrece una instantánea de una industria en transición. Si bien los niveles de financiación muestran una recuperación incremental y algunos acuerdos selectos continúan atrayendo la atención, el volumen total de inversión y la actividad de acuerdos se mantienen por debajo de los máximos históricos. A medida que las empresas continúan experimentando con nuevas plataformas y expandiéndose a áreas como web3 y el diseño mobile-first, la próxima fase del mercado probablemente dependerá de la rapidez con la que los desarrolladores e inversores se adapten a los cambios en los comportamientos de los consumidores y las oportunidades tecnológicas.

Fuente: Konvoy