Der Drake Star Global Gaming Report für Q2 2024 zeigt, dass private Finanzierungsdeals stabil geblieben sind, mit 180 Deals in diesem Quartal, einem leichten Rückgang gegenüber 191 in Q1. Blockchain Gaming (auch Web3, NFT oder Krypto Gaming genannt) entwickelte sich zum führenden Sektor und zog 40 % der gesamten Deals und 44 % des offengelegten Deal-Werts an.

Die größte Finanzierungsrunde war die von Zentry mit 140 Millionen US-Dollar, gefolgt von Spyke und k-ID, die jeweils 50 Millionen US-Dollar sicherten. Early-Stage-Unternehmen dominierten die Landschaft und machten 93 % aller Deals aus. Asien führte bei den größten Finanzierungen, gefolgt von Europa/UK, der Türkei und den USA. Aktive Venture-Capital-Firmen waren Bitkraft, Sfermion, Shima Capital und Play Ventures.

Drake Star Global Gaming Report Q2 2024

Web3 Gaming dominiert in Q2

Der Bericht unterstreicht die wachsende Bedeutung von Blockchain Gaming innerhalb der gesamten Branche. Blockchain Gaming zog bemerkenswerte 40 % der gesamten Deals und 44 % des offengelegten Deal-Werts an. Dieser Trend verdeutlicht das wachsende Vertrauen der Investoren in das Potenzial der Blockchain-Technologie, Innovationen voranzutreiben und traditionelle Web2 Gaming-Erlebnisse zu verbessern.

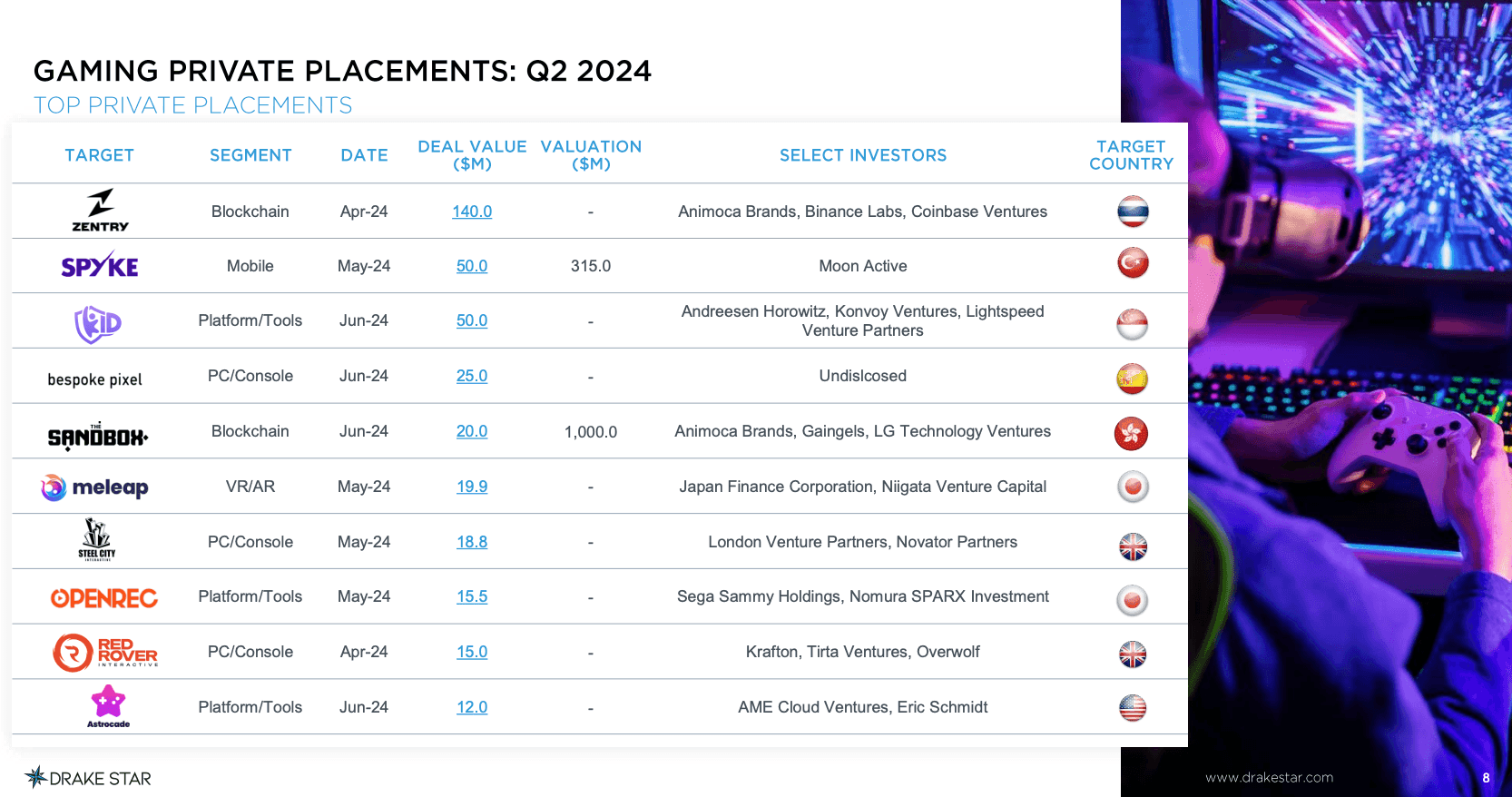

Die Top Gaming Private Placements für Q2 umfassten drei große Web3 Gaming-Deals. Dazu gehörten Zentrys 140 Millionen US-Dollar (angeführt von Animoca Brands, Binance Labs und Coinbase Ventures), k-IDs 50 Millionen US-Dollar (angeführt von a16z, Konvoy Ventures und Lightspeed Venture Partners) und The Sandboxs 20 Millionen US-Dollar (angeführt von Animoca Brands, Gaingels und LG Technology Ventures). Dies unterstreicht die Attraktivität des Sektors zusätzlich.

Regionale Einblicke

Asien führte die Regionen bei den Finanzierungen an, gefolgt von Europa/UK, der Türkei und den USA. Diese geografische Verteilung der Investitionen deutet auf ein globales Interesse am Gaming-Sektor hin, mit einem signifikanten Fokus auf Blockchain-Technologie. Die starke Aktivität in Asien ist besonders bemerkenswert, da sie den wachsenden Einfluss und das Potenzial der Region als Zentrum für Gaming-Innovationen aufzeigt.

Top Gaming Private Placements: Q2 2024

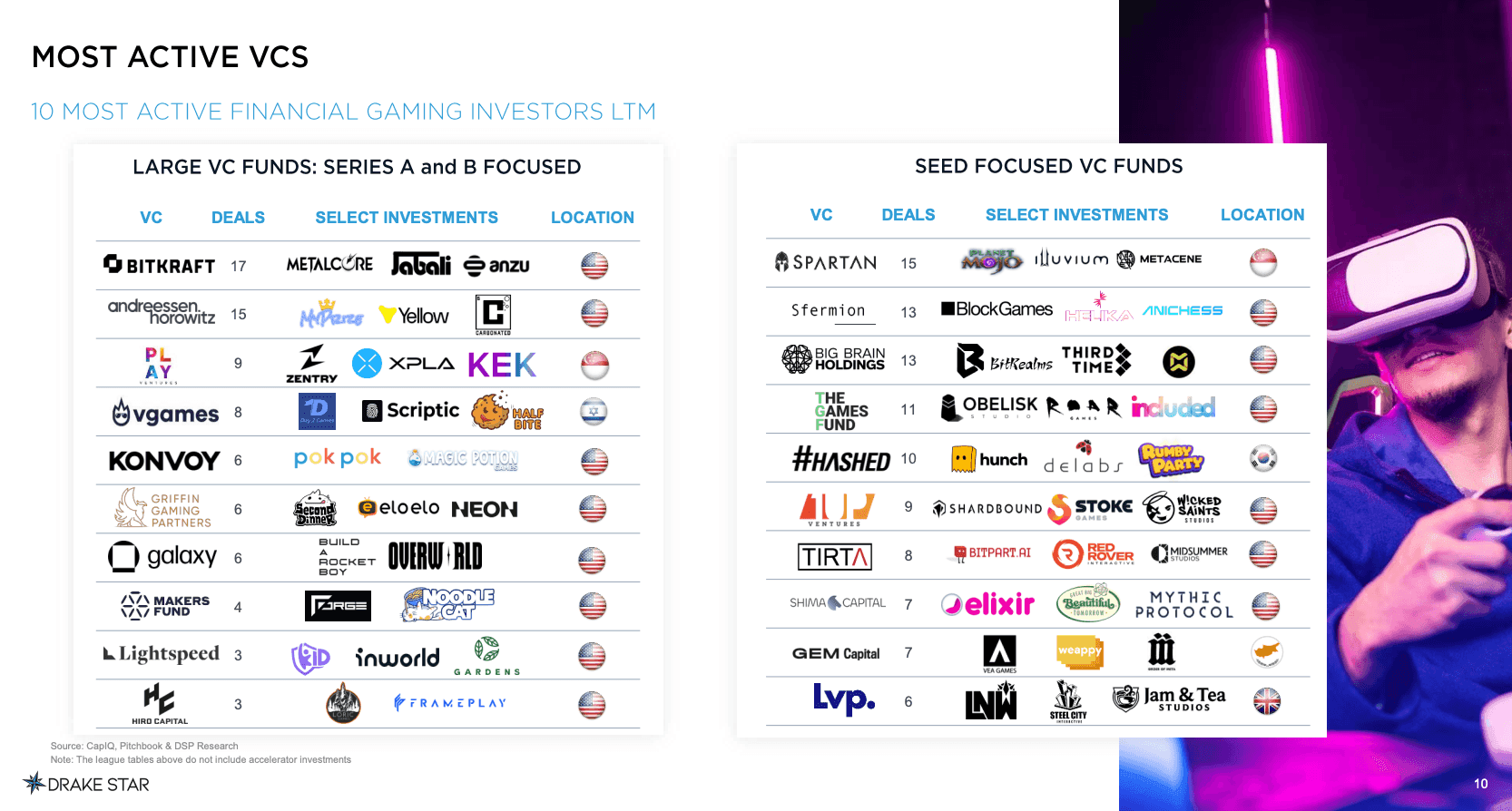

Wichtige Akteure im Venture Capital

Prominente VC-Firmen spielten in diesem Quartal eine entscheidende Rolle bei den Investitionsaktivitäten. BITKRAFT führte mit 17 Deals, darunter Investitionen in Metalcore und Illuvium. A16z folgte dicht dahinter mit 15 Deals und unterstützte Projekte wie My Prize und Carbonated. Play Ventures sicherte sich 9 Deals und unterstützte insbesondere Zentry, XPLA und KEK. Weitere aktive VCs waren Vgames und Konvoy mit jeweils 8 Deals sowie Griffin Gaming Partners und Galaxy mit jeweils 6 Deals.

Große VC-Fonds: Fokus auf Series A und B

- BITKRAFT – 17 Deals (Metalcore, Jabali, Anzu)

- A16z – 15 Deals (My Prize, Yellow, Carbonated)

- Play Ventures – 9 Deals (Zentry, XPLA, KEK)

- Vgames – 8 Deals (Day 2 Games, Scriptic, Half Bite)

- Konvoy – 8 Deals (Pokpok, Magic Potion Games)

- Griffin Gaming Partners – 6 Deals (Second Dinner, Eloelo, NEON)

- Galaxy – 6 Deals (Build a Rocket Boy, Overworld)

- Makers Fund – 4 Deals (Forge, Noodle Cat)

- Lightspeed – 3 Deals (Kid, Inworld, Gardens)

- Hiro Capital – 3 Deals (Loric Games, FramePlay)

Die aktivsten VCs im Web3 Gaming

Fokus auf Early-Stage-Investitionen

Early-Stage-Investitionen waren ein wichtiger Trend, wobei VCs wie Spartan, Sfermion und Big Brain Holdings führend waren. Spartan war sehr aktiv mit 15 Deals, darunter Investitionen in Planet Mojo und Illuvium. Sfermion tätigte ebenfalls 13 Deals und unterstützte Projekte wie BlockGames und Helika. Die Betonung der Seed-Finanzierung deutet auf einen starken Glauben an das zukünftige Potenzial aufstrebender Gaming-Technologien hin.

Seed-fokussierte VC-Fonds

- Spartan – 15 Deals (Planet Mojo, Illuvium, Metacene)

- Sfermion – 13 Deals (BlockGames, Helika, Anichess)

- Big Brain Holdings – 13 Deals (BitRealms, ThirdTime)

- The Games Fund – 11 Deals (Obelisk Studios, Roar Games, Included)

- Hashed – 10 Deals (Hunch, Delabs, Rumby Part)

- 1Up Ventures – 9 Deals (Shardbound, Stoke Games, Wicked Saints Studios)

- Tirta – 8 Deals (Bitpart.AI, Red Rover Interactive, Midsummer Sutios)

- Shima Capital – 7 Deals (Elixir, Great Big Beautiful Tomorrow, Mythic Protocol)

- Gem Capital – 7 Deals (VEA Games, WeAppy, Order of Meta)

- Lvp – 6 Deals (LNW, Steel City Interactive, Jam & Team Studios)

Die aktivsten VCs

Abschließende Gedanken

Die Ergebnisse des Drake Star Global Gaming Report für Q2 2024 unterstreichen die robuste und sich entwickelnde Natur der Gaming-Investitionslandschaft, insbesondere im Blockchain-Sektor. Das erhebliche Interesse und Kapital, das in Blockchain Gaming gelenkt wird, hervorgehoben durch große Finanzierungsrunden und die aktive Beteiligung führender Venture-Capital-Firmen, signalisiert eine signifikante Verschiebung hin zu innovativen Technologien im Gaming.

Da Early-Stage-Unternehmen weiterhin den Großteil der Investitionen anziehen und Regionen wie Asien bei den Finanzierungen führend sind, scheint die Zukunft des Gaming auf transformatives Wachstum ausgerichtet zu sein. Die anhaltende Unterstützung durch prominente VCs deutet auf einen starken Glauben an das Potenzial der Blockchain hin, Gaming-Erlebnisse weltweit neu zu definieren und die Bühne für weitere Fortschritte und die Evolution der Branche zu bereiten. Weitere Informationen finden Sie im vollständigen Bericht hier.