Die Games-Branche im Jahr 2025 durchläuft bedeutende Veränderungen, beeinflusst durch sich wandelnde Beschäftigungstrends, technologische Fortschritte und sich entwickelnde Geschäftsstrategien. Eine wachsende Zahl von Entwicklern arbeitet länger, während Entlassungen in verschiedenen Rollen, insbesondere im Narrative Design und in Managementpositionen, häufiger geworden sind. Der Einsatz von KI-Tools in der Entwicklung und in Geschäftsprozessen hat zugenommen, obwohl die Skepsis hinsichtlich ihrer Auswirkungen hoch bleibt.

Gleichzeitig nimmt die Entwicklung von PC-Spielen weiter zu, und webbasiertes Gaming hat das höchste Interesse seit fast einem Jahrzehnt erreicht. Die Finanzierungsstrategien variieren, wobei viele Entwickler auf Eigenfinanzierung setzen, während einige mit Venture-Capital-Investitionen zu kämpfen haben. Während die Branche diese Veränderungen bewältigt, prägen Bedenken hinsichtlich der Arbeitsplatzsicherheit, der Arbeitsbedingungen und der Bemühungen um eine Gewerkschaftsgründung weiterhin die Diskussionen über ihre Zukunft.

Trends in der Games-Branche 2025: Beschäftigung, KI und Plattformpräferenzen

Demografie und Beschäftigungstrends

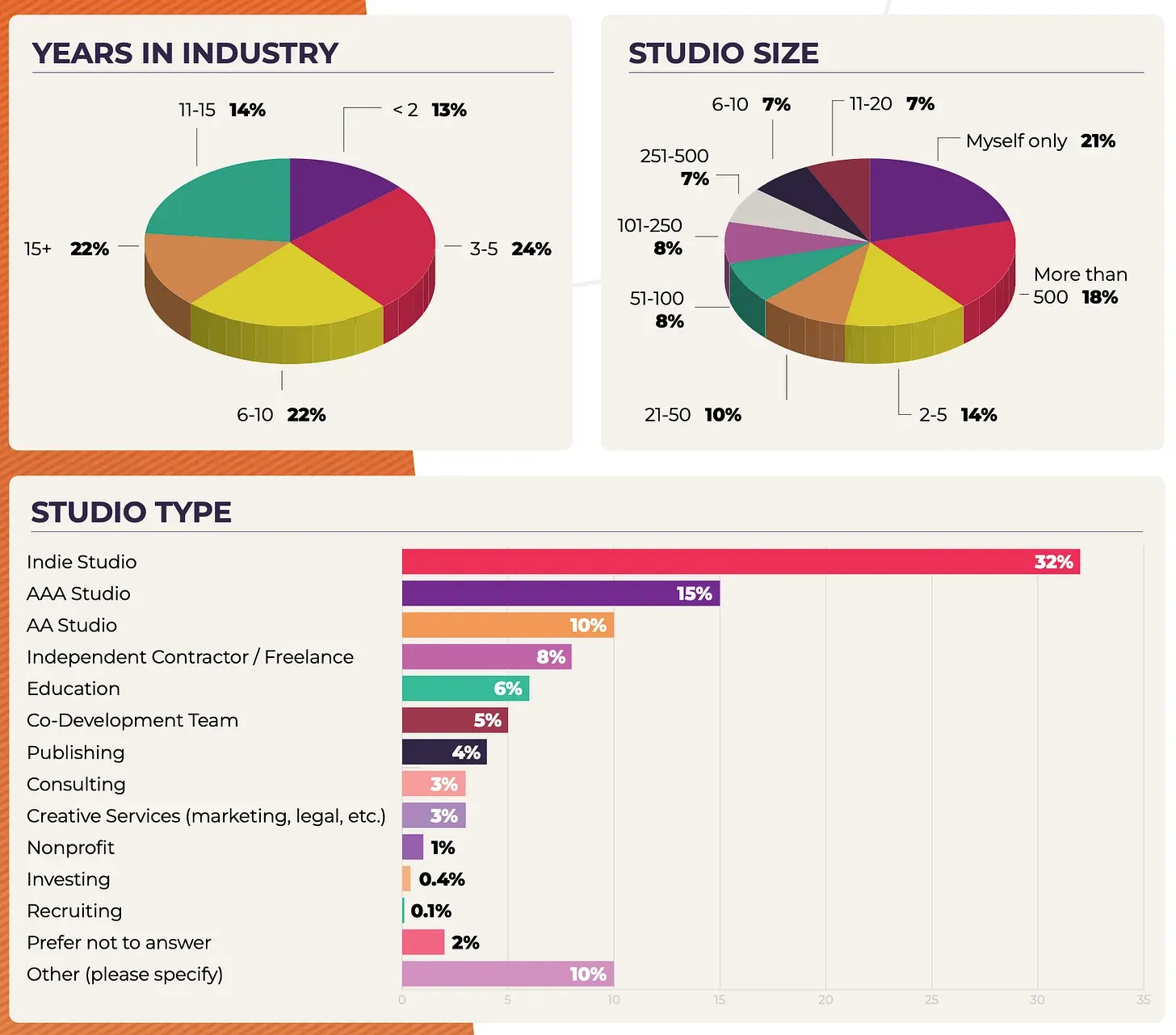

Die Games-Entwicklungsbranche im Jahr 2025 spiegelt eine vielfältige Belegschaft mit unterschiedlichem Erfahrungsgrad wider. Die Mehrheit der Entwickler ist zwischen 25 und 34 Jahre alt und macht 36 % der Befragten aus, gefolgt von den 35- bis 44-Jährigen, die 33 % stellen. In Bezug auf die Geschlechterverteilung identifizieren sich 66 % der Befragten als Männer, 25 % als Frauen und 6 % als nicht-binär. Die Branche ist weiterhin überwiegend in Nordamerika und Europa angesiedelt, wobei 58 % der Umfrageteilnehmer in den Vereinigten Staaten, 7 % im Vereinigten Königreich und 6 % in Kanada leben. Die größten ethnischen Gruppen in der Belegschaft sind Weiße/Kaukasier (59 %), Asiaten (16 %) und Latinos/Hispanics (10 %).

Die Umfrage zeigt auch, dass die meisten Befragten als Game Designer (35 %), Programmierer (34 %) oder Produktions- und Teammanager (31 %) arbeiten. Die Branchenerfahrung variiert, wobei 60 % der Entwickler weniger als 10 Jahre in diesem Bereich tätig sind, was einen Anstieg im Vergleich zu den Vorjahren darstellt. Auch die Studiogrößen unterscheiden sich erheblich, da 21 % der Entwickler selbstständig arbeiten, während 18 % in Studios mit mehr als 500 Mitarbeitern beschäftigt sind. Die Zahl der Fachkräfte, die in großen AAA-Studios arbeiten, ist zurückgegangen, was auf eine Verschiebung hin zu kleineren Teams und unabhängiger Entwicklung hindeutet.

Jahre in der Branche, Studiogröße und Studiotyp

Entlassungen in der Branche und Arbeitsplatzsicherheit

Der Bericht hebt einen Anstieg der Entlassungen im Vergleich zum Vorjahr hervor. Während 43 % der Befragten angaben, dass es in ihren Unternehmen keine Entlassungen gab, ist dieser Wert gegenüber 53 % im Vorjahr gesunken. Zusätzlich gaben 11 % der Umfrageteilnehmer an, persönlich entlassen worden zu sein, während 29 % feststellten, dass Entlassungen ihre direkten Kollegen betroffen hatten. Weitere 18 % erwähnten, dass Entlassungen in anderen Abteilungen ihrer Unternehmen stattfanden, und 4 % berichteten, dass ihre Unternehmen vollständig geschlossen wurden.

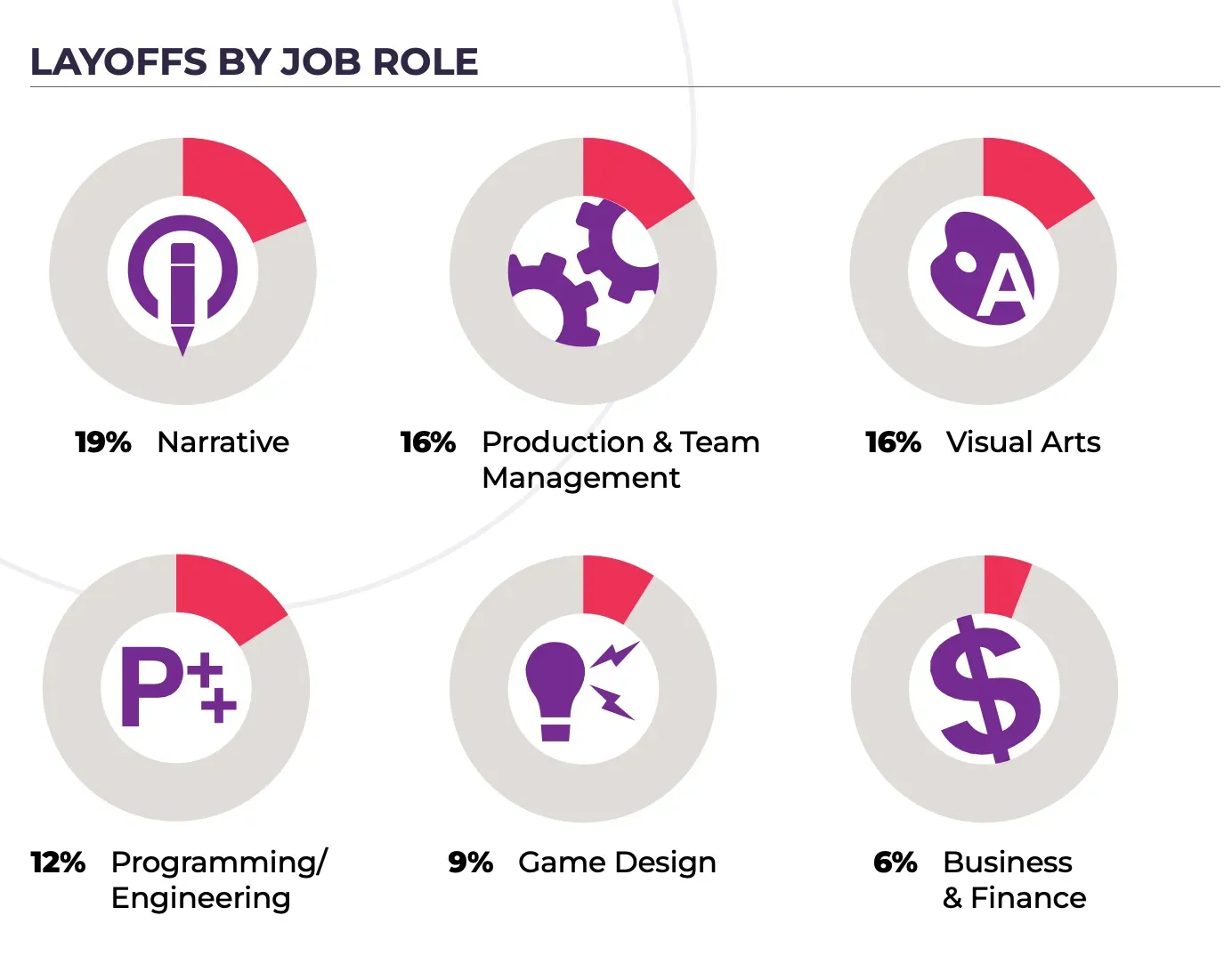

Bedenken hinsichtlich der Arbeitsplatzsicherheit bleiben bestehen, wobei nur 30 % der Befragten keine Angst vor einer Entlassung äußerten. Eine beträchtliche Anzahl von Branchenfachleuten beantwortete die Frage nicht, wahrscheinlich weil sie bereits einen Arbeitsplatzverlust erlebt hatten. Entlassungen hatten die größten Auswirkungen auf Narrative Professionals (19 %), Managementpositionen (16 %) und Artists (16 %), während Geschäfts- und Finanzrollen am wenigsten betroffen waren. Die am häufigsten genannten Gründe für Entlassungen sind Unternehmensumstrukturierungen (22 %), sinkende Einnahmen (18 %) und Marktverschiebungen (15 %). Bemerkenswert ist, dass 19 % derjenigen, die ihren Arbeitsplatz verloren, keine klare Erklärung für ihre Entlassung erhielten.

Entlassungen nach Jobrolle

KI-Adoption und Branchenperspektiven

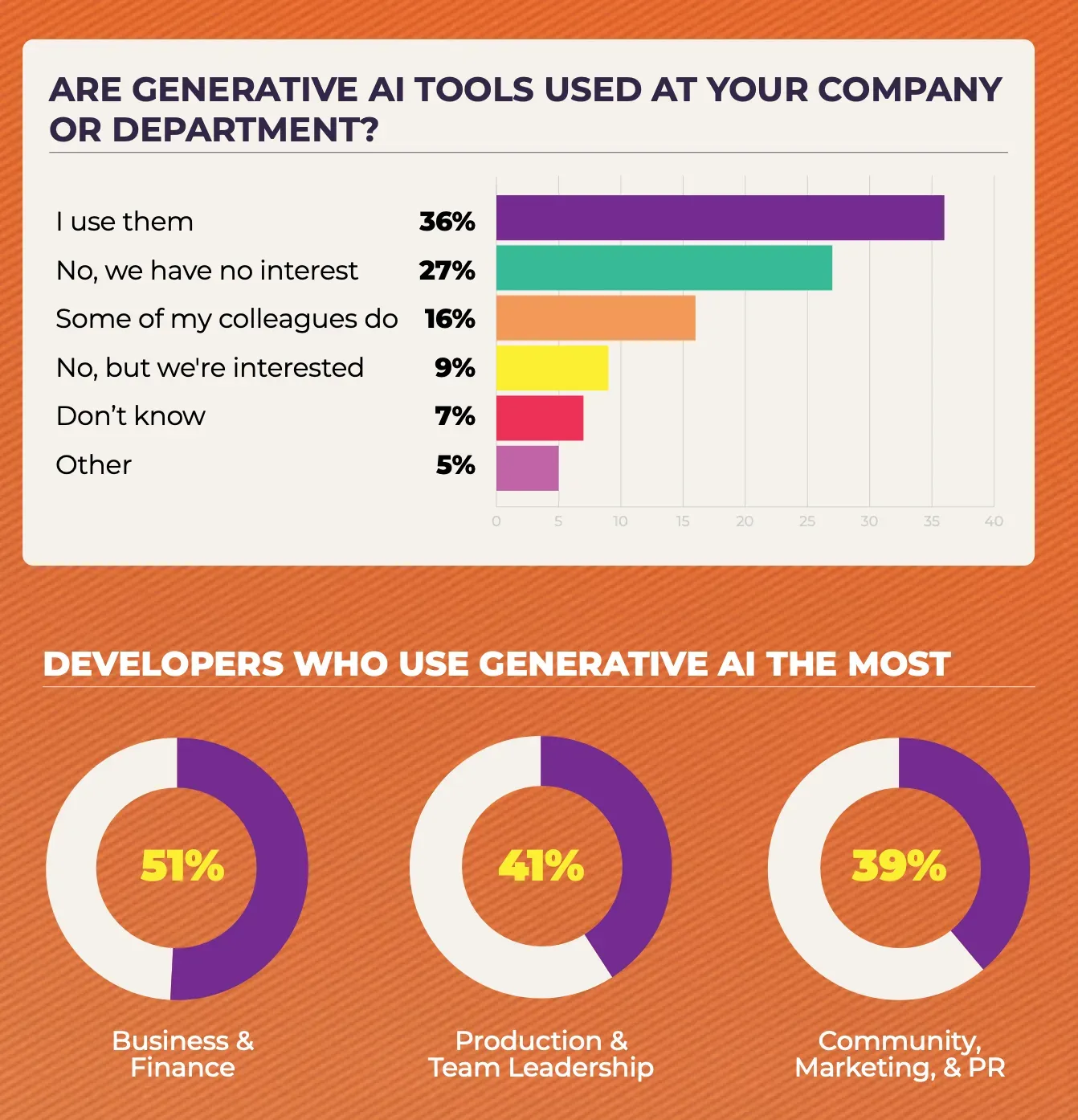

Generative KI-Tools werden von einer wachsenden Zahl von Entwicklern eingesetzt, wobei 52 % angeben, KI in ihre Arbeit zu integrieren. Allerdings gaben 27 % an, KI nicht zu nutzen und dies auch nicht zu planen. Interessanterweise haben ältere Mitarbeiter KI-Tools häufiger eingesetzt als ihre jüngeren Kollegen. KI wird hauptsächlich in Geschäftsprozessen und Finanzen (51 %), Teammanagement (41 %) sowie Marketing und Kommunikation (39 %) eingesetzt.

Immer mehr Unternehmen implementieren Richtlinien bezüglich KI, wobei 51 % der Befragten angeben, dass ihre Arbeitsplätze formale Richtlinien für deren Nutzung haben. Dieser Wert ist in großen AAA-Studios sogar noch höher, wo 78 % KI-bezogene Richtlinien eingeführt haben. Trotzdem müssen nur 4 % der Mitarbeiter KI im Rahmen ihrer Arbeit nutzen, obwohl sich dieser Wert im Vergleich zum Vorjahr verdoppelt hat.

Die allgemeine Wahrnehmung von KI in der Branche hat sich im Laufe der Zeit verschlechtert. Nur 13 % der Befragten glauben, dass KI positive Veränderungen bringen wird, ein Rückgang von 21 % im Vorjahr. Gleichzeitig glauben 30 %, dass KI negative Auswirkungen haben wird, ein Anstieg von 18 % im letzten Jahr. Einige Umfrageteilnehmer glauben, dass KI selbst nicht das Hauptproblem ist, sondern dass der Zeitpunkt ihrer Einführung mit breiteren Branchenherausforderungen zusammenfällt, was zu erhöhter Skepsis führt.

Entwickler, die generative KI am häufigsten nutzen

Plattform- und Engine-Präferenzen

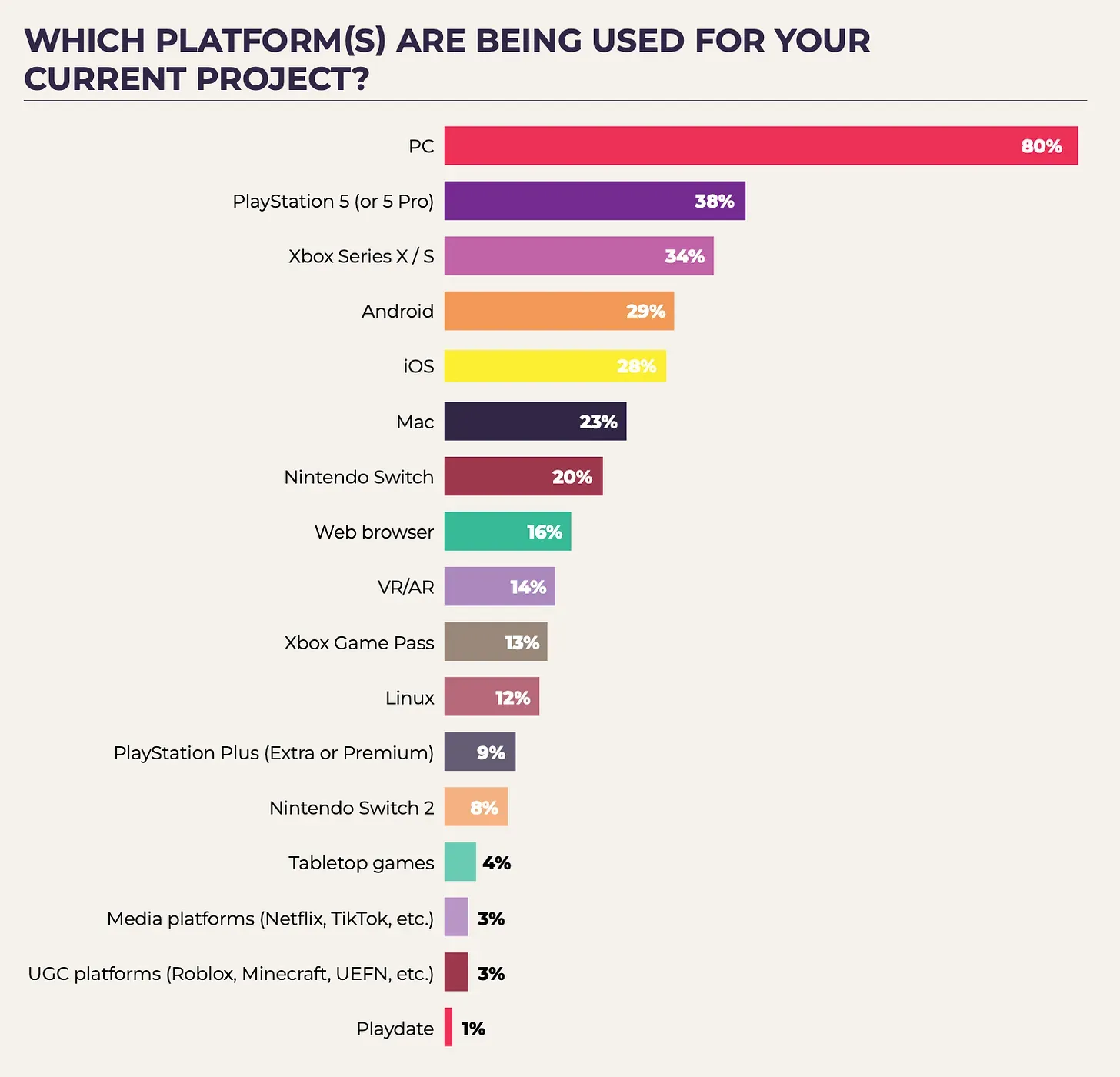

PC bleibt die dominante Plattform für die Spieleentwicklung, wobei 80 % der Entwickler an PC-Titeln arbeiten. Dies ist ein Anstieg gegenüber dem Vorjahr, als 66 % angaben, sich auf PC-Spiele zu konzentrieren. Auch die Entwicklung von Mobile Games ist gewachsen, wobei 28-29 % der Entwickler an iOS- und Android-Projekten arbeiten, gegenüber 23-24 % im Vorjahr. Dieses Wachstum wird hauptsächlich von Entwicklern in Regionen wie Brasilien, dem Nahen Osten und Asien angetrieben.

Die Entwicklung von webbasierten Spielen hat an Bedeutung gewonnen, wobei 16 % der Entwickler an Webprojekten arbeiten, verglichen mit 9 % im letzten Jahr und 11 % im Vorjahr. Dies stellt den höchsten Prozentsatz an webfokussierter Entwicklung seit 2015 dar. Meta Quest bleibt der am weitesten verbreitete und attraktivste Virtual-Reality- (VR) und Augmented-Reality- (AR) Gerät unter Entwicklern.

Bei den Game Engines sind Unity und Unreal Engine weiterhin am weitesten verbreitet, wobei 32 % der Befragten mit jeder arbeiten. Zusätzlich nutzen 13 % der Entwickler proprietäre Engines. Trotz Kritik an Unitys Runtime Fee-Politik ist die Nutzung der Engine im Vergleich zum Vorjahr relativ stabil geblieben.

Über 80 % der Entwickler erstellen PC-Spiele

Geschäftsmodelle und Finanzierungsstrategien

Die Monetarisierungsstrategien in der Games-Branche variieren, wobei 13 % der Befragten Interesse an der Entwicklung von Games as a Service (GAAS) äußern und 16 % bereits an solchen Projekten arbeiten. Allerdings gaben 42 % der Entwickler an, sich nicht mit GAAS befassen zu wollen. Unter AAA-Studios arbeitet ein höherer Prozentsatz der Entwickler (33 %) an Live-Service-Projekten. Die primäre Metrik zur Bewertung des Erfolgs eines servicebasierten Spiels ist die stabile Anzahl gleichzeitiger Nutzer (CCU), die von 62 % der Befragten genannt wurde, gefolgt von täglich aktiven Nutzern (DAU) mit 40 % und dem Prozentsatz der zahlenden Nutzer mit 32 %.

Entwickler erforschen auch Möglichkeiten, ihre Intellectual Properties über Spiele hinaus zu erweitern. Derzeit sind 13 % der Befragten an der Adaption ihrer Spiele-Franchises in Filme oder Fernsehserien beteiligt, während 5 % entsprechende Vorschläge erhalten haben. Weitere 14 % haben interne Diskussionen über potenzielle Adaptionen geführt. Unter großen AAA-Entwicklern arbeitet fast ein Drittel aktiv daran, ihre Franchises ins Fernsehen oder Kino zu bringen.

Die Finanzierungsstrategien variieren in der Branche. Eigenfinanzierung bleibt die häufigste Methode, die von 56 % der Entwickler genutzt wird. Weitere Finanzierungsquellen sind Publisher-Finanzierung (28 %), Fördergelder (15 %), Venture Capital (15 %) und Co-Development-Vereinbarungen (15 %). Obwohl Venture-Capital-Finanzierung von einigen angestrebt wird, berichteten 32 % der Befragten, die diese Option verfolgten, von negativen Erfahrungen. Im Gegensatz dazu erhielten Eigenfinanzierung und Co-Development das positivste Feedback.

Top-Fundraising-Strategien

Arbeitsbedingungen und soziale Initiativen

Die Arbeitsbedingungen haben sich verschlechtert, mit einem Anstieg der Arbeitsstunden zum ersten Mal seit 2019. Der Anteil der Entwickler, die 40 Stunden oder weniger pro Woche arbeiten, ist von 64 % im letzten Jahr auf 57 % in diesem Jahr gesunken. Zusätzlich arbeiten 13 % jetzt mehr als 51 Stunden pro Woche, gegenüber 8 % zuvor. Die Gründe für längere Arbeitszeiten variieren, wobei 67 % der Befragten angeben, dass sie freiwillig Überstunden leisten. Weitere 23 % empfinden es nicht als Überstunden, während 14 % potenzielle Entlassungen befürchten und 12 % sich von der Geschäftsleitung unter Druck gesetzt fühlen.

Soziale Initiativen bleiben ein Schwerpunkt der Branche, wobei viele Unternehmen weiterhin Anstrengungen unternehmen, um Zugänglichkeit, Vielfalt, Gleichberechtigung, Inklusion (DEI) und Nachhaltigkeit zu verbessern. Die Zahl der Entwickler, die im vergangenen Jahr Naturkatastrophen erlebt haben, ist auf 16 % gestiegen, ein signifikanter Anstieg im Vergleich zu früheren Jahrzehnten.

Auch die Bemühungen um eine Gewerkschaftsgründung nehmen zu, insbesondere unter Narrative Professionals und Quality Assurance (QA)-Spezialisten, die oft mit Arbeitsplatzunsicherheit konfrontiert sind. Jüngere Entwickler unterstützen eher die Gründung von Branchengewerkschaften, was die wachsenden Bedenken hinsichtlich der Arbeitsplatzstabilität und der Arbeitsbedingungen widerspiegelt.

Gewerkschaftsbemühungen

Abschließende Gedanken

Die Games-Branche im Jahr 2025 ist geprägt von einer Kombination aus Veränderungen in der Belegschaft, wirtschaftlichem Druck und neuen Technologien. Während Entlassungen und längere Arbeitszeiten Herausforderungen darstellen, passen sich Entwickler weiterhin durch Verschiebungen im Plattformfokus, Geschäftsstrategien und die Einführung von KI-Tools an. Das wachsende Interesse an webbasierten Spielen, mobilen Plattformen und Live-Service-Modellen unterstreicht die anhaltende Branchenentwicklung, während Diskussionen über Gewerkschaftsgründungen und Arbeitsplatzsicherheit breitere Bedenken hinsichtlich der Nachhaltigkeit von Karrieren in der Spieleentwicklung widerspiegeln.

Quelle: GameDevReports