Die Gaming-Industrie in der Region des Nahen Ostens und Nordafrikas (MENA) verzeichnet ein stetiges und messbares Wachstum. Insbesondere Saudi-Arabien, die Vereinigten Arabischen Emirate und Ägypten – zusammenfassend als MENA-3 bezeichnet – haben sich zu Schwerpunkten der Entwicklung auf dem regionalen Markt entwickelt. Um einen strukturierten Überblick über diesen Trend zu geben, haben Xsolla und Niko Partners gemeinsam einen Bericht mit dem Titel „Wie sieht die Monetarisierungslandschaft für Videospiele in MENA aus?“ veröffentlicht. Dieser Artikel soll Spieleentwicklern und Publishern helfen, die Schlüsselfaktoren zu verstehen, die Wachstum, Nutzerverhalten und Monetarisierungsstrategien in dieser schnell wachsenden Region beeinflussen.

MENA-3 Gaming Market Report by Xsolla and Niko Partners

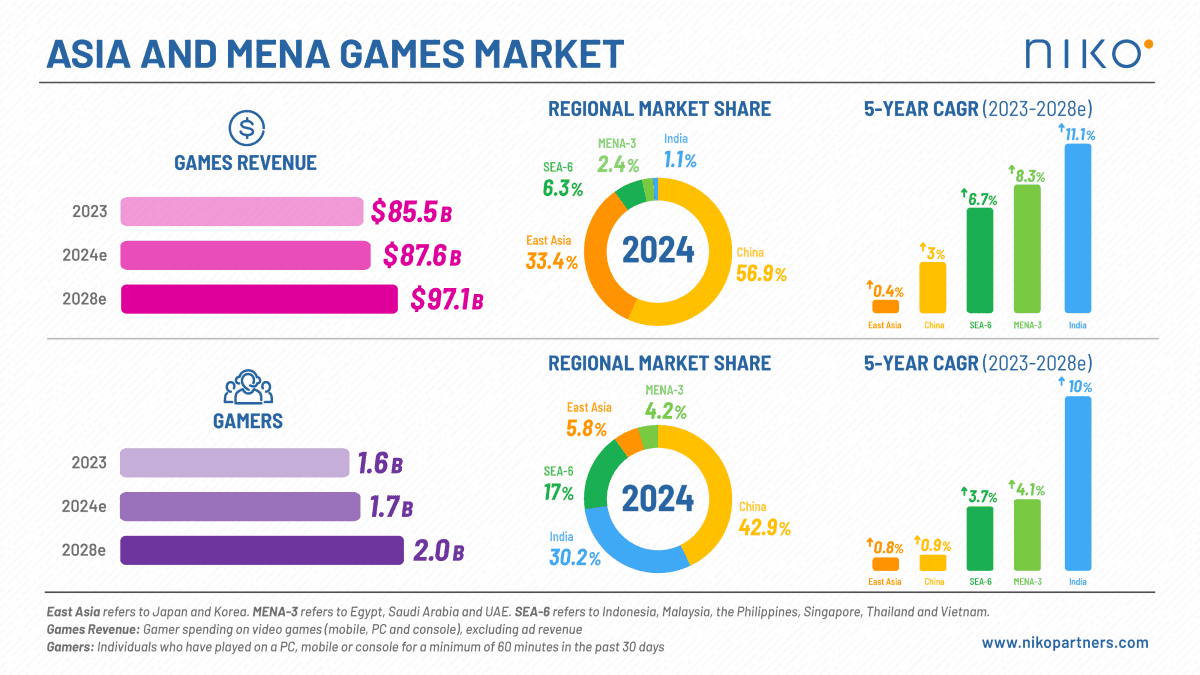

Wachstumsprognosen und Marktwert

Die MENA-3-Region ist auf dem besten Weg, sowohl bei der Nutzerbasis als auch beim Marktwert weiter zu expandieren. Bis 2028 wird erwartet, dass die gesamten Spielerausgaben auf 2,7 Milliarden US-Dollar steigen werden, unterstützt durch eine durchschnittliche jährliche Wachstumsrate (CAGR) von 7,2 % über fünf Jahre. Im Jahr 2024 wird der Markt auf etwa 2 Milliarden US-Dollar geschätzt, ein Anstieg von 4 % gegenüber dem Vorjahr. Die Anzahl der Spieler in Saudi-Arabien, den VAE und Ägypten wird voraussichtlich 82,7 Millionen im Jahr 2028 erreichen, ein Anstieg von 70,3 Millionen im Jahr 2024. Dies würde etwas mehr als die Hälfte der Gesamtbevölkerung in diesen Ländern ausmachen, was darauf hindeutet, dass noch Raum für eine weitere Marktdurchdringung besteht.

Länderspezifische Merkmale

Die MENA-3-Länder weisen unterschiedliche Marktmerkmale auf. Saudi-Arabien, das bereits 2022 einen jährlichen Gaming-Umsatz von über 1 Milliarde US-Dollar überschritten hat, ist als regionaler Marktführer positioniert und wird voraussichtlich bis 2027 einen Umsatz von 1,5 Milliarden US-Dollar generieren. Die VAE, obwohl kleiner in der Bevölkerung, verfügen über eine starke Zahlungsinfrastruktur und einen hohen durchschnittlichen Umsatz pro Nutzer (ARPU), der derzeit auf 84,6 US-Dollar jährlich geschätzt wird. Ägypten hingegen bietet eine große Bevölkerungsbasis, weist aber relativ schwache Zahlungswerte und einen niedrigen ARPU von 3,5 US-Dollar auf. Diese Unterschiede unterstreichen die Bedeutung lokalisierter Strategien beim Eintritt oder der Expansion in jedem dieser Märkte.

MENA-3 Gaming Market Report by Xsolla and Niko Partners

Spieler-Demografie und Gaming-Gewohnheiten

Die Mehrheit der Gaming-Bevölkerung in MENA-3 ist zwischen 18 und 35 Jahre alt. Diese Zahl ist wahrscheinlich eine Unterschätzung, da die Studie Spieler unter 18 Jahren nicht berücksichtigt. Die Internetdurchdringung ist in Saudi-Arabien und den VAE nahezu universell und übersteigt 70 % in Ägypten. Gaming findet hauptsächlich mobil statt, wobei 94 % der Spieler in der Region mobile Geräte nutzen. PC-Gaming macht 49 % und Konsolen-Gaming 34 % aus, Zahlen, die im Vergleich zu anderen Schwellenländern wie Indien relativ hoch sind.

Die Geschlechterverteilung unter Gamern verschiebt sich, wobei der weibliche Anteil von 32 % im Jahr 2022 auf 38 % im Jahr 2025 steigt. Spieler in den MENA-3-Ländern verbringen durchschnittlich 10,2 Stunden pro Woche mit Gaming, und in Ägypten überschreiten über 30 % der Spieler 13,25 Stunden wöchentlich. Ein signifikanter Teil der Nutzer, etwa 61 %, ist auf mehreren Plattformen aktiv, wobei viele regelmäßig die Geräte wechseln. Diese Zahlen deuten auf eine hoch engagierte und zunehmend vielfältige Spielerbasis hin.

MENA-3 Gaming Market Report by Xsolla and Niko Partners

Einkommensniveaus und Ausgabeverhalten

Die Einkommensniveaus variieren erheblich in der Region und beeinflussen das Kaufverhalten im Spiel. Das durchschnittliche monatliche Einkommen eines Gamers in MENA-3 beträgt 2.166 US-Dollar, aber wenn man Ägypten ausschließt, steigt der Durchschnitt auf 3.137 US-Dollar. In Ägypten verdienen nur 4 % der Gamer mehr als 900 US-Dollar pro Monat, verglichen mit 86 % in Saudi-Arabien und 96 % in den VAE. Diese Zahlen erklären, warum Premium-Spiele und Abonnementmodelle in Saudi-Arabien und den VAE, wo das verfügbare Einkommen höher ist, tendenziell besser abschneiden.

In der gesamten Region haben 63,4 % der Gamer Geld für Spiele ausgegeben. Das Free-to-Play-Modell mit In-App-Käufen ist die bevorzugte Wahl für 61 % der mobilen Gamer und 56 % der PC-Gamer. In Saudi-Arabien bevorzugen jedoch überdurchschnittlich viele Gamer (26 %) Premium-Spiele. Das Ausgabeverhalten wird auch durch die Preissensibilität beeinflusst, wobei 43,9 % der befragten Spieler angaben, dass niedrigere Preise sie zu mehr Ausgaben ermutigen würden.

MENA-3 Gaming Market Report by Xsolla and Niko Partners

Zahlungspräferenzen und Infrastruktur

Die Finanzinfrastruktur in der MENA-3-Region stellt Herausforderungen für die Spielmonetarisierung dar. Der Zugang zu traditionellen Bankdienstleistungen ist begrenzt, da 67 % der Bevölkerung entweder keine Bankdienstleistungen nutzen oder diese selten in Anspruch nehmen. Die Kreditkartendurchdringung bleibt gering, insbesondere in Ägypten, wo sie bei 2,8 % liegt. In Saudi-Arabien und den VAE betragen die Raten 25,4 % bzw. 26,8 %. Alternative Zahlungsmethoden sind häufiger. In Saudi-Arabien wird das Mada-Zahlungsnetzwerk von 93 % der Gamer genutzt, während PayPal weiter verbreitet ist als Kreditkarten. Nur die VAE weisen eine Zahlungsinfrastruktur auf, die der westlicher Märkte ähnelt.

Viele Spieler, insbesondere in Ägypten, tätigen Käufe direkt über Spiele-Websites und umgehen dabei App Stores. Über 60 % der ägyptischen Gamer haben diesen Ansatz gewählt. Die Hauptgründe dafür sind schnellere Transaktionsprozesse, die Verfügbarkeit bevorzugter Zahlungsmethoden, zusätzliche Belohnungen und Rabatte. Finanzielle Anreize bleiben ein starker Motivator, wobei 40 % der Befragten angaben, dass sie mehr Käufe über Webshops tätigen würden, wenn die Preise niedriger wären. Dieser Trend unterstreicht die Bedeutung flexibler und lokalisierter Zahlungslösungen in der Region.

MENA-3 Gaming Market Report by Xsolla and Niko Partners

Abschließende Gedanken

Die MENA-3-Region stellt einen wachsenden und zunehmend einflussreichen Teil der globalen Gaming-Landschaft dar. Mit steigenden Nutzerzahlen, zunehmendem Durchschnittseinkommen und sich entwickelnden Präferenzen bei Monetarisierungs- und Zahlungsmethoden bietet sie bemerkenswerte Möglichkeiten für Entwickler, Publisher und Plattformen. Der Erfolg in diesem Markt erfordert jedoch ein tiefes Verständnis seines einzigartigen wirtschaftlichen und demografischen Kontextes. Das Whitepaper von Xsolla und Niko Partners bietet eine detaillierte und datenreiche Grundlage für Unternehmen, die in Saudi-Arabien, den VAE und Ägypten expandieren möchten. Um die vollständigen Einblicke, einschließlich zusätzlicher Marktdaten und Empfehlungen, zu erhalten, werden die Leser ermutigt, den vollständigen Bericht herunterzuladen.