Konvoy hat gerade seinen Gaming Industry Report für Q3 2023 veröffentlicht. In diesem Deep Dive analysieren wir die Daten und decken die Verschiebungen bei der Finanzierung auf dem Privatmarkt, M&A-Aktivitäten und die spannende Entwicklung im Web3-Gaming auf.

Venture Capital Finanzierungstrends

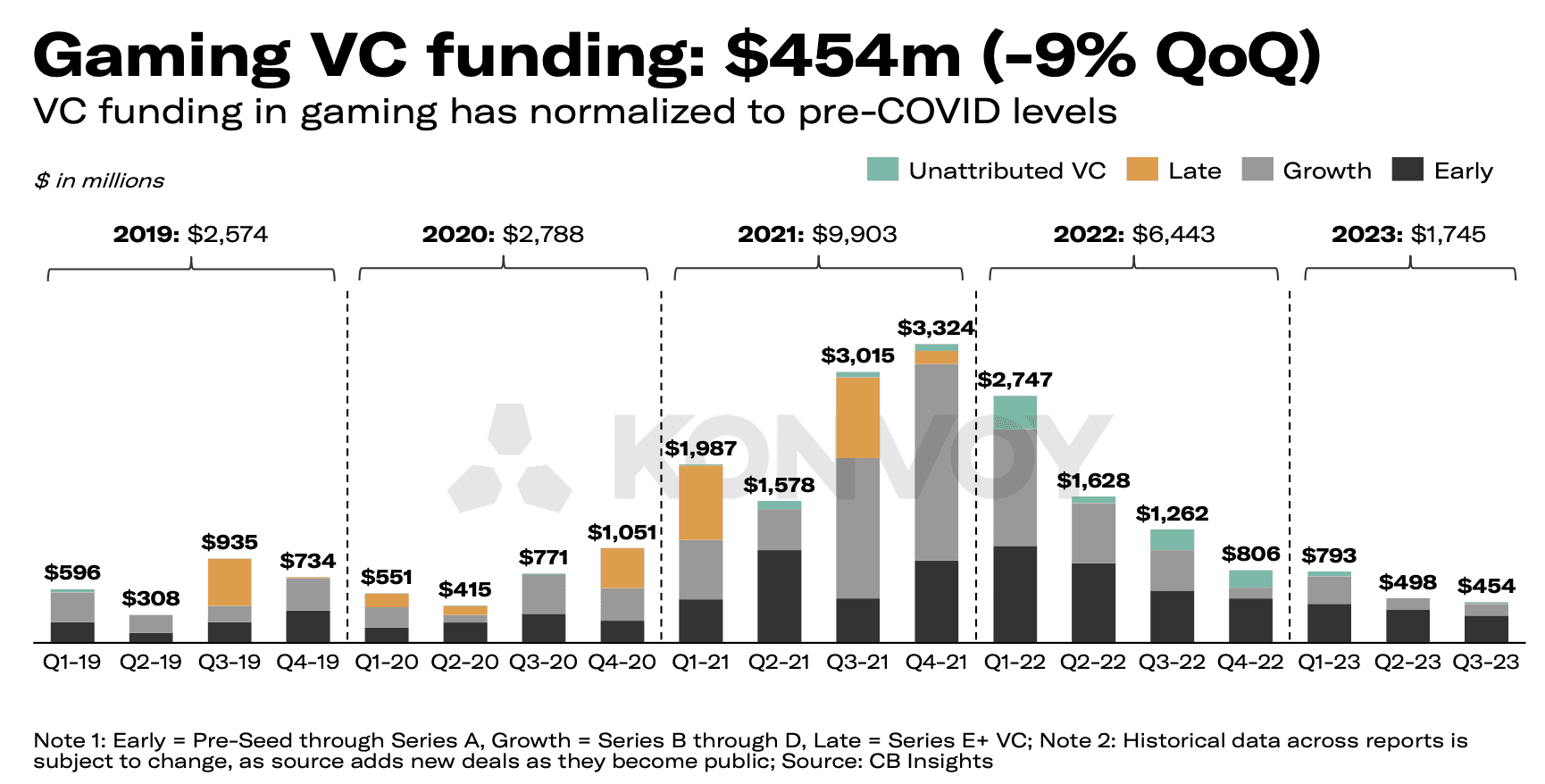

Im dritten Quartal 2023 sank die Venture-Finanzierung für Gaming um 9 % auf insgesamt 454 Millionen US-Dollar, gegenüber 498 Millionen US-Dollar im Vorquartal. Interessanterweise wich die Zuweisung dieser Mittel vom Muster ab, das im Q2 2023 Report beobachtet wurde. Diesmal flossen Venture-Capital-Investitionen hauptsächlich in die Content-Entwicklung, einschließlich Game Studios, mit etwa 275 Millionen US-Dollar. Im Gegensatz dazu sicherten sich Game-Tech- und Plattformunternehmen rund 90 Millionen US-Dollar.

Die Anzahl der VC-Deals ging ebenfalls leicht zurück, um 5 % im Vergleich zu Q2, mit insgesamt 87 Transaktionen. Dieser Rückgang entspricht jedoch dem Niveau vor der Pandemie und signalisiert die Widerstandsfähigkeit der Branche.

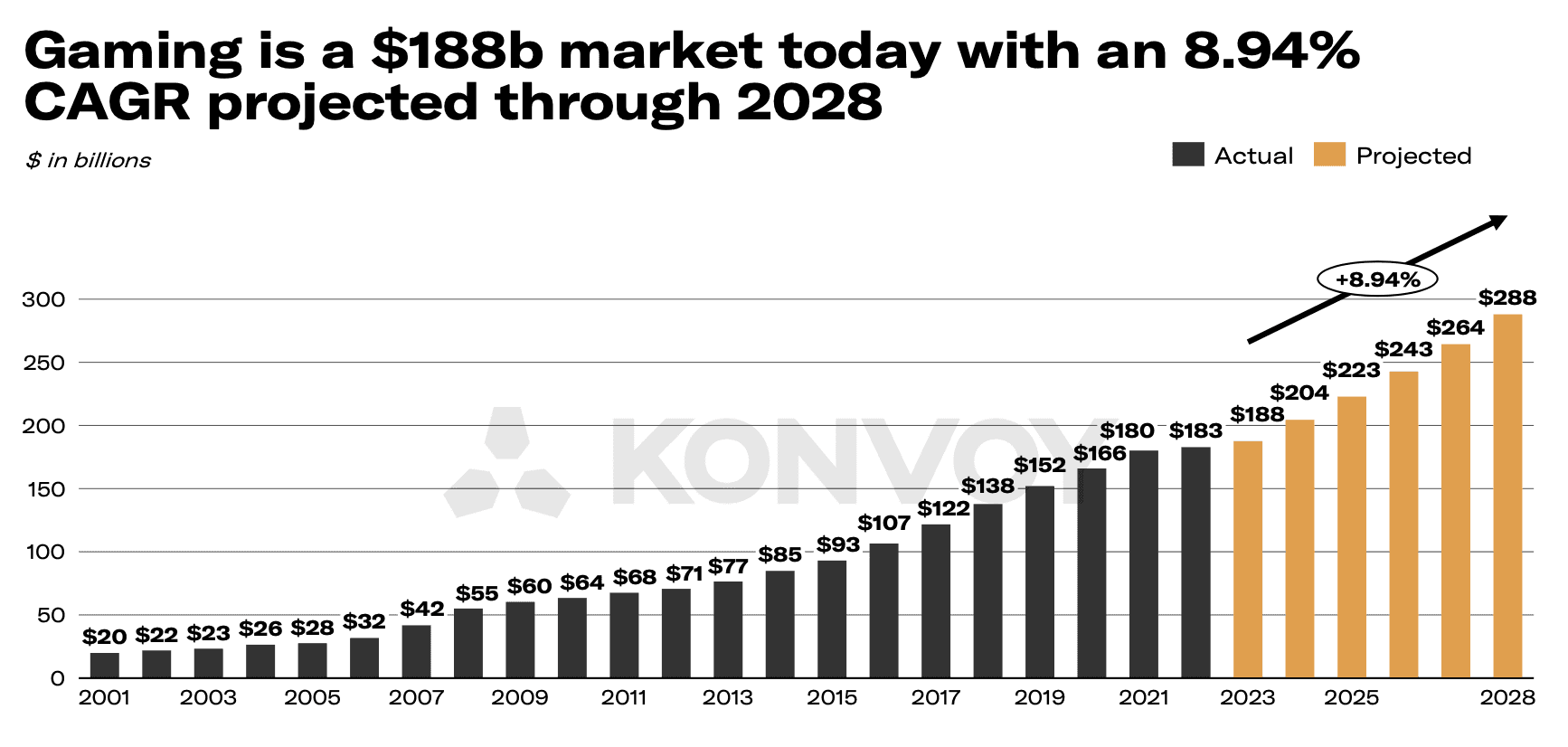

Trotz des Rückgangs der Finanzierung befindet sich der Sektor insgesamt weiterhin auf einem Aufwärtstrend. Konvoy prognostiziert, dass die Gaming-Industrie in diesem Jahr einen Umsatz von 188 Milliarden US-Dollar erzielen und 2028 massive 288 Milliarden US-Dollar erreichen wird, was einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 8,94 % entspricht.

Web3 Gaming Tech & Plattform vs. Game Content

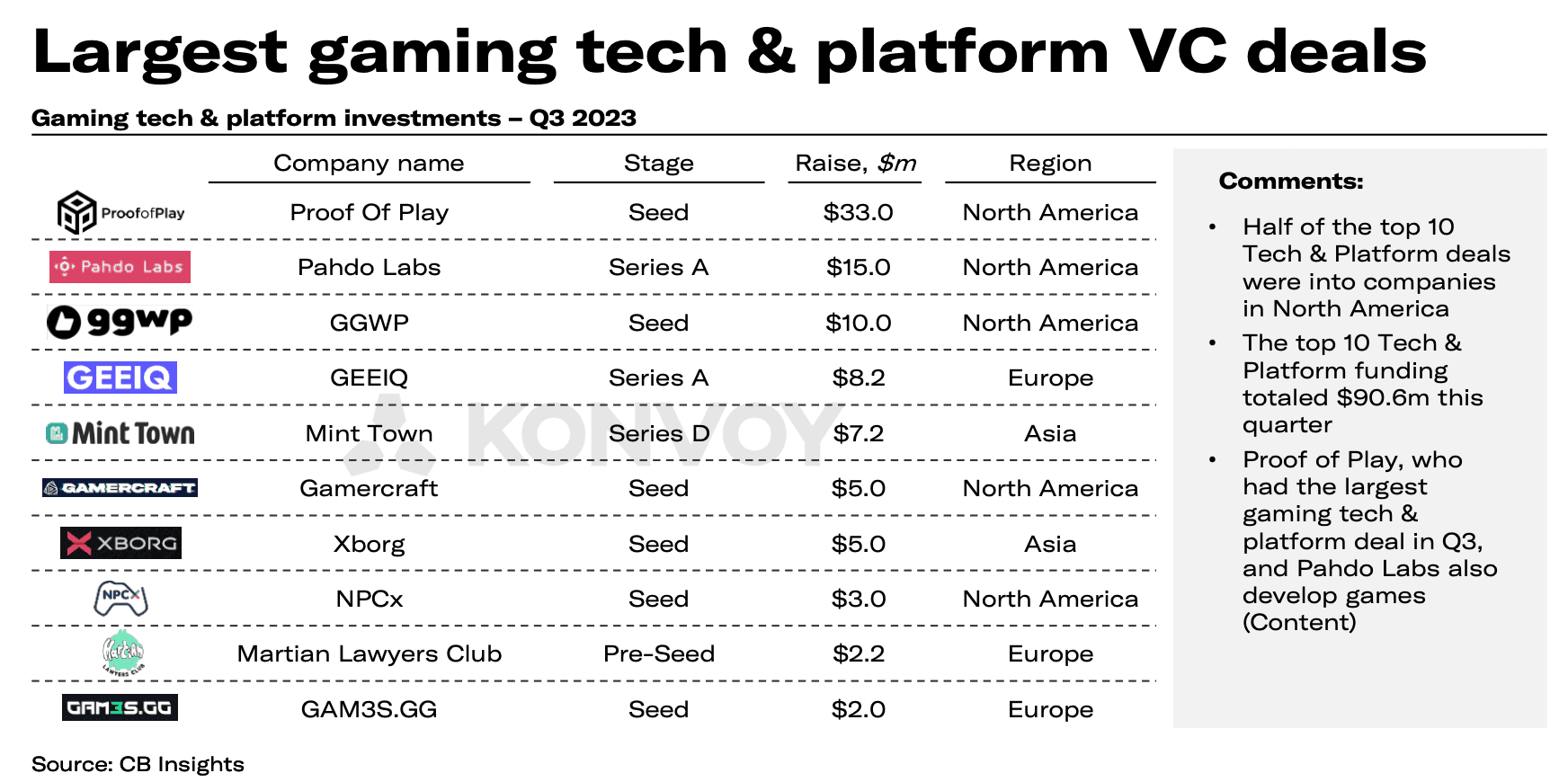

Die herausragenden Akteure bei der Finanzierung von Web3-Gaming-Tech und -Plattformen waren Proof Of Play, die 33 Millionen US-Dollar einspielten, gefolgt von Xborg mit 5 Millionen US-Dollar und uns (GAM3S.GG), die 2 Millionen US-Dollar sicherten. Bemerkenswert waren auch Animoca Brands' Mocaverse, das 20 Millionen US-Dollar einspielte, Xterio's Overworld mit 15 Millionen US-Dollar an Finanzmitteln und GamePhilos, das 8 Millionen US-Dollar einspielte.

Regionale VC-Aktivität

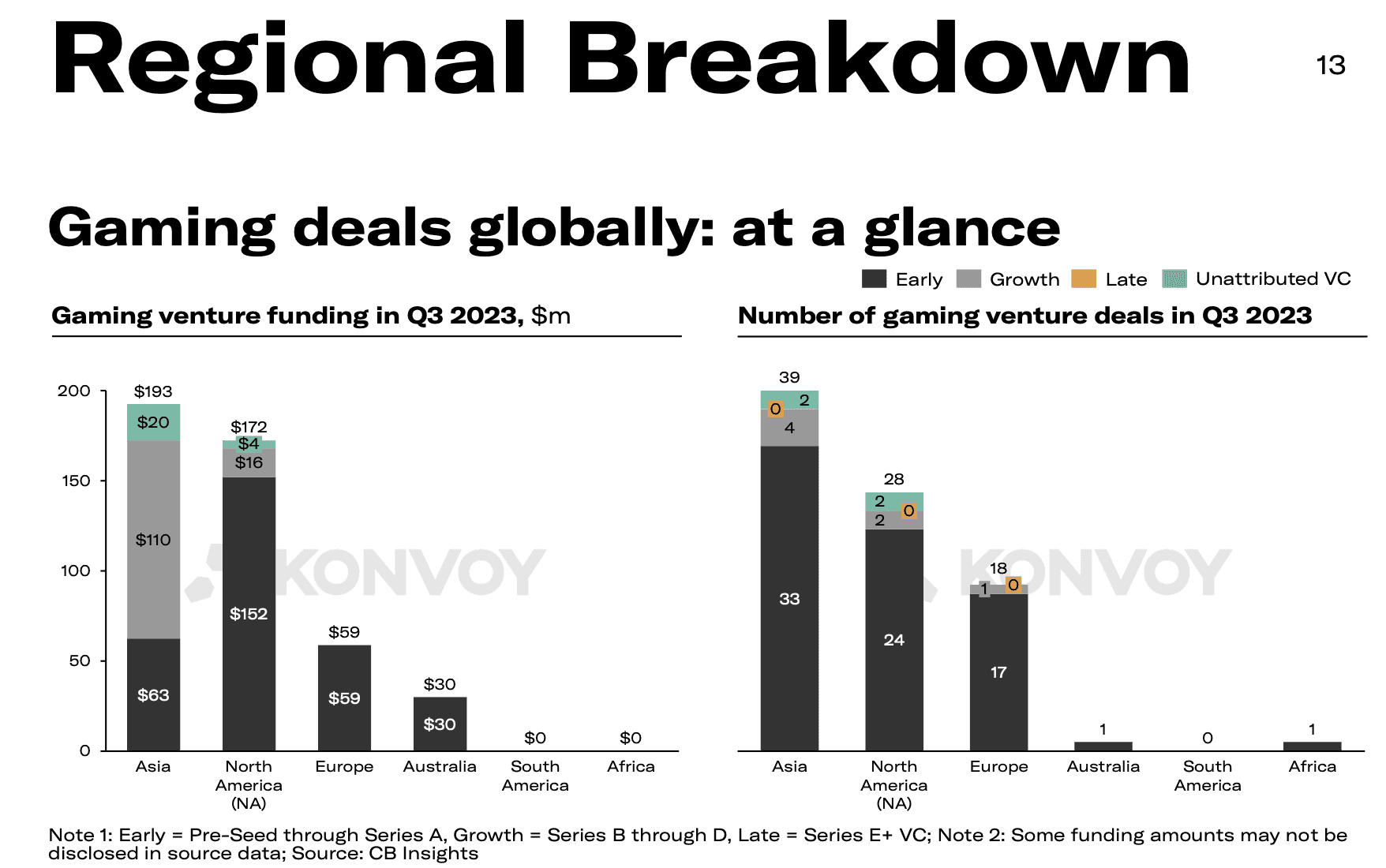

Regional gesehen behauptete Asien seine Position als aktivster Investitionsbereich, mit 193 Millionen US-Dollar, die in 39 Unternehmen flossen. Nordamerika verzeichnete einen leichten Anstieg mit 2 weiteren Deals (+8 %) und zusätzlichen 2 Millionen US-Dollar (~1 %) an Finanzmitteln im Vergleich zum Vorquartal. Europa erlebte jedoch einen erheblichen Rückgang, mit nur 59 Millionen US-Dollar, die im dritten Quartal investiert wurden, was einen Rückgang von 40 % gegenüber dem zweiten Quartal darstellt.

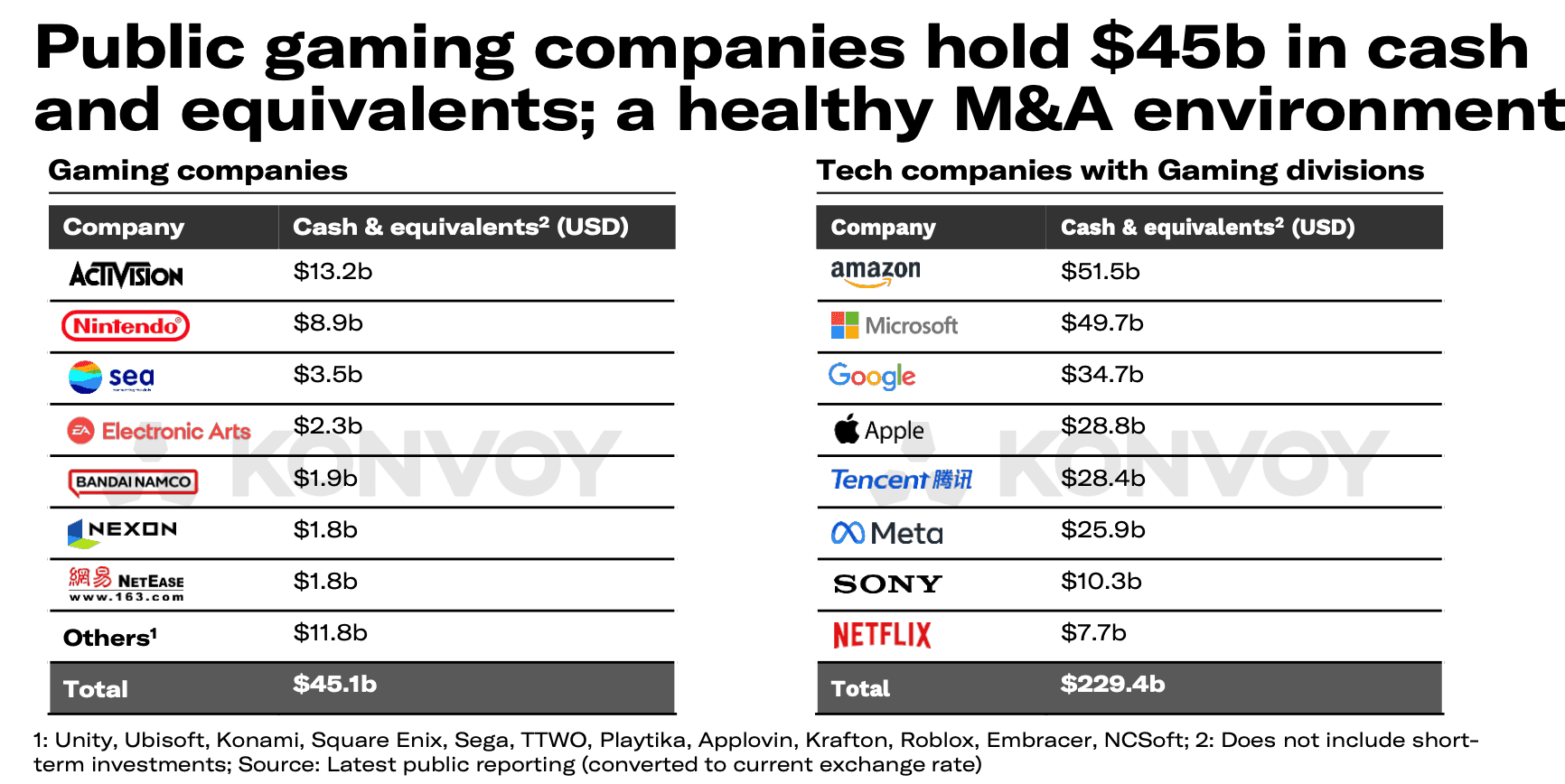

Mergers and Acquisitions

M&A-Aktivitäten in der Gaming-Industrie machen wieder Schlagzeilen und kehren auf das Niveau vor COVID zurück. Im zweiten Quartal berichtete Konvoy über bedeutende Deals wie die Übernahme von Scopely durch die Savvy Games Group und den Kauf von Zynga durch Take-Two. Im dritten Quartal schloss Sega die 776 Millionen US-Dollar teure Übernahme von Rovio ab, und Light & Wonder traf eine Vereinbarung zur Übernahme der verbleibenden 17 % der öffentlichen Aktien von SciPlay.

Die kolossale 69 Milliarden US-Dollar teure Übernahme von Activision Blizzard durch Microsoft steht kurz vor dem Abschluss, nach fast zwei Jahren Vorbereitung. Um Bedenken hinsichtlich des wettbewerbswidrigen Potenzials im Cloud-Gaming auszuräumen, stimmte Microsoft zu, die Cloud-Streaming-Rechte von ATVI für die nächsten 15 Jahre an Ubisoft zu veräußern, ein Schritt, der von den britischen Regulierungsbehörden begrüßt wurde und zur Genehmigung der Übernahme am 13. Oktober führte.

Relevanz für Web3 Gaming

Dieser umfassende Bericht über die Trends der Gaming-Industrie im dritten Quartal 2023 unterstreicht die sich entwickelnde Landschaft des Web3-Gaming. Der Fokus auf Content-Entwicklung, erhebliche Finanzierungen in den Web3-Gaming-Tech- und Plattformsektoren und die Dynamik von Mergers and Acquisitions, gekoppelt mit den strategischen Änderungen von Unity, spielen alle eine entscheidende Rolle bei der Gestaltung der Zukunft des Gaming. Bleiben Sie dran für weitere Einblicke, während die Gaming-Industrie ihre faszinierende Transformation fortsetzt.