Aream & Co. hat seinen neuesten Bericht zu den Trends der Gaming-Branche im 3. Quartal 2025 veröffentlicht, der Rekord-M&A-Aktivitäten, eine starke PC-Performance, sinkende mobile Downloads und Herausforderungen bei privaten Investitionen hervorhebt. Die globale Gaming-Branche erlebte im 3. Quartal 2025 gegensätzliche Trends, wobei Rekordumsätze bei In-App-Käufen (IAP) mit einem Rückgang der gesamten Game-Downloads einhergingen.

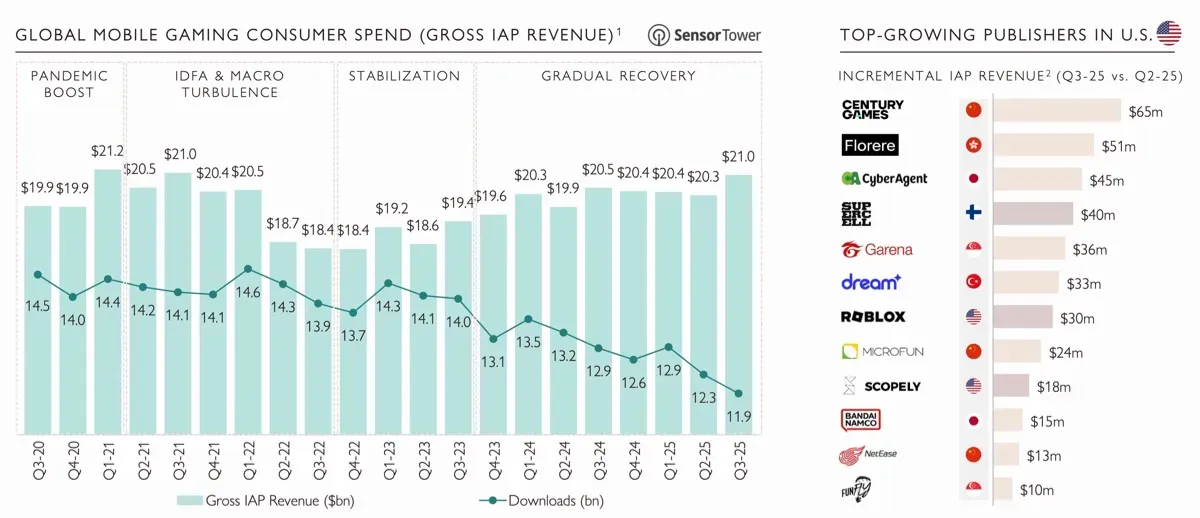

Laut Sensor Tower erreichten die gesamten Downloads 11,9 Milliarden, den niedrigsten Stand der letzten fünf Jahre, während die IAP-Umsätze ein Vierjahreshoch erreichten. Dies deutet darauf hin, dass zwar weniger Games installiert werden, aber Spieler, die engagiert bleiben, mehr für In-Game-Inhalte ausgeben.

Größte Gaming-Deals im 3. Quartal 2025

Regulierungsänderungen werden voraussichtlich die mobilen Umsätze in den kommenden Monaten beeinflussen. Ab dem 22. Oktober dürfen US-Entwickler externe Zahlungsmethoden in Google Play integrieren und Nutzer über Kaufoptionen außerhalb des Store-Ökosystems informieren, was frühere Änderungen auf iOS widerspiegelt. Erste Experimente mit Xsolla’s Buy Button auf iOS zeigten Umsatzsteigerungen von bis zu 120 %, und ähnliche Ergebnisse werden für Android erwartet.

Asiatische Entwickler führten das Umsatzwachstum in den USA an, wobei Century Games, Florere und CyberAgent im Vergleich zum 2. Quartal 2025 bemerkenswerte Zuwächse verzeichneten. Publisher aus China, Vietnam und Zypern dominierten die Download-Zahlen, während Publisher aus Pakistan einen jährlichen Anstieg von 27 % erzielten.

In Bezug auf die IAP-Umsätze bleiben China, die USA und Japan die stärksten Märkte, was die anhaltende Dominanz asiatischer Unternehmen sowohl bei den Einnahmen als auch bei der Publikumserweiterung unterstreicht, im Gegensatz zu stagnierenden westlichen Entwicklern.

Biggest Gaming Deals in Q3 2025

PC- und Konsolenmarkt-Trends

Der PC-Gaming-Markt zeigte ein stetiges Wachstum, wobei Steam sein bestes Quartal seit fünf Jahren verzeichnete. Die Gesamteinnahmen für die Plattform erreichten 4,8 Milliarden US-Dollar, wovon 3,7 Milliarden US-Dollar aus kostenpflichtigen Games stammten. Wichtige Releases, die zu dieser Performance beitrugen, waren Borderlands 4, Dying Light: The Beast und Hollow Knight: Silksong. Unter diesen war nur Wuchang: Fallen Feathers eine neue IP, die nicht an ein bestehendes Franchise gebunden war.

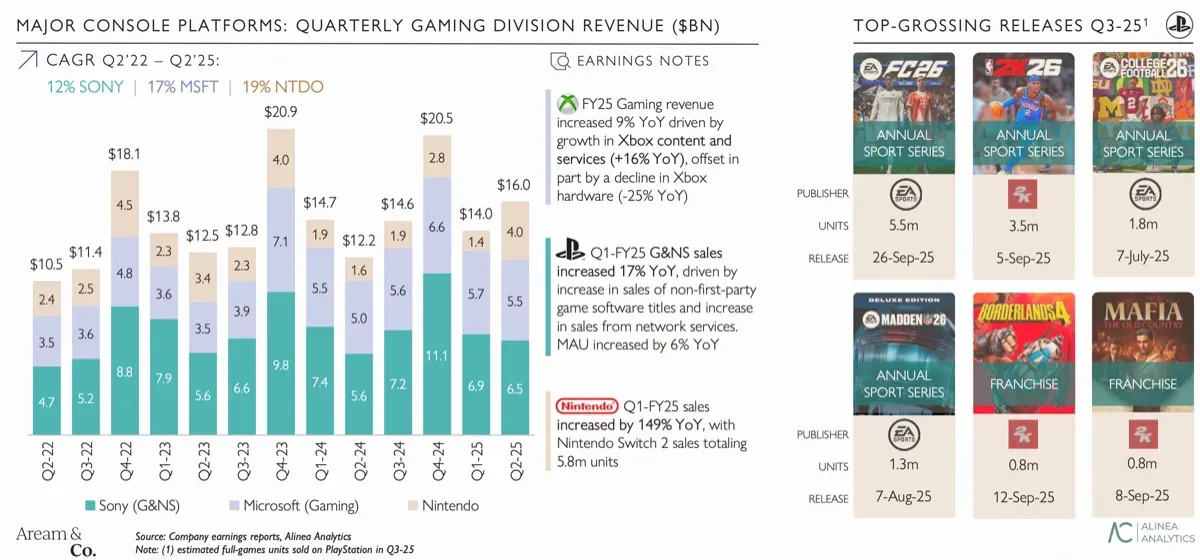

Die Konsolen-Performance war gemischt. Nintendo erzielte Rekordverkäufe mit der Switch 2, während die Käufe der Xbox Series im Vergleich zum Vorjahr um 25 % zurückgingen. Sony blieb stabil und setzte auf Franchise-Titel und Sport-Games, um das Engagement aufrechtzuerhalten. In Bezug auf die Plattform-Aktivität übertraf Roblox Steam bei den gleichzeitigen Nutzern in seiner Bibliothek, während Fortnite weiterhin einen Rückgang des Engagements verzeichnete. Streaming-Plattformen sehen ebenfalls Verschiebungen im Nutzerverhalten, wobei Kick als wachsender Konkurrent zu Twitch auftaucht.

Biggest Gaming Deals in Q3 2025

Fusionen und Übernahmen (M&A)

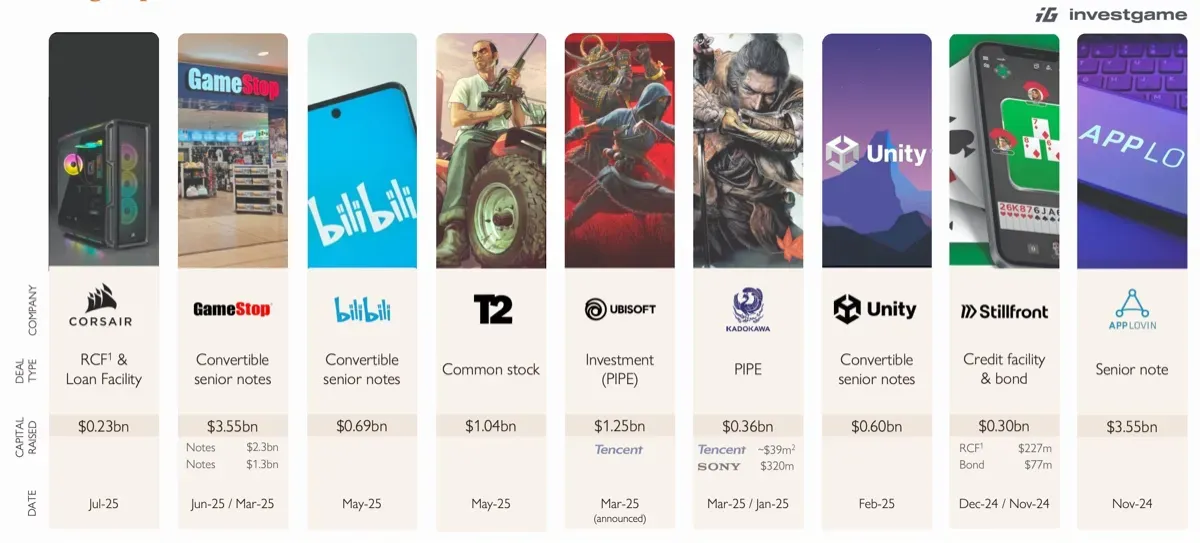

Das 3. Quartal 2025 war ein bemerkenswertes Quartal für Fusionen und Übernahmen (M&A) im Gaming-Bereich. Insgesamt wurden 49 M&A-Deals mit einem Gesamtwert von 56,9 Milliarden US-Dollar gemeldet, einschließlich der bevorstehenden Übernahme von Electronic Arts. Ohne EA umfassten bedeutende Deals die Übernahme eines Gaming-Portfolios durch AppLovin für 800 Millionen US-Dollar, den Kauf eines 2,5 %-Anteils von Bandai Namco durch Sony für 464 Millionen US-Dollar und Prime Insights für 250 Millionen US-Dollar.

Die Aktivität auf dem öffentlichen Markt verlangsamte sich im 3. Quartal nach einem starken ersten Halbjahr, wobei das gesamte Deal-Volumen für die ersten neun Monate 10,4 Milliarden US-Dollar erreichte, obwohl die Anzahl der Deals im Vergleich zum Vorjahr leicht zurückging. In den letzten fünf Jahren konzentrierten sich die M&A-Aktivitäten auf etablierte Entwickler und Publisher mit proprietärem geistigem Eigentum.

Bewertungsmultiplikatoren für große Deals wie EA und Activision Blizzard blieben vergleichbar, mit EV/Umsatz-Verhältnissen zwischen 7,4x und 7,6x und EV/EBITDA-Verhältnissen von 20,8x bis 21,2x. Die Beteiligung von Private Equity ist ebenfalls gewachsen, insbesondere von strategischen Investoren aus Asien, darunter Tencent, Krafton und Nazara, die zunehmend westliche Gaming-Unternehmen ins Visier nehmen.

Biggest Gaming Deals in Q3 2025

Performance des öffentlichen Marktes

Gaming-Unternehmen, die an öffentlichen Märkten notiert sind, schnitten in den letzten 2,5 Jahren schlechter ab als der Nasdaq, mit einem Gesamtanstieg von 118 % für den Nasdaq im Vergleich zu 84 % für diversifizierte Gaming-Holdings. Große, diversifizierte Unternehmen wie Nintendo, Sony, Electronic Arts, Bandai Namco und Tencent zeigten eine größere Widerstandsfähigkeit gegenüber Marktschwankungen.

PC- und Konsolen-Entwickler wie Capcom, Embracer Group, Ubisoft und Square Enix verzeichneten seit Januar 2023 ein Indexwachstum von 22 %, während mobile Unternehmen mit sinkenden Bewertungen konfrontiert waren. Westliche mobile Publisher verloren 38 % an Wert, und asiatische mobile Entwickler fielen im gleichen Zeitraum um 2 %.

Bewertungsmultiplikatoren spiegeln diese Trends wider. Westliche mobile Unternehmen wurden mit dem 4,5-fachen EV/NTM EBITDA gehandelt, asiatische mobile Unternehmen mit dem 10,1-fachen und PC-/Konsolen-Entwickler mit dem 14,2-fachen. Diversifizierte Gaming-Holdings behielten die höchsten Multiplikatoren bei 16,2x EV/NTM EBITDA, was ein starkes Investorenvertrauen in Unternehmen mit diversifizierten Portfolios zeigt.

Biggest Gaming Deals in Q3 2025

Herausforderungen bei privaten Investitionen

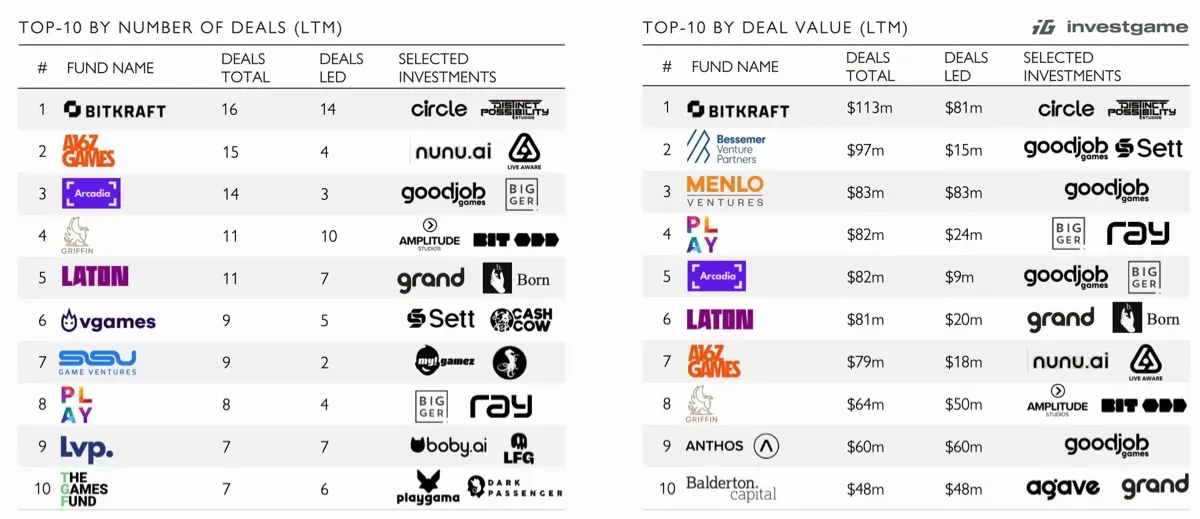

Private Investitionen in die Gaming-Branche blieben im 3. Quartal 2025 auf historisch niedrigem Niveau. In den ersten neun Monaten des Jahres wurden 1,5 Milliarden US-Dollar in 265 Deals investiert, ein Rückgang von 63 % gegenüber dem Vorjahr. Frühphasenfinanzierungen, insbesondere Pre-Seed- und Seed-Runden, machten 0,5 Milliarden US-Dollar in 125 Deals aus, während die Series-A-Finanzierung auf 0,3 Milliarden US-Dollar in 22 Deals fiel und ein Fünfjahrestief erreichte.

Trotz dieser Herausforderungen verzeichneten bestimmte Unternehmen in Dienstleistungs- und technologiebezogenen Gaming-Sektoren größere Investitionen. Viture, Decart und Appcharge sammelten zusammen 258 Millionen US-Dollar in Series-B-Runden. Zu den führenden Investoren der letzten 12 Monate gehören Bitkraft, A16Z Games, Arcadia, Bessemer Venture Partners und Menlo Ventures.

Biggest Gaming Deals in Q3 2025

Zukunftsaussichten

Der Bericht zum 3. Quartal 2025 zeigt eine Gaming-Branche am Scheideweg. Rekord-M&A-Aktivitäten und eine starke PC-Performance stehen im Gegensatz zu sinkendem mobilem Engagement und historisch niedrigen privaten Investitionen. Asiatische Entwickler expandieren weiterhin sowohl bei den Einnahmen als auch beim Publikumsanteil, während westliche mobile Unternehmen zunehmendem Druck ausgesetzt sind.

Regulierungsänderungen bei mobilen Zahlungsmethoden und aufkommende Plattformen wie Kick könnten die Marktdynamik in den kommenden Monaten beeinflussen und Möglichkeiten zur Diversifizierung und zum Umsatzwachstum bieten.

Häufig gestellte Fragen (FAQs)

Wie war der allgemeine Zustand des Gaming-Marktes im 3. Quartal 2025? Der Gaming-Markt verzeichnete Rekordumsätze bei In-App-Käufen trotz sinkender globaler Game-Downloads. PC- und Konsolen-Plattformen zeigten eine starke Performance, während mobile Downloads und Engagement weiter zurückgingen.

Welche Regionen führten das Umsatzwachstum an? Das Umsatzwachstum wurde hauptsächlich von asiatischen Entwicklern angeführt, insbesondere aus China, Japan und Pakistan. Westliche Entwickler erlebten eine Stagnation sowohl bei den Einnahmen als auch bei den aktiven Nutzerzahlen.

Wie entwickelten sich die M&A-Aktivitäten im 3. Quartal 2025? Die M&A-Aktivitäten blieben robust, mit 49 abgeschlossenen Deals im Gesamtwert von 56,9 Milliarden US-Dollar. Zu den wichtigsten Transaktionen gehörten die Portfolio-Übernahme von AppLovin und Sonys Anteil an Bandai Namco. Asiatische strategische Investoren zeigten zunehmendes Interesse an westlichen Gaming-Unternehmen.

Welche Trends sind bei privaten Investitionen sichtbar? Private Investitionen erreichten historisch niedrige Niveaus und beliefen sich in den ersten neun Monaten des Jahres 2025 auf 1,5 Milliarden US-Dollar in 265 Deals. Frühphasen- und Series-A-Finanzierungen waren besonders betroffen und zeigten deutliche Rückgänge.

Wie entwickeln sich öffentliche Gaming-Unternehmen? Öffentliche Gaming-Unternehmen zeigten gemischte Ergebnisse. Diversifizierte Holdings wie Nintendo, Sony, Electronic Arts, Bandai Namco und Tencent zeigten Widerstandsfähigkeit, während westliche mobile Unternehmen starke Rückgänge erlebten. PC- und Konsolen-Entwickler behielten insgesamt stärkere Bewertungen bei.

Welche bevorstehenden Änderungen könnten den mobilen Markt beeinflussen? Ab dem 22. Oktober dürfen US-Entwickler externe Zahlungsmethoden in Google Play integrieren. Diese Änderung könnte die Umsatzmöglichkeiten steigern und die Wettbewerbslandschaft für mobiles Gaming verändern.