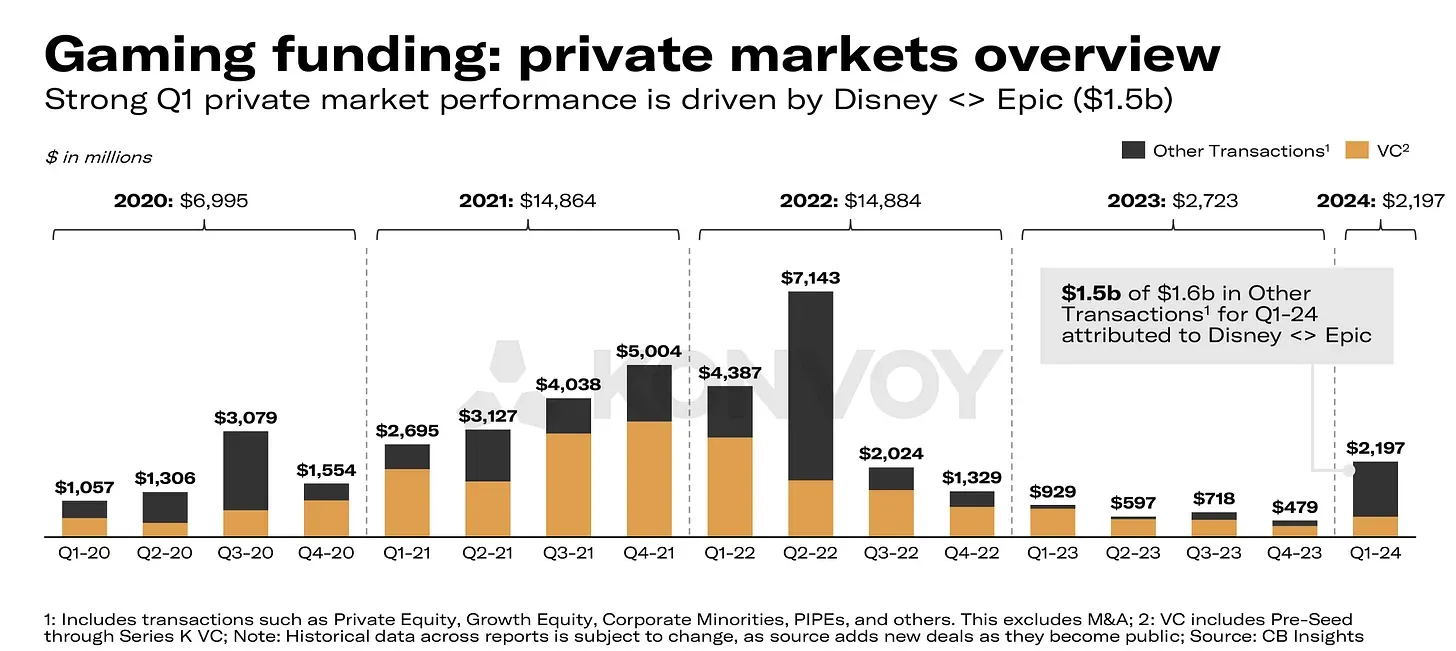

Im ersten Quartal 2024 erlebte die Gaming-Industrie eine bemerkenswerte Wiederbelebung der Investitionstätigkeit, wobei private Investitionen laut den neuesten Daten von Konvoy auf ein fast Zweijahreshoch von 2,197 Milliarden US-Dollar anstiegen. Dieses beeindruckende Wachstum wurde maßgeblich durch einen Blockbuster-Deal über 1,5 Milliarden US-Dollar zwischen Epic Games und Disney vorangetrieben.

Auch Venture-Capital-Investitionen erreichten mit insgesamt 594 Millionen US-Dollar ein Einjahreshoch, was einem Anstieg von 94 % gegenüber dem Vorquartal entspricht. Dieser Anstieg der Finanzaktivitäten, zusammen mit bemerkenswerten Deals und aufkommenden Trends, unterstreicht die dynamische und sich entwickelnde Landschaft der globalen Gaming-Industrie.

In diesem Artikel werden wir den Konvoy-Bericht für Q1 2024 aufschlüsseln, der die neuesten Trends, wichtigen Deals, Marktverschiebungen und die Relevanz für Web3-Gaming behandelt. Wir werden auch einen detaillierten Vergleich zwischen den Q1-Berichten von Konvoy und Drake Star Partners liefern – und untersuchen, welche Blockchain-Gaming-Unternehmen im ersten Quartal 2024 Finanzmittel erhalten haben.

Konvoy Gaming Industry Report Q1 2024

Marktübersicht

Im ersten Quartal 2024 stiegen die privaten Investitionen in Gaming-Unternehmen auf einen nahezu zweijährigen Höchststand von 2,197 Milliarden US-Dollar. Ein erheblicher Teil dieser Summe, 1,5 Milliarden US-Dollar, resultierte aus einem bemerkenswerten Deal zwischen Epic Games und Disney.

Gaming-Finanzierung: Überblick über private Märkte

Venture-Capital (VC)-Investitionen erreichten mit 594 Millionen US-Dollar einen Einjahreshöchststand, was einen bemerkenswerten Anstieg von 94 % gegenüber dem Vorquartal im Deal-Volumen darstellt. Insgesamt wurden 124 Deals abgeschlossen, was einem erheblichen Anstieg von 28 % gegenüber dem Vorquartal entspricht und die höchste Anzahl im letzten Jahr seit Q1 2023 darstellt.

Gaming VC-Finanzierung: 4594 Mio. US-Dollar im Q1 2024

Im ersten Quartal 2024 entfielen 80 % des gesamten Finanzierungsvolumens auf nur 23 % der Deals, was die Zahlen von 2022 (19 %), 2021 (12 %) und 2020 (13 %) übertrifft. Dieser Trend deutet auf ein robusteres Investmentmarktszenario hin.

Gaming VC: Gesünderes Finanzierungsumfeld

Hinsichtlich der Kapitalverteilung in frühen Phasen, von Pre-Seed bis Series A, gibt es noch positivere Nachrichten: 80 % der zugewiesenen Mittel wurden auf 31 % der Unternehmen verteilt. Diese Leistung markiert die günstigste Entwicklung seit 2020.

Gaming VC: Kapitalverteilung in der Frühphase

Josh Chapman, Managing Partner bei Konvoy, kommentierte: „Das Investitionsklima rund um Gaming hat sich gewendet. Wir glauben, dass das Schlimmste dieses Korrekturzyklus hinter uns liegt und 2024 und 2025 ein gesundes VC-Investitionstempo, einige selektive M&A-Events, bemerkenswerte IPOs im nächsten Jahr und ein anhaltendes säkulares Wachstum für die Branche zeigen werden.“

Öffentliche Märkte + M&A

Im ersten Quartal 2024 verzeichnete der ESPO (MVIS Global Video Gaming & eSports Index) ein Wachstum von 12,8 %, während der S&P 500 im gleichen Zeitraum einen leicht geringeren Anstieg von 10,8 % aufwies.

Gaming auf öffentlichen Märkten

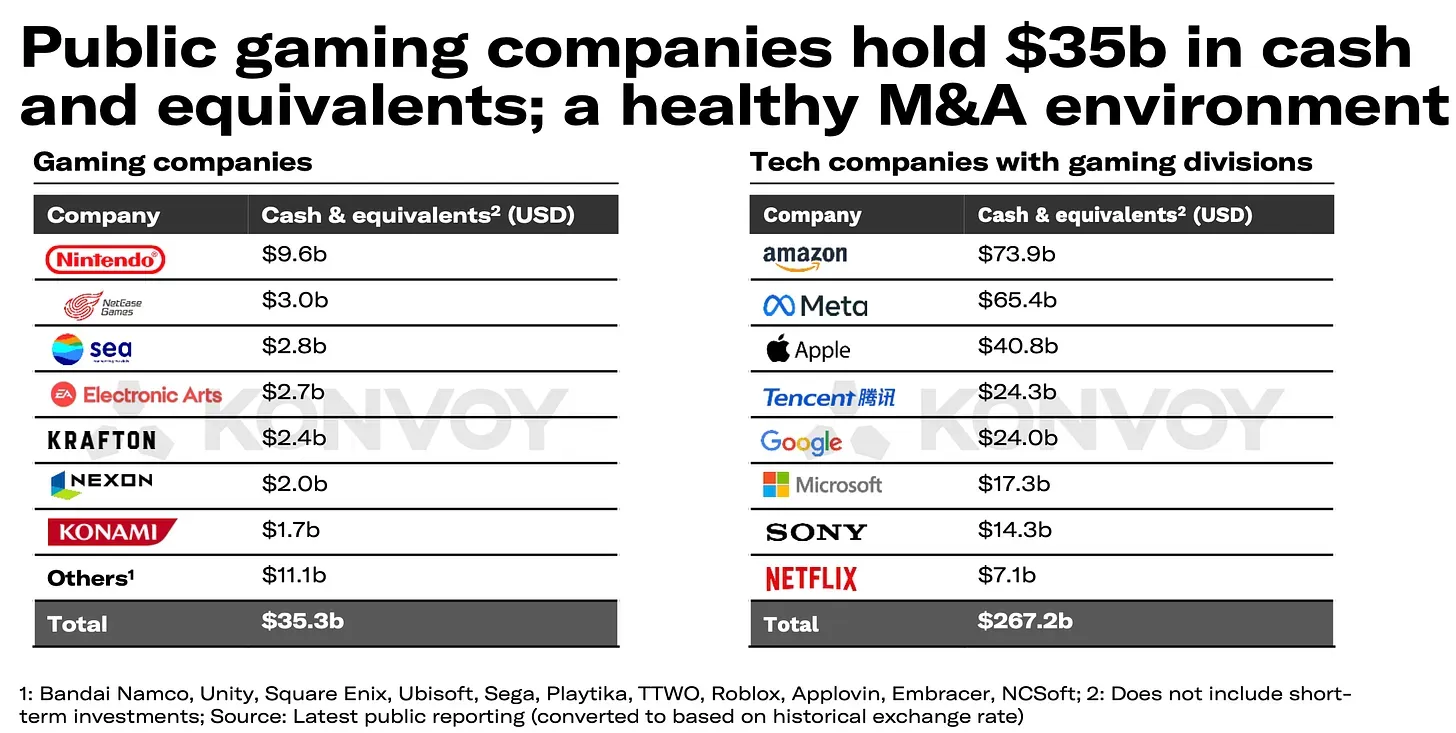

Öffentliche Gaming-Unternehmen verfügen über Barreserven von 35,3 Milliarden US-Dollar, wobei die beträchtlichen 267,2 Milliarden US-Dollar, die von Technologiegiganten mit Gaming-Divisionen wie Tencent, Sony und Microsoft gehalten werden, nicht enthalten sind.

Gesundes M&A-Umfeld

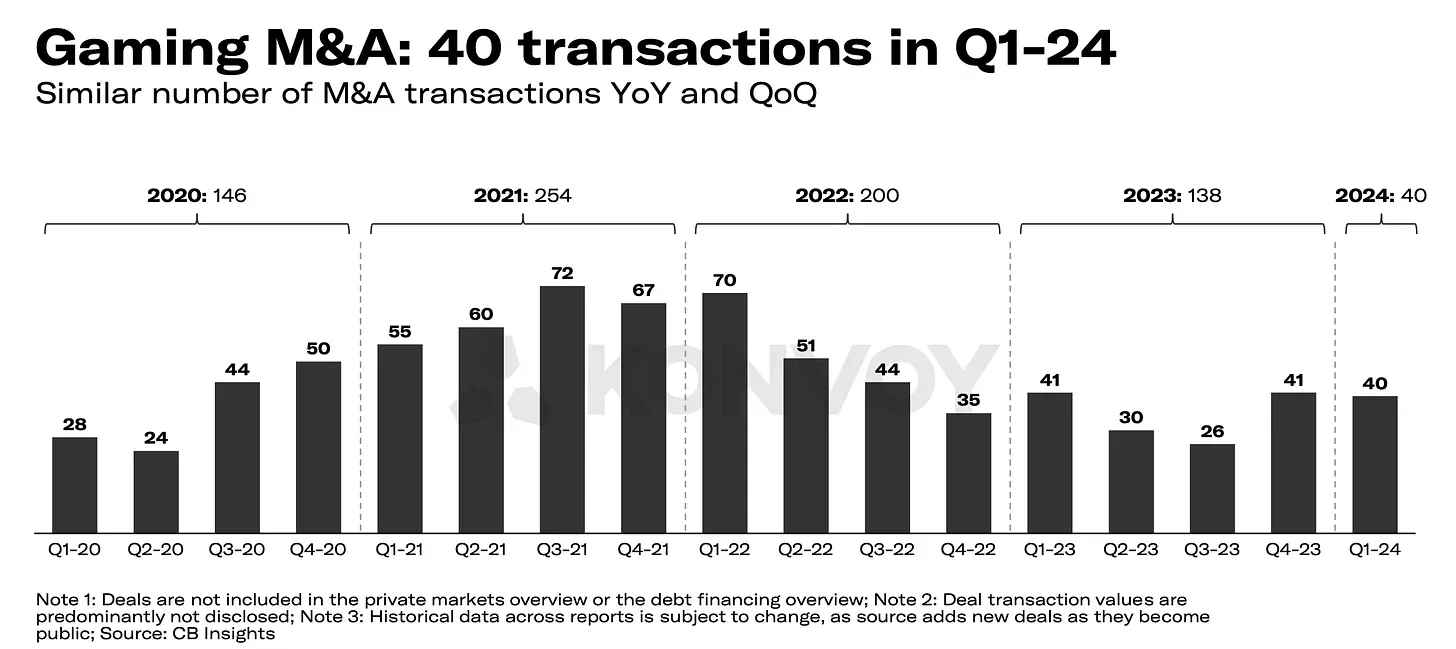

Die Anzahl der Mergers & Acquisitions (M&A)-Deals im Q1 2024 blieb mit 40 Transaktionen konstant zum Vorquartal. Interessanterweise zeigte der neueste Bericht von Drake Star Partners, dass es im Q1 2024 47 M&A-Transaktionen mit einem offengelegten Finanzierungsvolumen von insgesamt 2,4 Milliarden US-Dollar gab. Obwohl dieses Transaktionsvolumen unter dem Höchststand von 2022 liegt, stellt es einen Anstieg von 15 % gegenüber der durchschnittlichen Anzahl der pro Quartal abgeschlossenen Deals im Jahr 2023 dar.

Gaming M&A Überblick

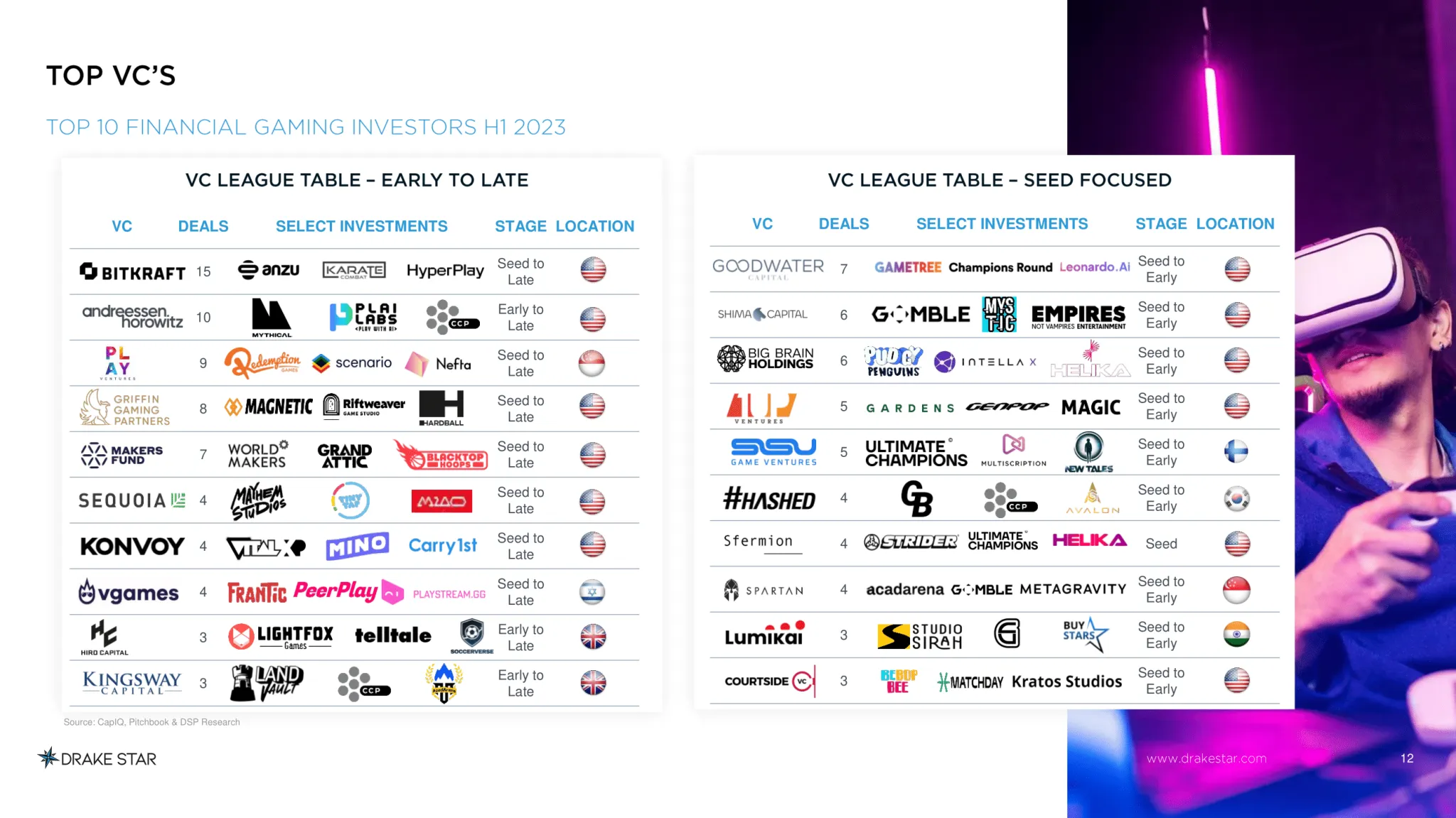

Größte VC-Deals

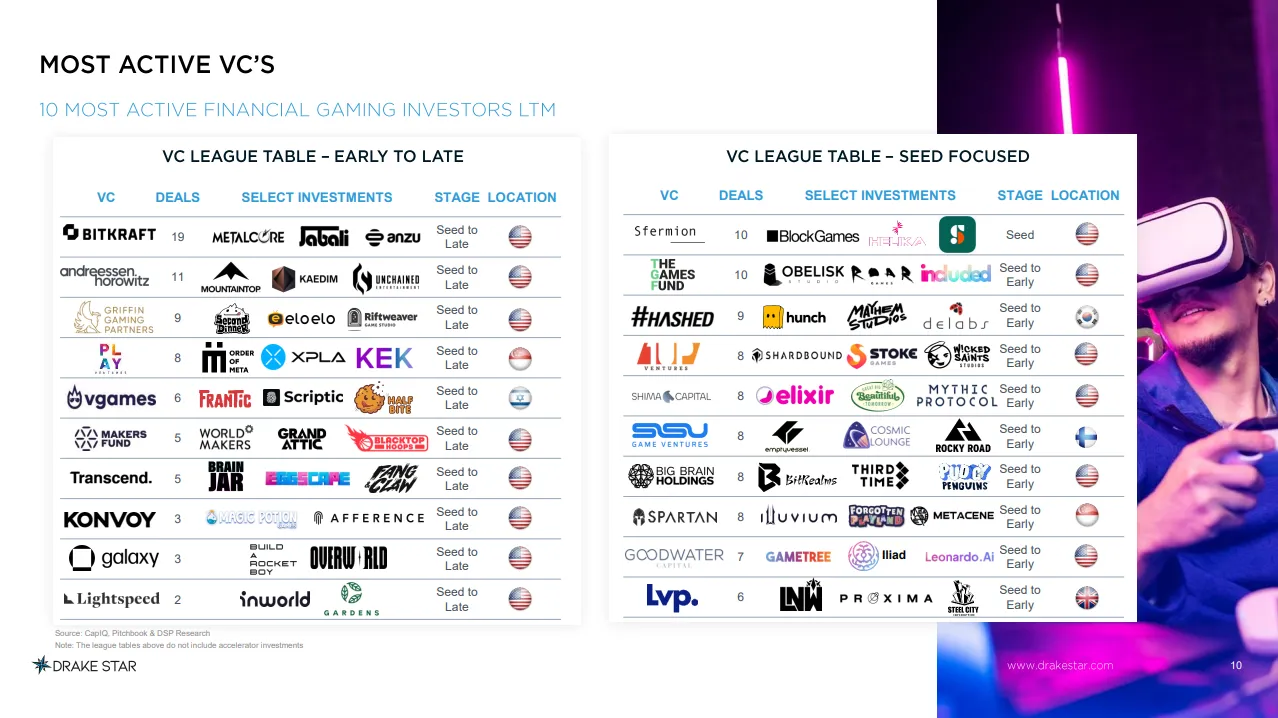

Laut dem neuesten Q1 2024 Bericht von Drake Star Partners entfielen 40 % der privaten Platzierungen des Quartals auf Blockchain-Gaming-Unternehmen, was einen Aufschwung widerspiegelt, der möglicherweise die jüngste Rallye der Kryptowährungsmärkte widerspiegelt.

Einige bemerkenswerte Erwähnungen umfassen (sind aber nicht beschränkt auf):

Studio 369s Blockchain-Spiel Metalcore, XPLA, Xterios Web3-IP Overworld ($10 Millionen), BlockGames, Helikas Web3-Analyseplattform ($8 Millionen), Delabs, Elixir, Mythic Protocol, Pudgy Penguins, Immutables NFT-Spiel Illuvium ($12 Millionen), Vermilion Studios neues Krypto-Spiel Forgotten Playlands ($7 Millionen), Metacenes Web3-MMORPG ($10 Millionen) und mehr.

Aktivste VCs laut Drake Star Q1 2024 Bericht

Bitte beachten Sie die beiden Unterabschnitte unten für einen detaillierteren Vergleich zwischen den Q1-Berichten von Konvoy und Drake Star Partners – und untersuchen Sie, welche Blockchain-Gaming-Unternehmen im Q1 2024 Finanzmittel erhalten haben.

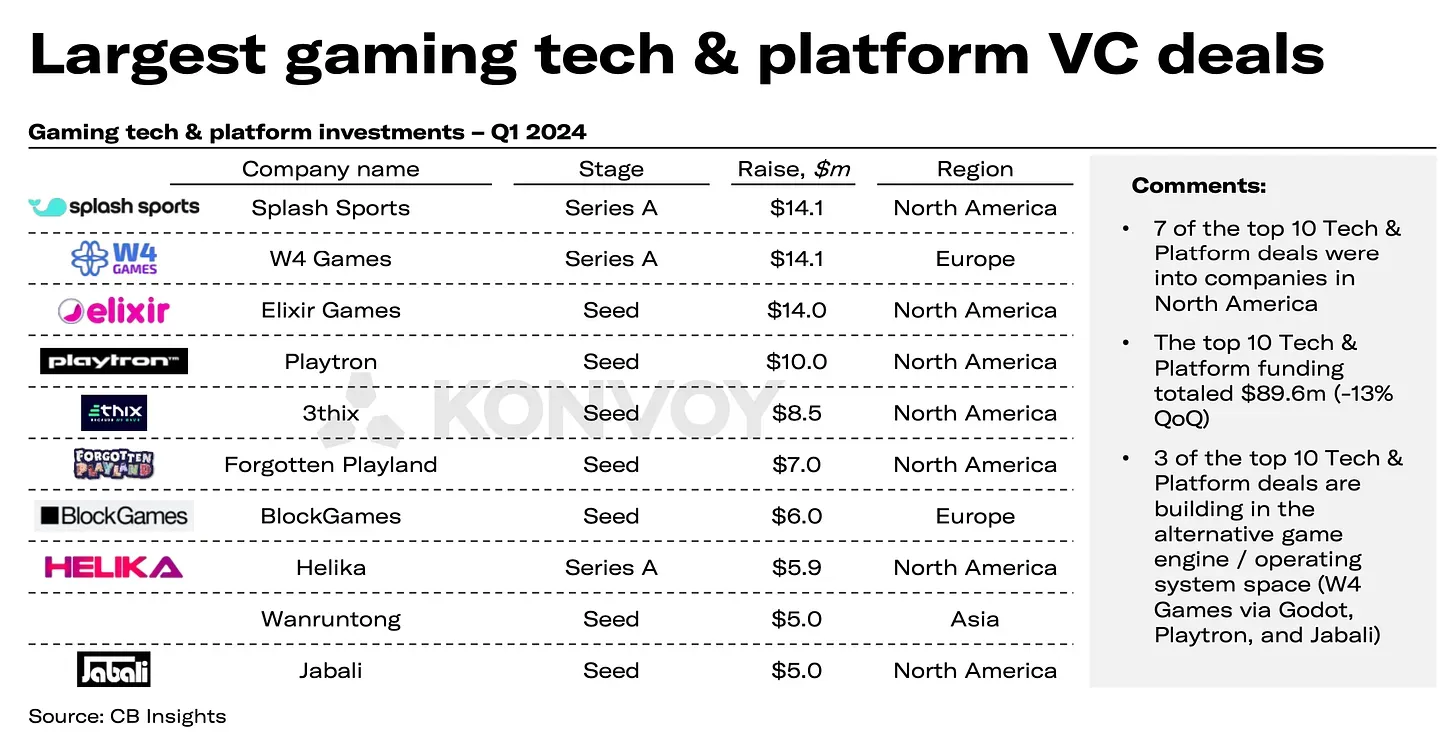

Gaming Tech und Plattform VC Deals

Laut Konvoy sicherten sich im Quartal die bemerkenswerten VC-Deals mit Technologie-Gaming-Unternehmen Splash Sports 14,1 Millionen US-Dollar in einer Series-A-Finanzierung, zusammen mit W4 Games und Elixir Games, die beide 14,1 Millionen US-Dollar in Series A bzw. 14 Millionen US-Dollar in Seed-Finanzierung erhielten.

Besonderer Dank geht an Web3-Gaming-Technologien und -Plattformen: Elixir Games (14 Millionen US-Dollar), Forgotten Playland (7 Millionen US-Dollar), BlockGames (6 Millionen US-Dollar) und Helika (5,9 Millionen US-Dollar).

Größte Gaming Tech und Plattform VC Deals

Game Content VC Deals

Die bedeutendsten Deals mit Content-Produzenten in diesem Quartal umfassten Build a Rocket Boy, das 110 Millionen US-Dollar in einer Series-D-Finanzierung erhielt, Second Dinner, das 100 Millionen US-Dollar in einer Series-B-Finanzierung erhielt, und Parallel, das 35 Millionen US-Dollar in einer Series-B-Finanzierung sicherte.

Besondere Erwähnung verdienen Web3-Gaming-Studios: Parallel (35 Millionen US-Dollar), Metaking Studios (15 Millionen US-Dollar), Illuvium (12 Millionen US-Dollar), MetaCene (10 Millionen US-Dollar) und Overworld (10 Millionen US-Dollar).

Größte Game Content VC Deals

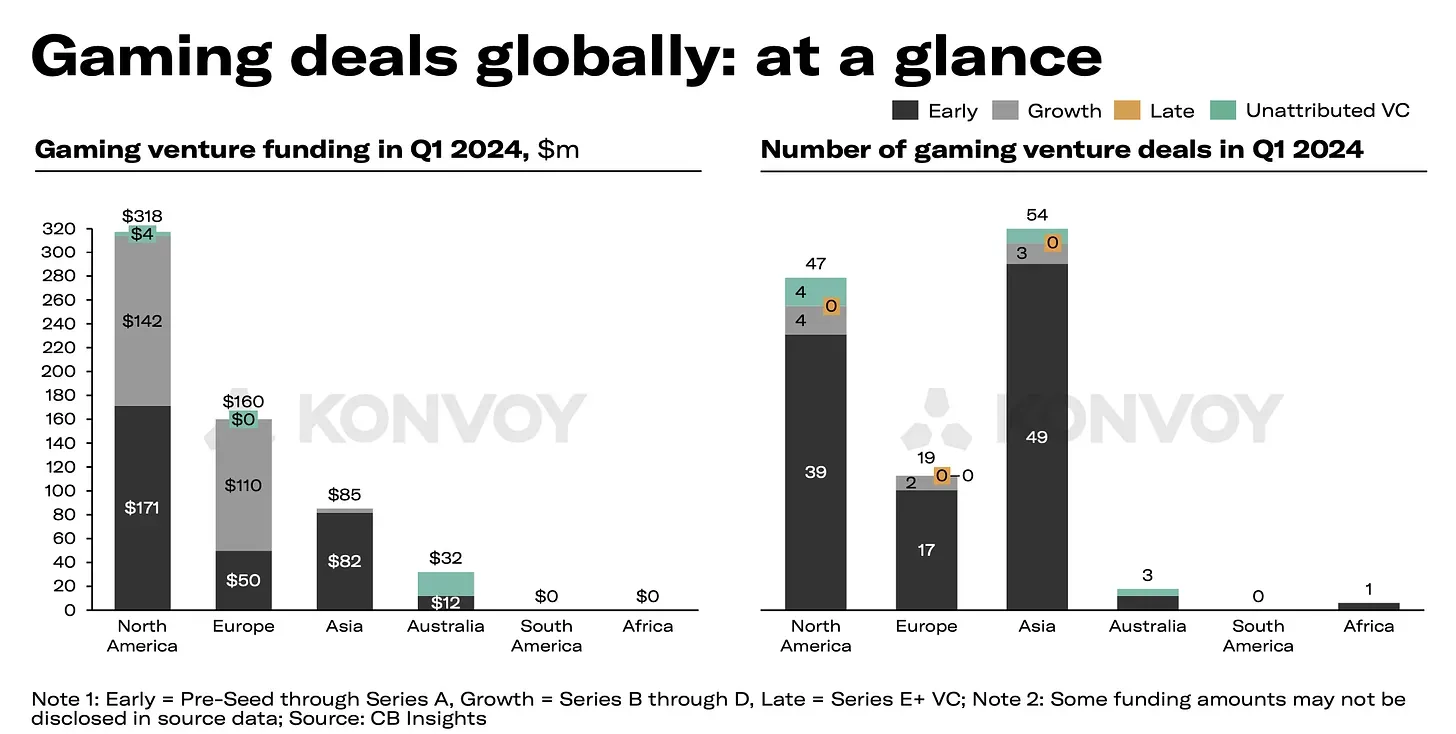

Regionale Verteilung

Nordamerika führte beim Investitionsvolumen mit 318 Millionen US-Dollar, gefolgt von Europa mit 160 Millionen US-Dollar, Asien mit 85 Millionen US-Dollar und Australien mit 32 Millionen US-Dollar. Die Deal-Zahlen waren in Asien (54) am höchsten, gefolgt von Nordamerika (47), Europa (19) und Australien (3). Ein einziger Deal wurde in Afrika verzeichnet.

Gaming Deals Weltweit Überblick

Nordamerika und Europa erreichten beide jährliche Höchststände im Deal-Volumen, wobei Nordamerika einen Anstieg von 111 % und Europa einen Anstieg von 113 % im Vergleich zum Vorquartal verzeichneten. Asien meldete die höchste Deal-Anzahl seit Q4 2022, obwohl das Gesamtvolumen aufgrund nicht offengelegter Transaktionsgrößen 85 Millionen US-Dollar betrug.

Asien Hohe Deal-Anzahl

Australiens Investitionsvolumen im Q1 2024 umfasste 74 % seines Gesamtvolumens für 2023, mit drei Deals, dem höchsten Wert seit Q3 2022. In Südamerika wurden seit Q2 2023 keine VC-Deals gemeldet. Afrika verzeichnete einen Deal, bei dem Carry1st Gelder vom Sony Innovation Fund erhielt, obwohl der Betrag nicht offengelegt wurde.

Afrika sieht nur 1 Deal

Trends und Einblicke

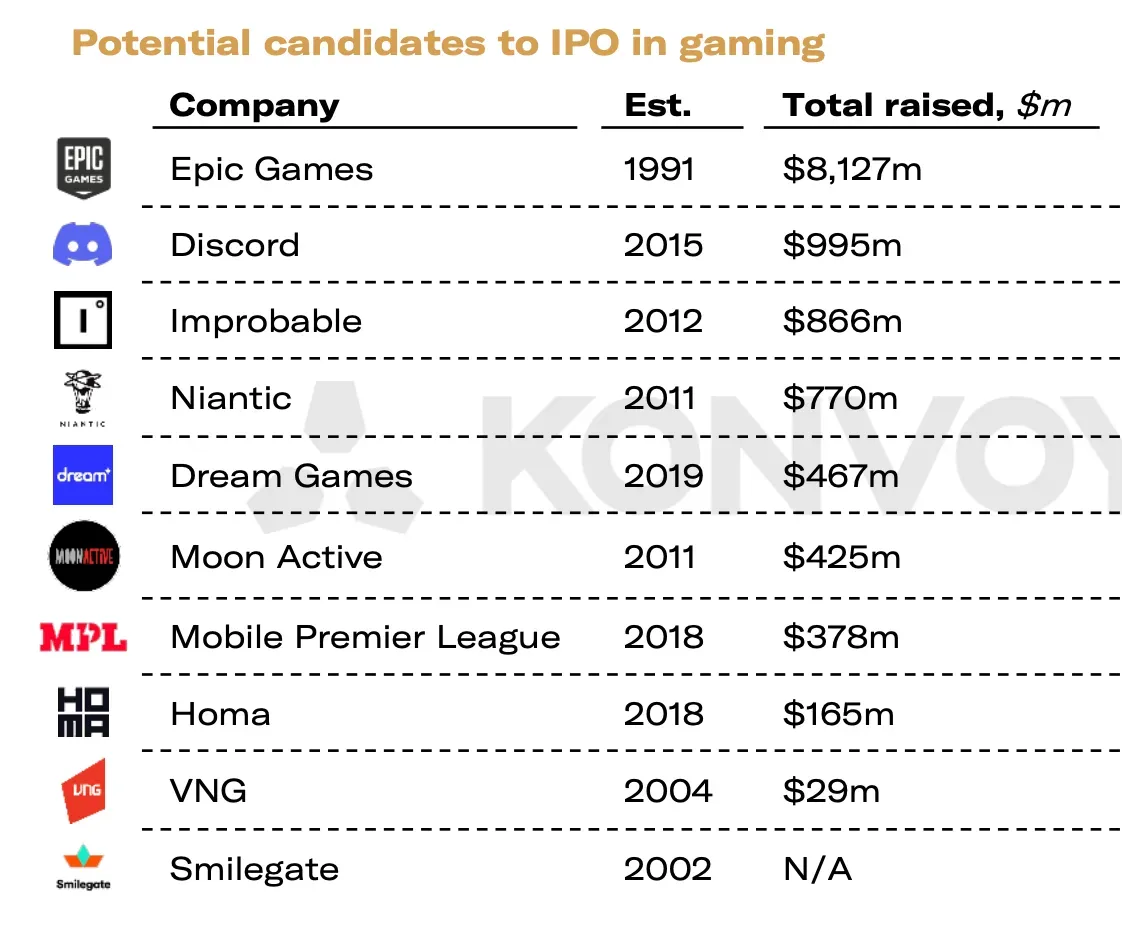

Zu den wichtigsten Trends, die im ersten Quartal 2024 beobachtet wurden, gehört eine wachsende Zahl von Unternehmen, die sich auf IPOs vorbereiten, wie Epic Games, Discord, Improbable (das Yuga Labs Web3-Metaverse namens Otherside aufbaut), Niantic und Dream Games. Das potenzielle US-Verbot von TikTok könnte den Werbemarkt und das Vertrauen der Unternehmen erheblich beeinflussen.

Große Marken investieren zunehmend in Gaming, was durch Disneys Investition in Epic Games, Mattels neues Publishing-Vorhaben und Warner Bros.' kommende GAAS-Projekte verdeutlicht wird. Apple steht weiterhin unter globalem Druck, Drittanbieter-Stores auf iOS zuzulassen, während sein Vision Pro noch keine signifikanten Auswirkungen auf den VR/AR-Markt hatte.

IPO im Gaming 2024

Q1 2024 Trendanalyse

- Der Markt verzeichnet eine wachsende Zahl von Kandidaten, die sich auf IPOs vorbereiten, darunter Epic Games, Discord, Improbable, Niantic und Dream Games.

- Es gibt Spekulationen über ein potenzielles TikTok-Verbot in den USA, das erhebliche Auswirkungen auf den Werbemarkt haben und das Vertrauen in US-amerikanische Unternehmen untergraben könnte.

- Führende Marken zeigen aktives Interesse an Gaming-Projekten, wobei Disney in Epic Games investiert, Mattel ins Publishing einsteigt und Warner Bros. mehrere Games as a Service (GAAS)-Projekte vorbereitet.

- Apple steht weiterhin unter Druck von Regierungsbehörden in verschiedenen Ländern, die sich für die Aufnahme von Drittanbieter-Stores auf iOS einsetzen.

- Trotz hoher Erwartungen konnte Apple Vision Pro den VR/AR-Markt nicht revolutionieren.

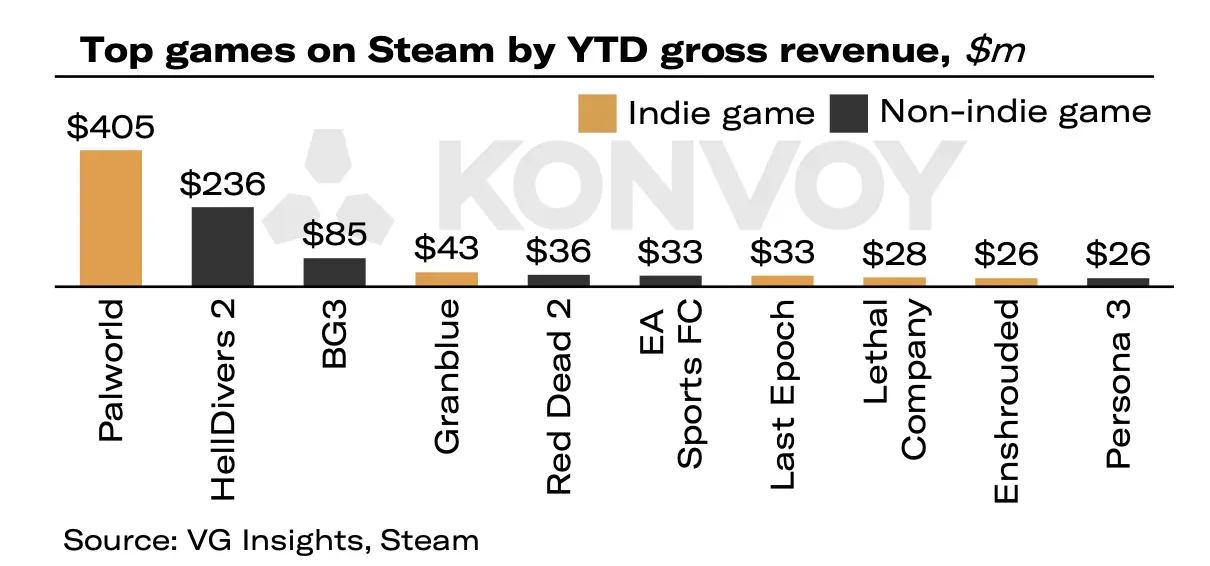

- Kleine Entwickler machen bemerkenswerte Fortschritte in der Branche, mit Erfolgsgeschichten wie Palworld (405 Millionen US-Dollar), Last Epoch (33 Millionen US-Dollar), Lethal Company (28 Millionen US-Dollar) und Enshrouded (26 Millionen US-Dollar).

Top Games auf Steam nach YTD Bruttoeinnahmen (Millionen US-Dollar)

Der Konvoy Gaming Industry Report für Q1 2024 beleuchtet eine dynamische und wachsende Investitionslandschaft mit bedeutenden Deals und aufkommenden Trends, die die Zukunft der Gaming-Industrie prägen. Mit starken Leistungen in allen Regionen und vielversprechenden Entwicklungen sowohl von großen als auch von kleineren Akteuren ist der Sektor für weiteres Wachstum und Innovation gerüstet.

Abschließende Gedanken

Diese Ergebnisse unterstreichen die dynamische Landschaft der Gaming-Industrie und ihre Überschneidung mit aufkommenden Technologien wie Blockchain. Da sich Unternehmen auf IPOs vorbereiten und große Marken zunehmend in Web3-Gaming-Projekte investieren, gibt es eine spürbare Verschiebung hin zu dezentralen Plattformen und der Blockchain-Integration.

Das potenzielle Verbot von TikTok in den USA unterstreicht die Bedeutung von Vertrauen und Datensouveränität und fördert das Interesse an dezentralen Alternativen. Darüber hinaus unterstreicht der Erfolg kleiner Entwickler auf dem Markt die Demokratisierung der Spieleentwicklung, was mit den Prinzipien von Web3 übereinstimmt.

Angesichts des anhaltenden Drucks auf Tech-Giganten wie Apple, ihre Ökosysteme zu öffnen, und des Strebens nach Innovation in VR/AR ist die Bühne bereitet für Web3-Gaming, um aufkommende Trends in den traditionellen Gaming-Märkten zu nutzen und die Zukunft der interaktiven Unterhaltung neu zu definieren. Den vollständigen Konvoy Gaming Industry Report für Q1 2024 können Sie hier lesen.