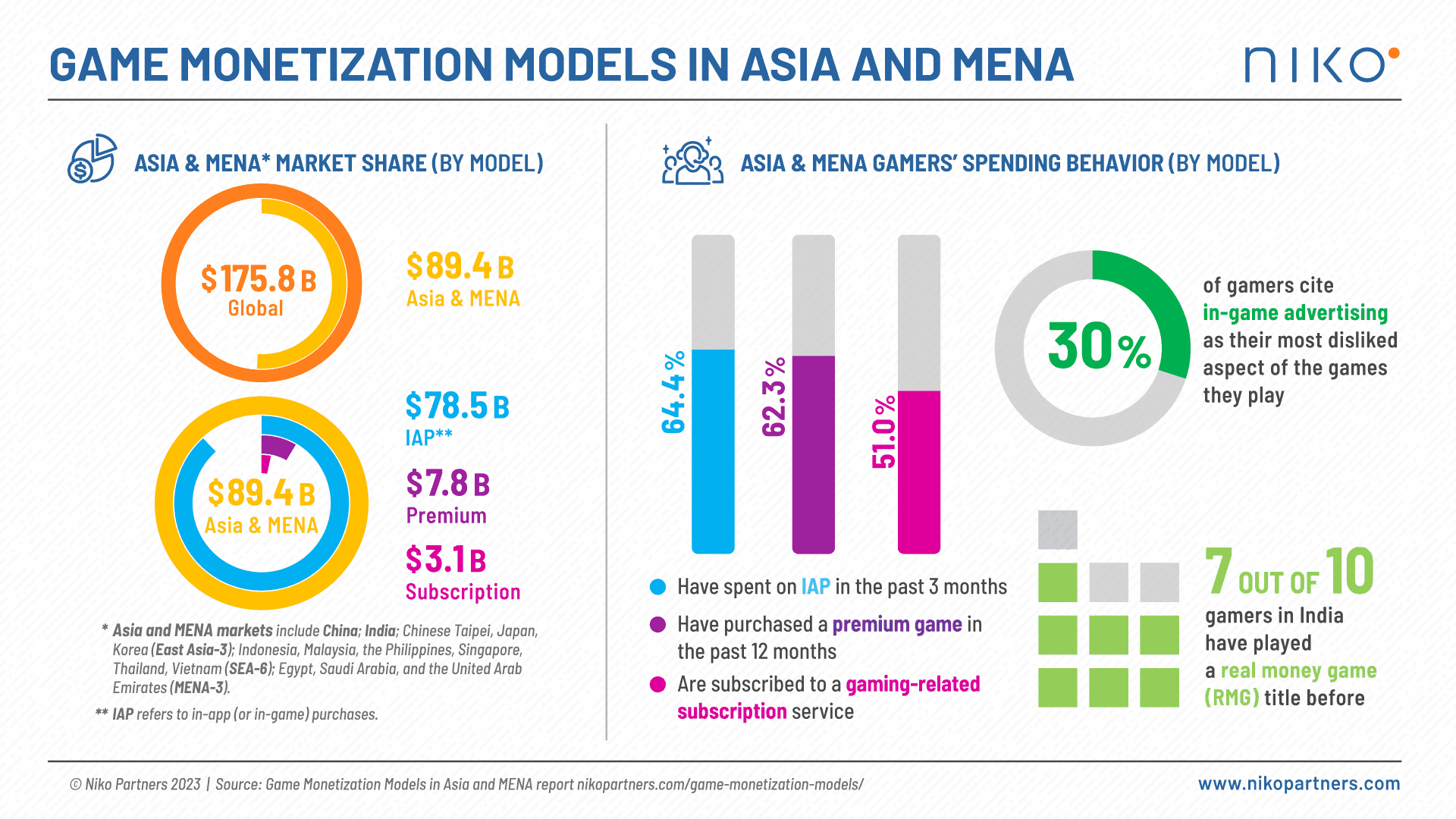

In einem aktuellen Bericht von Niko Partners wird prognostiziert, dass die Gaming-Märkte in Asien und dem Nahen Osten & Nordafrika (MENA) im Jahr 2023 einen beeindruckenden Wert von 89,4 Milliarden US-Dollar erreicht haben. Diese signifikante Zahl spiegelt den wachsenden Einfluss und die wirtschaftliche Bedeutung der Gaming-Industrie in diesen Regionen wider. Interessant ist, dass 62,3 % der Nutzer auf überwiegend Free-2-Play (F2P) Mobile-Märkten im letzten Jahr ein Spiel gekauft haben. In diesem Deep Dive schlüsseln wir die wichtigsten Ergebnisse auf und ergänzen Einblicke für Web3-Gaming.

Hinweis: Das Unternehmen berücksichtigt die Märkte China, Indien, Chinesisch-Taipeh, Japan, Südkorea, Indonesien, Malaysia, die Philippinen, Singapur, Thailand und Vietnam (Asien); Ägypten, Saudi-Arabien und die VAE (MENA-3).

Der Bericht "Video Game Monetization Models in Asia & MENA", der von Niko Partners erstellt wurde, beleuchtet fünf Hauptstrategien zur Monetarisierung: Premium Games, Abonnements, In-Game-Käufe, In-Game-Werbung und Real Money Gaming. Der umfassende Ansatz des Berichts umfasst die Erhebung primärer und sekundärer Daten, einschließlich proprietärer Spielerumfragen, Brancheninterviews, Finanzberichte von Unternehmen, offizieller Statistiken und makroökonomischer Daten.

Wichtige Erkenntnisse:

1. In-Game-Käufe: In-Game-Käufe (IAP) erweisen sich als das dominierende Monetarisierungsmodell und machen beachtliche 87,8 % (ca. 78,5 Milliarden US-Dollar) der Spielerausgaben in Asien & MENA aus. Dies unterstreicht die Bedeutung von Mikrotransaktionen und virtuellen Gütern für die Umsatzgenerierung von Spieleentwicklern.

2. Preisbarriere für Nicht-Ausgeber: Der Bericht identifiziert den Preisfaktor als die primäre Barriere für nicht-ausgebende Gamer in der Region, wobei 39,3 % der nicht-ausgebenden Mobile-Gamer und 44,3 % der nicht-ausgebenden PC-Gamer dies als größtes Hindernis nennen.

3. Premium Game-Käufe: Bemerkenswerte 62,3 % der Gamer in Asien & MENA haben in den letzten 12 Monaten ein Premium Game auf verschiedenen Plattformen gekauft, was die anhaltende Nachfrage nach hochwertigen Gaming-Erlebnissen unterstreicht. Der Verkauf von Spielen, die über das Premium-Modell vertrieben wurden, brachte im Jahr 2023 7,8 Milliarden US-Dollar ein.

4. Abonnementdienste: Laut der Umfrage von 2023 haben 30 % der zahlenden Gamer in der Region monatliche Abonnementdienste für den Zugang zu Videospielen gewählt. Dieser Prozentsatz steigt auf 51 %, wenn man alle Arten von Gaming-Abonnements berücksichtigt, einschließlich Mehrwertdiensten wie Twitch Prime. Abonnements trugen zusätzlich 3,1 Milliarden US-Dollar bei. Niko Partners berücksichtigt Werbung nicht im Gesamtumsatz.

5. In-Game-Werbung: In-Game-Werbung (IGA) erhält gemischte Reaktionen, wobei 30 % der Mobile-Gamer in Asien & MENA sie als den unbeliebtesten Aspekt der von ihnen gespielten Spiele nennen. Dies unterstreicht das feine Gleichgewicht, das bei der Implementierung von Werbestrategien in Spielen erforderlich ist.

6. Real Money Gaming in Indien: Real Money Gaming (RMG) erfreut sich in Indien großer Beliebtheit, wo 7 von 10 Gamern einen RMG-Titel gespielt haben. Dies unterstreicht die vielfältigen Präferenzen innerhalb der Gaming-Landschaft in verschiedenen Ländern.

Relevanz für Web3-Gaming:

Während sich die Gaming-Industrie weiterentwickelt, sind diese Ergebnisse besonders relevant für den aufstrebenden Bereich des Web3-Gaming. Das Verständnis der Spielerpräferenzen, des Ausgabeverhaltens und potenzieller Barrieren ist für Web3-Gaming-Unternehmen entscheidend, um effektive Strategien zu entwickeln und Gewinnmargen zu maximieren, während gleichzeitig bestehende Vorschriften eingehalten werden. Die Erkenntnisse aus dem Bericht von Niko Partners bieten einen wertvollen Fahrplan für die Navigation in der dynamischen Landschaft des Web3-Gaming und gewährleisten ein nachhaltiges und ansprechendes Spielerlebnis für Nutzer in Asien und MENA.