Der Konvoy Gaming Industry Report für Q2 2024 bietet eine detaillierte Untersuchung des aktuellen Zustands des Gaming-Marktes, wobei der Fokus auf wichtigen Trends bei Finanzierungen, regionalen Investitionsaktivitäten und aufkommenden Branchenthemen liegt. In diesem Quartal verzeichnete der Gaming-Sektor einen bemerkenswerten Rückgang der Risikokapitalfinanzierung um 20 % im Vergleich zum Vorquartal, was insgesamt 492 Millionen US-Dollar in 104 Deals ausmachte. Trotz dieser Reduzierung erreichten Frühphaseninvestitionen einen neuen Höchststand, was auf ein robustes Wachstumspotenzial hindeutet.

Der Bericht hebt auch signifikante Verschiebungen im Investitionsfokus hin zu Gaming-Technologie und -Infrastruktur hervor, mit einem erheblichen Anstieg der Finanzierung in diesen Bereichen. Darüber hinaus bietet der Bericht Einblicke in die regionalen Investitionsdynamiken, insbesondere in Asien, und erörtert jüngste strategische Schritte großer Technologieunternehmen, die in den Gaming-Bereich eintreten.

Konvoy Gaming Industry Report für Q2 2024

Gaming Industry Report: Q2 2024

In diesem Artikel analysieren wir die Daten und betrachten die Besonderheiten der Finanzierung auf privaten und öffentlichen Märkten, regionale Investitionsaktivitäten und wichtige Branchenentwicklungen. Wir liefern wertvolle Einblicke für Stakeholder, die sich in der sich entwickelnden Gaming-Landschaft zurechtfinden möchten. Wir werfen auch einen tiefen Blick auf YouTube und LinkedIn, die kürzlich in den Gaming-Sektor eingetreten sind und den Wettbewerb in interaktiven Medien verschärfen.

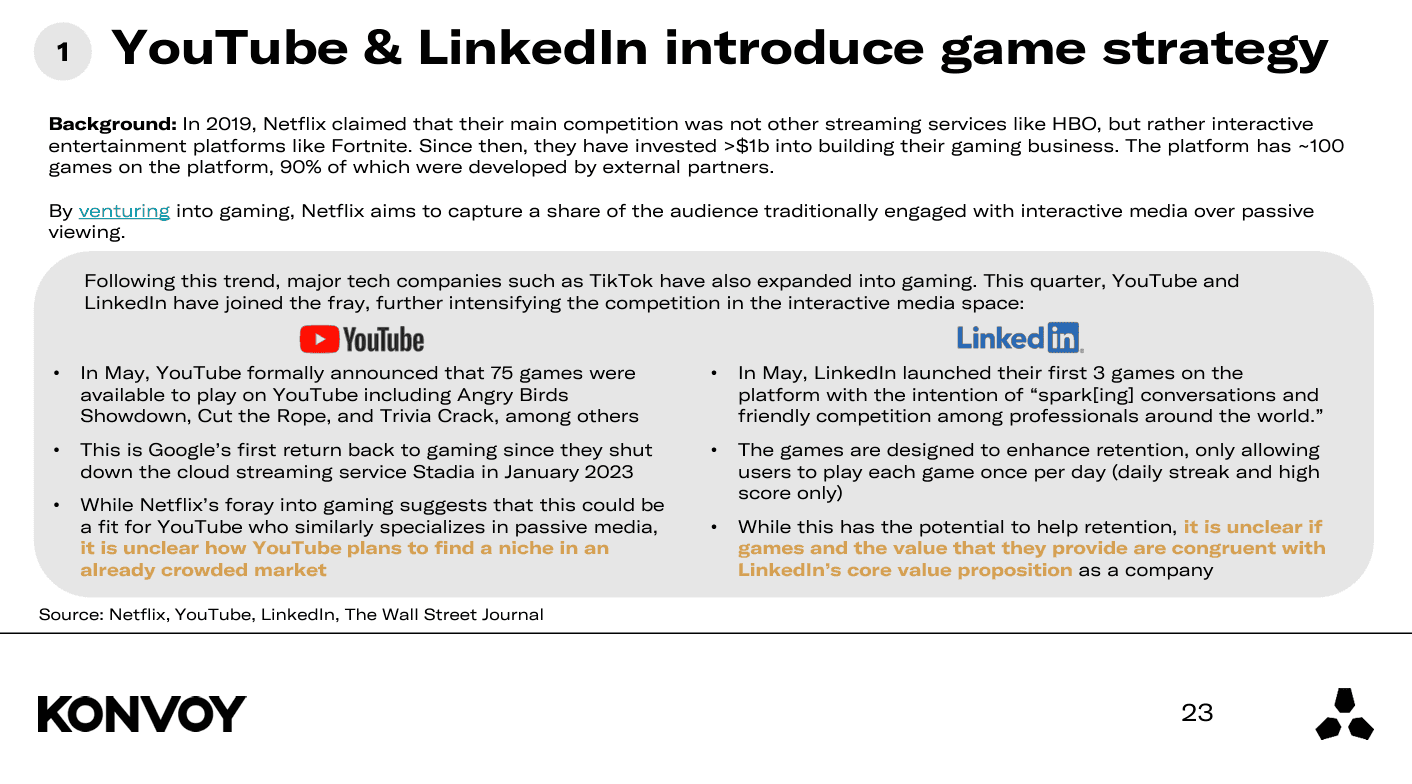

Dieser Schritt folgt der Verlagerung von Netflix im Jahr 2019, bei der das Unternehmen über 1 Milliarde US-Dollar in Gaming investierte, um mit Plattformen wie Fortnite zu konkurrieren. Netflix bietet jetzt rund 100 Games an, hauptsächlich von externen Entwicklern. YouTube hat 75 Games gestartet, darunter Angry Birds Showdown und Trivia Crack, was seine Rückkehr zum Gaming nach der Einstellung von Stadia markiert. LinkedIn hat ebenfalls drei neue Games eingeführt, die darauf abzielen, das professionelle Engagement zu steigern. Während diese Plattformen in den Gaming-Bereich vordringen, bleibt abzuwarten, wie sich ihre Strategien und Marktpositionen entwickeln werden.

Konvoy Gaming Industry Report für Q2 2024

Wichtige Marktindikatoren

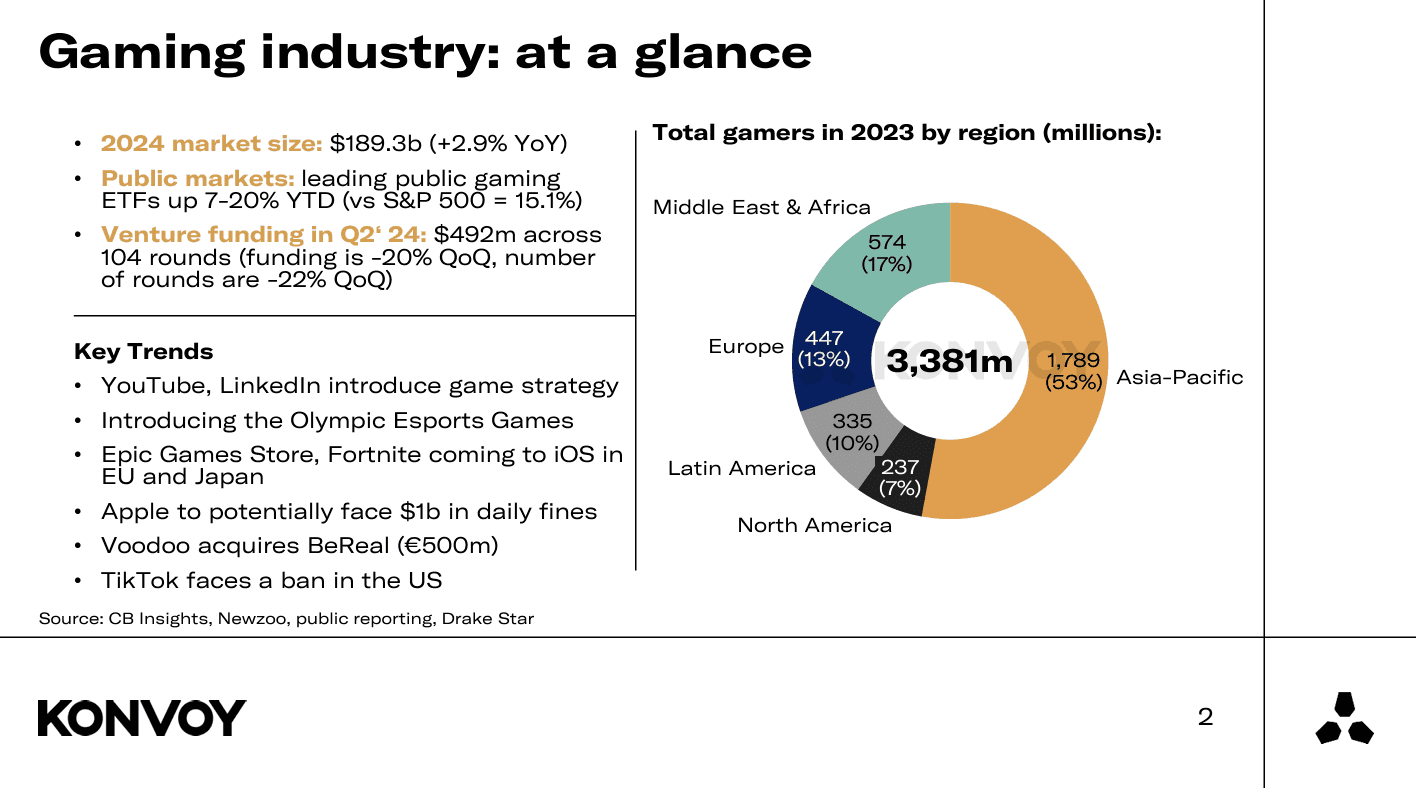

- Gaming Market Size: Erwartet wird ein Volumen von 189,3 Milliarden US-Dollar im Jahr 2024, ein Anstieg von 2,9 % gegenüber dem Vorjahr (YoY).

- VC Funding: Insgesamt 492 Millionen US-Dollar im Q2 2024, ein Rückgang von 20 % gegenüber dem Vorquartal (QoQ).

- Deal Volume: 104 Deals wurden im Q2 2024 abgeschlossen, was einem Rückgang von 22 % QoQ entspricht.

- Public Market Performance: Gaming-ETFs haben sich gut entwickelt, wobei die Top-ETFs seit Anfang 2024 um 19,7 % gestiegen sind, verglichen mit dem Anstieg des S&P 500 um 15,1 %.

- Cash Balances: Führende Gaming-Unternehmen auf dem öffentlichen Markt hielten 33,4 Milliarden US-Dollar, während große Technologieunternehmen 223,9 Milliarden US-Dollar ansammelten.

Konvoy Gaming Industry Report für Q2 2024

Übersicht der Venture-Funding-Trends

Die Gaming-Branche verzeichnete zwischen Q1 2024 und Q2 2024 einen Rückgang der Venture-Finanzierung um 20 %, was insgesamt 492 Millionen US-Dollar in 104 Deals ausmachte. Dieser Rückgang folgt einem ähnlichen Muster, das zwischen Q1 und Q2 2023 beobachtet wurde und saisonale Quartalsveränderungen (QoQ) widerspiegelt. Im Jahresvergleich (YoY) sank die Finanzierung jedoch ebenfalls um 7 %, mit einem bemerkenswerten Rückgang der Deal-Anzahl um 12 % von 529 Millionen US-Dollar in 118 Deals im Q2 2023.

Trotz des allgemeinen Rückgangs verzeichnete die Frühphasenfinanzierung (Pre-Seed bis Series A) ein signifikantes Wachstum. Q2 2024 markierte den höchsten Betrag an Frühphasenfinanzierung in den letzten 12 Monaten. Historisch machten Frühphaseninvestitionen etwa 80-85 % der Gesamtfinanzierung aus, was nun auf etwa 90 % gestiegen ist.

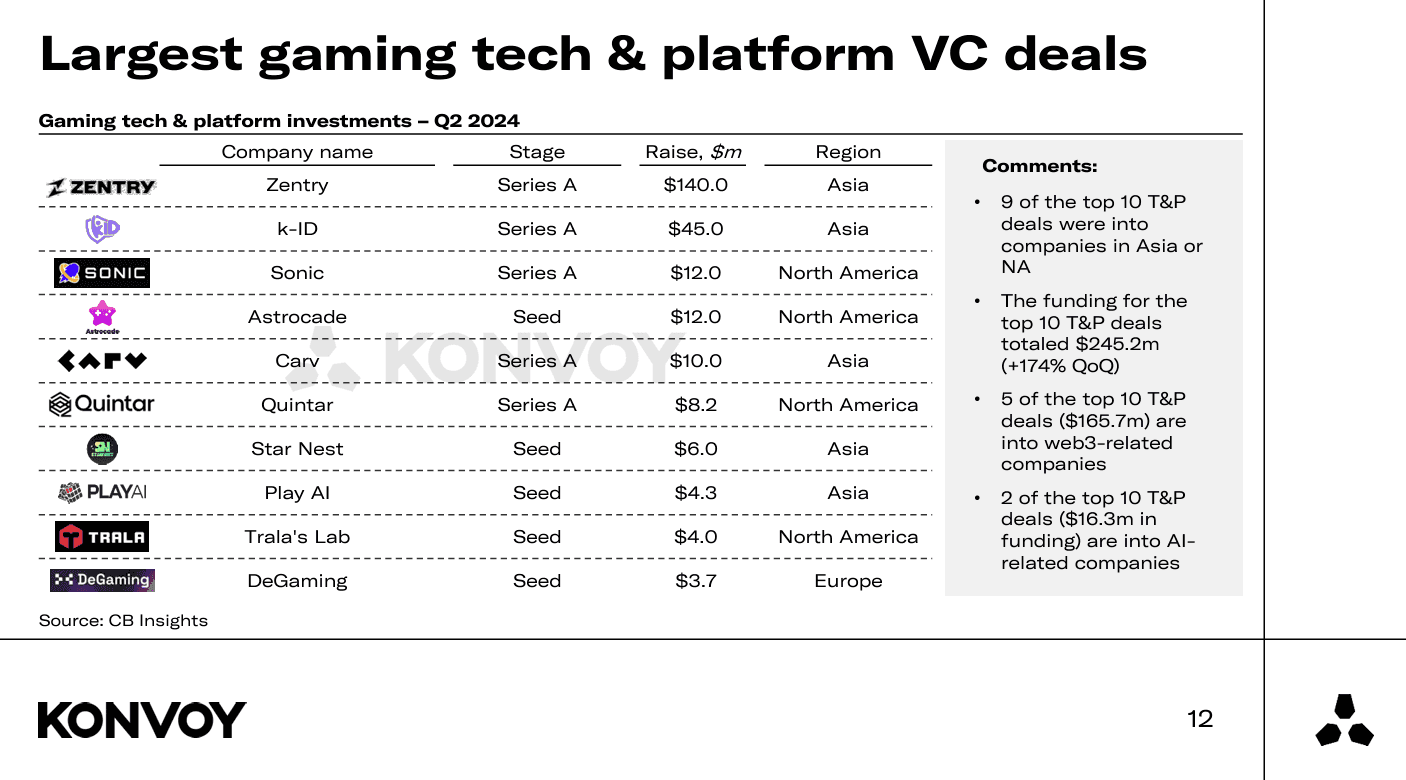

Bedeutende VC-Deals in Gaming-Tech und -Plattformen

- Top-Deals: 9 der Top-10-Tech- und Plattform-Deals fanden in Asien oder Nordamerika statt und beliefen sich auf insgesamt 245,2 Millionen US-Dollar.

- Web3- und KI-Investitionen: Die Hälfte der Top-Deals bezog sich auf Web3, während zwei auf KI fokussiert waren, was ein wachsendes Interesse an diesen Technologien zeigt. Carv erhielt 10 Millionen US-Dollar, Play AI 4,3 Millionen US-Dollar und DeGaming 3,7 Millionen US-Dollar.

Größte Gaming-Tech- und Plattform-VC-Deals

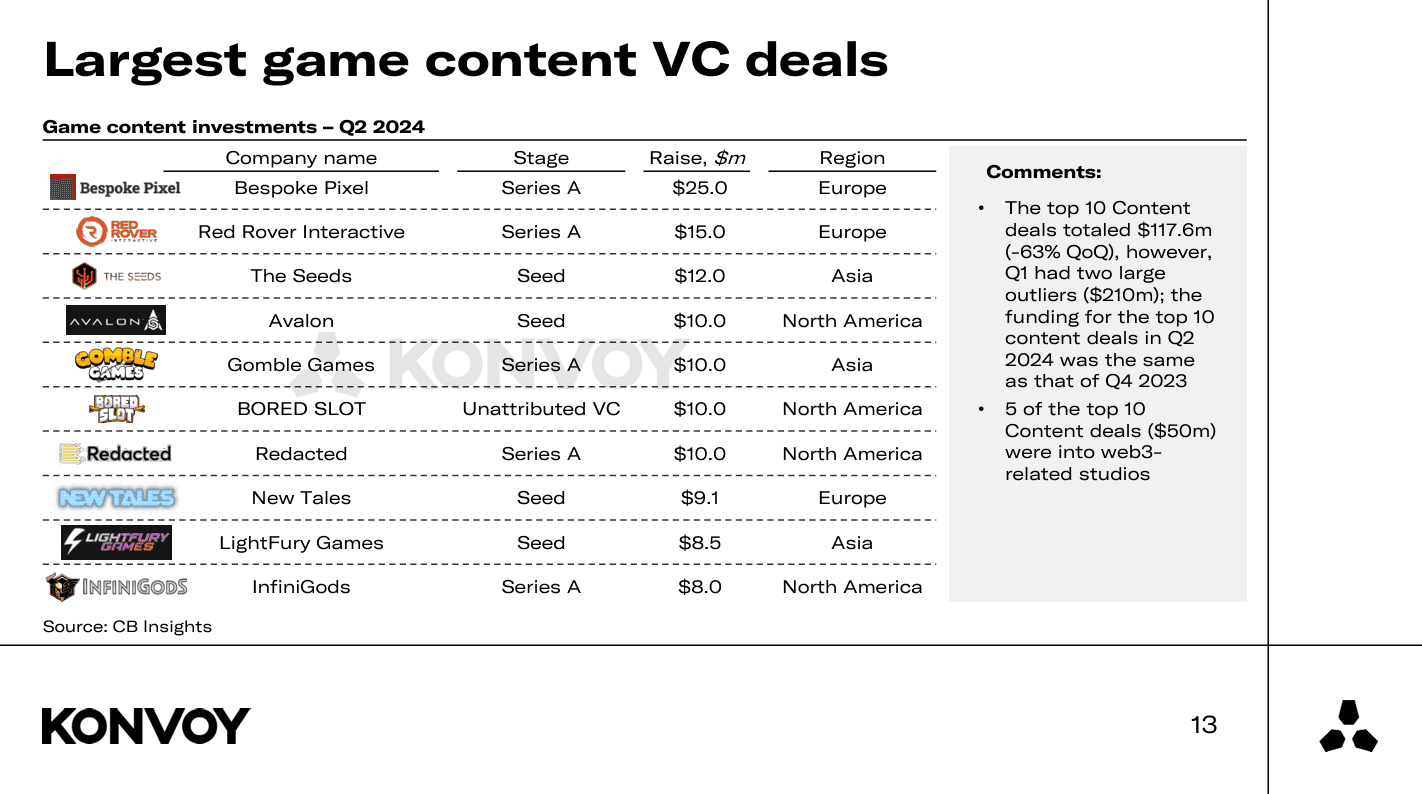

Content-Entwicklungs-Deals

- Finanzierungstrends: Die Top-10-Content-Deals beliefen sich auf insgesamt 117,6 Millionen US-Dollar, ein Rückgang von 63 % QoQ, aber konsistent mit dem Niveau von Q4 2023.

- Web3-bezogene Studios: Web3 bleibt ein signifikanter Fokus, wobei 5 der Top-10-Content-Deals Web3-bezogene Studios betrafen. Avalon erhielt 10 Millionen US-Dollar für ihr massively multiplayer online Game der nächsten Generation mit KI, das sich derzeit in Entwicklung befindet. Redacted erhielt 10 Millionen US-Dollar, angeführt vom bekannten VC Animoca Brands, um ein "Web3-Entertainment-Ökosystem" aufzubauen. InfiniGods erhielt 8 Millionen US-Dollar, um ihr Portfolio an Web3-Games weiter auszubauen, insbesondere ein Mobile Game namens King of Destiny. Interessanterweise stammten alle drei dieser Web3-Deals aus Nordamerika.

Größte Game-Content-VC-Deals

Verschiebung des Investitionsfokus

Im letzten Quartal wurde eine bemerkenswerte Verschiebung des Investitionsfokus beobachtet, mit einem signifikanten Anstieg der Finanzierung für Unternehmen, die sich auf Gaming-Technologie, -Infrastruktur und -Plattformen konzentrieren. Diese Verschiebung wurde durch große Investitionen wie eine Series A von 140 Millionen US-Dollar in Zentry (ehemals GuildFi) und eine Series A von 45 Millionen US-Dollar in k-ID, ein Konvoy-Portfolio-Unternehmen, vorangetrieben. Diese Investitionen spiegeln einen QoQ-Anstieg der Finanzierung in die wesentlichen "picks and shovels" der Gaming-Branche um 175 % wider.

Regionale Investitionsaktivität

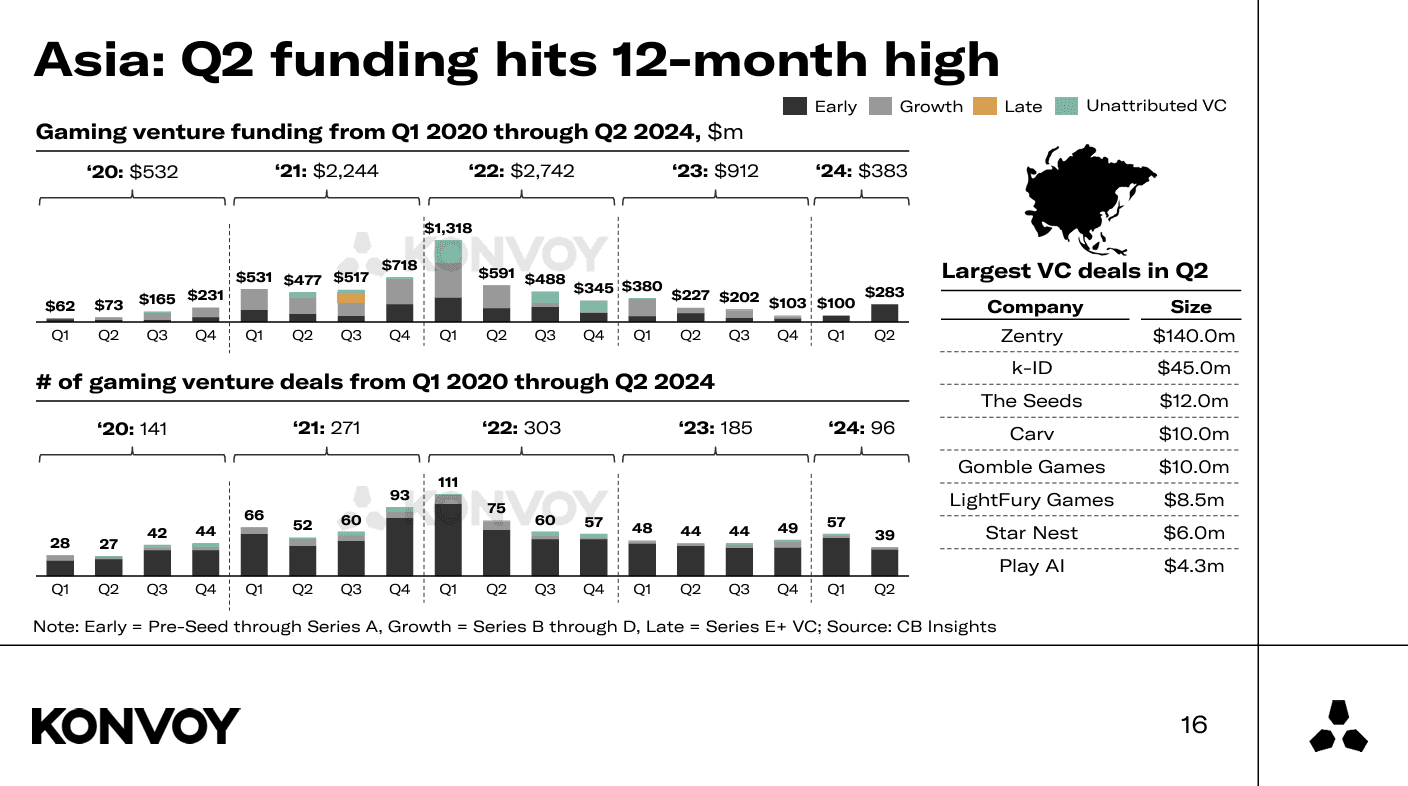

Asien führte weiterhin die Investitionsaktivitäten an, mit 39 Deals im Wert von insgesamt 283 Millionen US-Dollar. Die Dominanz dieser Region unterstreicht den wachsenden Einfluss und das Marktpotenzial des asiatischen Gaming-Sektors. Die Finanzierung in Europa sank um 51 % bei einer Deal-Anzahl von +32 QoQ. Australien hatte nur einen offengelegten VC-Gaming-Deal und Südamerika hatte keine offengelegten Deals.

Asien: Q2-Finanzierung erreicht 12-Monats-Hoch

Wichtige Trends und aktuelle Ereignisse

- YouTube und LinkedIns Game Strategy: Beide Plattformen haben Gaming-Features eingeführt und treten damit in die wettbewerbsintensive Landschaft der interaktiven Unterhaltung ein. Dies folgt Netflix' signifikanter Investition in Gaming seit 2019.

- Olympic Esports Games: Die Einführung von Esports in die Olympischen Spiele markiert einen wichtigen Meilenstein für die Branche.

- Epic Games Store und Fortnite Expansion: Diese Plattformen expandieren auf iOS in der EU und Japan.

- Apple und TikTok Regulatory Challenges: Apple drohen potenzielle Strafen, während TikTok einem möglichen Verbot in den USA gegenübersteht.

- Voodoos Acquisition von BeReal: Die 500 Millionen Euro teure Übernahme unterstreicht die zunehmende Konsolidierung in den Gaming- und Tech-Sektoren.

Voodoo erwirbt BeReal für 500 Millionen Euro

Tiefenanalyse von YouTube und LinkedIn

In jüngster Zeit haben YouTube und LinkedIn Gaming-Features eingeführt und treten damit in die wettbewerbsintensive Landschaft der interaktiven Unterhaltungsplattformen ein. Dieser Schritt folgt einem Trend, der 2019 von Netflix initiiert wurde, als Gaming-Plattformen wie Fortnite als Hauptkonkurrenten gegenüber traditionellen Streaming-Diensten identifiziert wurden. Netflix investierte anschließend über 1 Milliarde US-Dollar in den Ausbau seines Gaming-Geschäfts und bietet etwa 100 Games auf seiner Plattform an, von denen die meisten von externen Partnern entwickelt wurden.

Netflix Games

YouTube kündigte im Mai dieses Jahres bemerkenswerterweise 75 verfügbare Games auf seiner Plattform an, darunter beliebte Titel wie Angry Birds Showdown, Cut the Rope und Trivia Crack. Dies markiert Googles Rückkehr zum Gaming, nachdem der Cloud-Streaming-Dienst Stadia im Januar 2023 eingestellt wurde. Währenddessen hat LinkedIn seine ersten drei Games gestartet, die darauf abzielen, das professionelle Engagement durch lockeren Wettbewerb unter Nutzern weltweit zu fördern. Diese Games sind strategisch darauf ausgelegt, die tägliche Interaktion mit Features wie täglichen Streaks und Highscores zu fördern.

Diese strategische Expansion von YouTube und LinkedIn spiegelt einen breiteren Branchentrend wider, bei dem große Technologieunternehmen in den Gaming-Bereich diversifizieren, um Zielgruppen anzusprechen, die traditionell von interaktiven Medien angezogen werden. Obwohl dieser Schritt das Potenzial hat, die Nutzerbindung zu verbessern, bleiben Fragen offen, wie YouTube und LinkedIn ihre Nischen in einem bereits gesättigten Gaming-Markt finden werden.

YouTube und LinkedIn stellen neue Game Strategy vor

Abschließende Gedanken

Der Konvoy Gaming Industry Report für Q2 2024 zeichnet ein nuanciertes Bild eines dynamischen Gaming-Sektors, der sowohl Herausforderungen als auch Chancen erlebt. Während die gesamte Venture-Finanzierung zurückgegangen ist, deuten der Anstieg der Frühphaseninvestitionen und eine strategische Neuausrichtung auf Gaming-Technologie, -Infrastruktur und -Plattformen auf ein starkes zugrunde liegendes Potenzial hin.

Regionale Trends, insbesondere in Asien, und bedeutende Schritte von Tech-Giganten wie YouTube und LinkedIn in den Gaming-Bereich unterstreichen die wachsende Bedeutung des Sektors. Während die Branche diese Veränderungen bewältigt, können Stakeholder eine Landschaft erwarten, die reich an Innovationen ist und für Wachstum bereitsteht, insbesondere mit vielversprechenden Aussichten für 2025 und darüber hinaus.