Ampere Analysis hat seinen neuesten Marktbericht veröffentlicht, der den Zustand der globalen Gaming-Industrie in der zweiten Hälfte des Jahres 2025 bewertet. Trotz eines nominalen Anstiegs des Marktvolumens zeigen die Daten, dass das reale Wachstum inflationsbereinigt begrenzt bleibt. Die Analyse bietet einen umfassenden Einblick in die sich ändernde Dynamik der Branche, einschließlich der Auswirkungen großer Game-Verzögerungen, regionaler Performance und Verschiebungen im Konsumentenverhalten.

Gaming Market Forecast 2025

Gaming Market Forecast 2025

Bis Ende 2024 erreichte der Markt für Gaming-Inhalte und -Dienste einen Gesamtwert von 199,4 Milliarden US-Dollar, was einem Anstieg von 3,5 % gegenüber dem Vorjahr entspricht. Inflationsbereinigt war das reale Wachstum jedoch weniger signifikant. Ampere Analysis prognostiziert eine Fortsetzung der moderaten Expansion in den nächsten zwei Jahren, mit einem prognostizierten Wachstum von 0,9 % im Jahr 2025 und 2,2 % im Jahr 2026. Der Gesamtmarkt wird voraussichtlich bis Ende 2026 205,7 Milliarden US-Dollar erreichen.

Mobile Gaming behauptete seine dominante Position in der Branche und machte 58 % des gesamten Marktumsatzes aus. Es verzeichnete 2024 einen Anstieg von 4,1 % mit einer prognostizierten Wachstumsrate von 2 % bis 3 % jährlich in den nächsten Jahren. Während das PC-Segment 2024 die höchste Wachstumsrate von 5,7 % verzeichnete, bleibt es in absoluten Zahlen sowohl im Vergleich zu Mobile- als auch zu Konsolen-Gaming kleiner. Dennoch treibt seine globale Zugänglichkeit den Optimismus für sein langfristiges Potenzial weiter an.

Das Konsolen-Segment wuchs 2024 nicht und wird voraussichtlich bis mindestens 2026 stagnieren. Ampere Analysis führt einen Großteil dieser Stagnation auf die Verzögerung von GTA VI zurück, das ursprünglich erheblich zu den Game- und Hardware-Verkäufen beitragen sollte. Der Bericht schätzt, dass die Verzögerung zu 21 Millionen weniger verkauften Game-Exemplaren auf PlayStation 5 und Xbox Series S|X, einer Reduzierung von 700.000 Einheiten bei den Konsolen-Hardware-Verkäufen und einem Fehlbetrag von 2,7 Milliarden US-Dollar im gesamten Konsolen-Segment-Umsatz führen wird.

Gaming Market Forecast 2025

Konsumentenausgaben und Monetarisierungstrends

In-App-Käufe machten 2024 77 % aller Gaming-bezogenen Zahlungen aus, ein Anteil, der seit 2019 stabil geblieben ist. Der Bericht hebt auch einen wachsenden Trend bei abonnementbasierten Ausgaben über verschiedene Plattformen hinweg hervor, insbesondere im Konsolen-Segment, das Dienste wie PlayStation Plus und Game Pass umfasst. Umgekehrt gehen die physischen Game-Verkäufe weiter zurück und werden voraussichtlich bis 2026 nur noch 2 % des gesamten Branchenumsatzes ausmachen.

Investitionen in frühe Gaming-Startups erholen sich allmählich nach einem deutlichen Rückgang nach den Höchstständen von 2021 und 2022. Ampere Analysis stellt jedoch fest, dass das Volumen und die Häufigkeit von Investment-Deals im Vergleich zu früheren Jahren gedämpft bleiben, was eine konservativere Anlegerhaltung widerspiegelt.

Gaming Market Forecast 2025

Regionale Marktdynamik

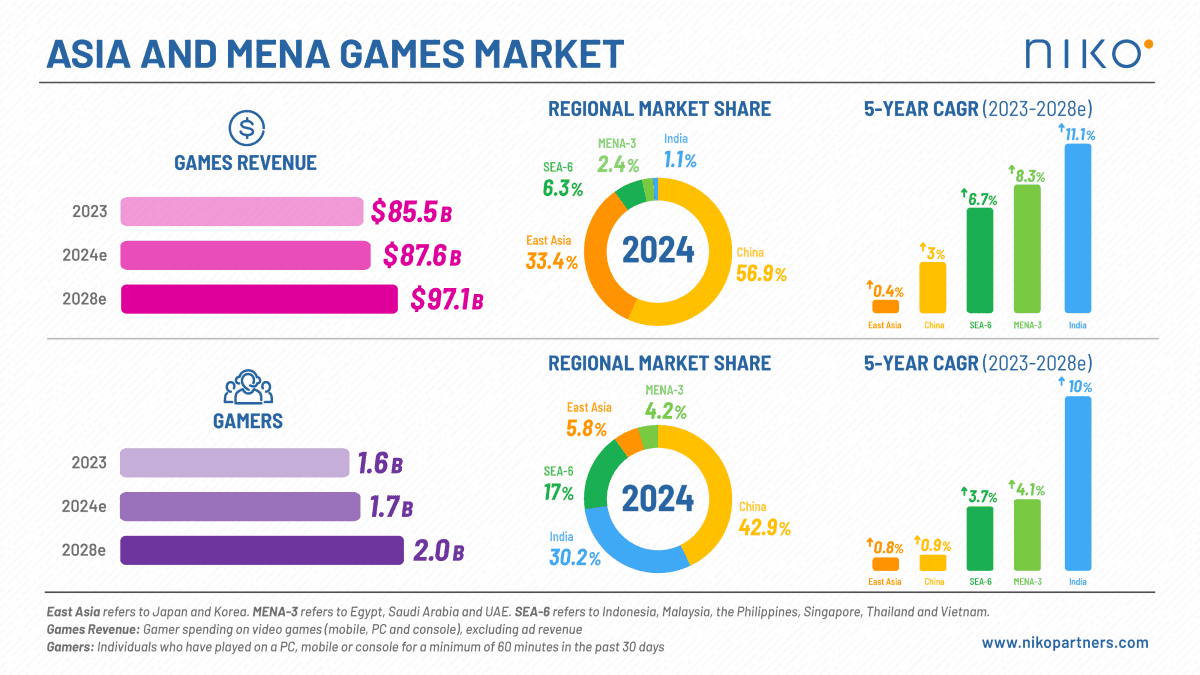

Die Region Asien-Pazifik bleibt der größte Gaming-Markt weltweit und erwirtschaftete 2024 92,9 Milliarden US-Dollar – fast doppelt so viel wie die 57,7 Milliarden US-Dollar des nordamerikanischen Marktes. Das Wachstum in Asien-Pazifik wird voraussichtlich bis 2025 anhalten. Im Gegensatz dazu wird für den nordamerikanischen und europäischen Markt ein leichter Rückgang von 0,4 % gegenüber dem Vorjahr im Jahr 2025 prognostiziert. Die MENA-Region, insbesondere Saudi-Arabien und die Vereinigten Arabischen Emirate, wird voraussichtlich das höchste regionale Wachstum mit 6,3 % gegenüber dem Vorjahr verzeichnen, während Südostasien ebenfalls erhebliche Marktchancen bietet.

Gaming Market Forecast 2025

Zielgruppenverschiebungen und demografische Trends

In den Vereinigten Staaten sank die Zahl der aktiven Gamer von einem Höchststand von 223 Millionen im Jahr 2021 auf 202 Millionen im Jahr 2024. Dieser Rückgang führte dazu, dass der Anteil der Gaming-Bevölkerung von 67 % auf 59 % sank. Dennoch ist der Gesamtwert des Marktes in dieser Zeit gestiegen, was auf höhere durchschnittliche Ausgaben pro User hindeutet. Unter jüngeren Demografien werden 16 Millionen amerikanische Frauen im Alter von 16 bis 24 Jahren als aktive Gamer identifiziert, wobei 82 % von ihnen Games spielen.

Dies ist etwas niedriger als die Beteiligungsrate von 93 % bei Männern in derselben Altersgruppe. Im Durchschnitt spielen junge Frauen vier Stunden weniger pro Woche als ihre männlichen Pendants und geben etwa 50 % weniger aus. Ältere Gamer werden ebenfalls zu einem prominenteren Zielgruppen-Segment. Derzeit gibt es in den USA über 33 Millionen Gamer über 55 Jahre, was 32 % der Bevölkerung in dieser Altersgruppe entspricht.

Diese Demografie wird voraussichtlich bis zum Ende des Jahrzehnts weiter wachsen. Gleichzeitig sind über 35 Millionen US-Gamer unter 16 Jahre alt, von denen viele auf Plattformen aktiv sind, die User-Generated Content (UGC) priorisieren, wie Roblox, Fortnite und Minecraft. Bemerkenswert ist, dass 63 % der Roblox-Spieler in den USA 13 Jahre oder älter sind, was langjährige Annahmen über die User-Basis der Plattform in Frage stellt.

Gaming Market Forecast 2025

Entwicklungsstrategien und Marktanpassung

Der Bericht betont, dass Geschwindigkeit und Effizienz in der Game-Entwicklung immer wichtiger werden. Lange Entwicklungszyklen gelten als riskant, insbesondere in einem Markt, in dem sich Trends und Zielgruppen-Erwartungen schnell ändern können. Ampere Analysis gibt keine definitive Empfehlung, ob Entwickler Singleplayer- oder Multiplayer-Formate priorisieren sollten, da die Spielerpräferenzen in verschiedenen Regionen erheblich variieren.

In Bezug auf Inhalte besteht ein wachsendes Interesse an Games, die lokale Mythen, Geschichten und kulturelle Narrative integrieren. Dies spiegelt einen breiteren Trend der Zielgruppen-Bindung an einzigartige, regional verwurzelte Geschichten wider, die sich von Mainstream-Western-Game-Design-Vorlagen unterscheiden.

Gaming Market Forecast 2025

Nintendo Switch 2 vs. Steam Deck

Neue Hardware und aufkommende Technologien bieten ebenfalls potenzielle Wachstumsbereiche. Die Nintendo Switch 2 wird voraussichtlich bis 2030 weltweit kumuliert 103,1 Millionen Einheiten verkaufen. In Kombination mit dem aktuellen Switch-Modell könnte die aktive User-Basis zwischen 2026 und 2029 130 Millionen erreichen. Nintendo hinkt jedoch weiterhin seinen Konkurrenten bei der Monetarisierung hinterher und erzielt nur 4 % des gesamten In-Game-Kauf- und Downloadable-Content-Umsatzes. Im Vergleich dazu hält Sony 65 % dieses Marktes, während Microsoft 31 % ausmacht.

Das Steam Deck, ein portables PC-Gaming-Gerät, hat bis Ende 2024 4,1 Millionen Einheiten verkauft. Diese Zahl wird voraussichtlich bis 2027 auf fast 7,9 Millionen ansteigen. Ampere Analysis schlägt vor, dass Entwickler die Unterstützung für portable PCs in Betracht ziehen sollten, wo technisch machbar, angesichts der wachsenden User-Basis.

Zusätzlich werden Web-Games, Web-Gaming-Plattformen und Direct-to-Consumer (D2C)-Vertriebsmodelle immer wichtiger. Ohne China wird prognostiziert, dass diese Plattformen bis 2025 zusätzliche 3,7 Milliarden US-Dollar Umsatz für Mobile Games generieren werden. Obwohl D2C-Plattformen die Gesamt-Zielgruppe möglicherweise nicht erweitern, bieten sie effektivere Konversions- und Monetarisierungsoptionen.

Gaming Market Forecast 2025

Fazit

Ampere Analysis zeichnet ein nuanciertes Bild des globalen Gaming-Marktes auf dem Weg ins Jahr 2025. Während das Gesamtwachstum voraussichtlich begrenzt sein wird, bieten regionale Variationen und aufkommende Technologien neue Möglichkeiten. Die Verzögerung von High-Impact-Titeln wie GTA VI und die anhaltende Transformation des Konsolen-Segments werden die kurzfristige Performance prägen. In der Zwischenzeit entwickeln sich Mobile- und PC-Gaming weiter, angetrieben durch Verschiebungen im Konsumentenverhalten, demografische Veränderungen und den Aufstieg von Plattformen wie Web- und UGC-Umgebungen. Entwickler und Publisher, die in diesem Umfeld erfolgreich sein wollen, müssen anpassungsfähig, datengesteuert und regional bewusst in Strategie und Umsetzung bleiben.