Die Gaming-Industrie hat sich in den letzten Jahrzehnten dramatisch entwickelt und ist von einem Nischenhobby zu einem globalen Entertainment-Powerhouse aufgestiegen. Mit einer Spitzenmarktkapitalisierung von 535 Milliarden US-Dollar im Jahr 2020 und einem aktuellen Wert von über 365 Milliarden US-Dollar hat dieser Sektor ein bemerkenswertes Wachstum erlebt. Zu den wichtigsten Entwicklungen gehören der Aufstieg des Mobile Gaming, die Expansion regionaler Märkte und die zunehmende Anzahl von Börsengängen (IPOs) von Gaming-Unternehmen weltweit.

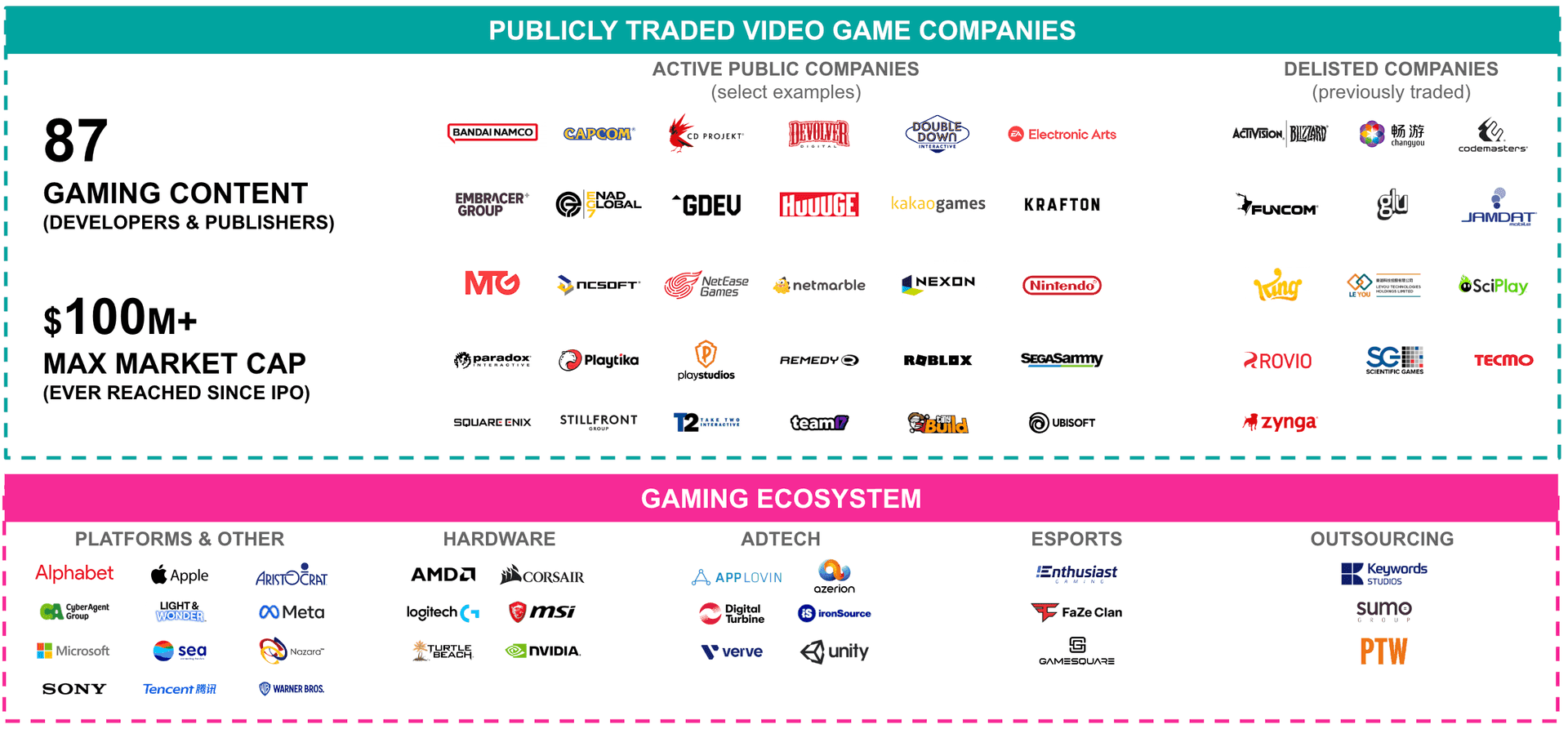

Aktuelle Daten von InvestGame zeigen, dass sich der IPO-Markt im Jahr 2024 zwar verlangsamt hat, die Anzahl der börsennotierten Gaming-Unternehmen jedoch seit dem Jahr 2000 um fast das Fünffache gestiegen ist. In diesem Artikel untersucht unsere Analyse die Verschiebungen in der Gaming-IPO-Landschaft, regionale Wachstumsmuster und die Plattform-Diversifizierung innerhalb der Branche.

Gaming IPOs: Zusammenfassung des Berichts

Entwicklung der Gaming-IPOs

Seit 1960 hat die Videospielindustrie einen stetigen Anstieg der Börsengänge (IPOs) erlebt, wobei bemerkenswerte Meilensteine ihren Verlauf prägten. Zwischen 1991 und 2000 gingen 12 Gaming-Unternehmen an die Börse, was hauptsächlich auf die wachsende Attraktivität von Home-Entertainment-Systemen zurückzuführen war. Die frühen 2000er Jahre erlebten jedoch eine Verlangsamung aufgrund der Post-Dot-Com-Blase, wobei zwischen 2001 und 2005 nur sechs Unternehmen an die Börse gingen.

Die IPO-Aktivität stieg zwischen 2016 und 2020 stark an, wobei 25 Gaming-Unternehmen den öffentlichen Markt betraten, unterstützt durch das schnelle Wachstum des Mobile Gaming und die COVID-19-Pandemie, die die Nachfrage nach interaktiver Unterhaltung ankurbelte. Allein im Jahr 2021 gab es 10 neue IPOs. Da die Marktbedingungen in den folgenden Jahren jedoch ungünstiger wurden, sank die Anzahl der IPOs, mit nur einer neuen Börsennotierung, Shift Up, im Juli 2024.

Gaming IPOs: Geschichte und Zeitachse

Regionales Wachstum: Asiens Dominanz

Die regionale Verteilung des Gaming-Marktes unterstreicht Asiens Dominanz, wobei 46% aller öffentlichen Gaming-Unternehmen ihren Hauptsitz in dieser Region haben. Asiens Führung in diesem Sektor wird durch seine große Spielerbasis und den expandierenden Markt unterstützt, der von nur sieben öffentlichen Unternehmen vor 2000 auf 36 zwischen 2021 und 2024 angewachsen ist.

Nordamerika, obwohl langsamer im Wachstum, hält immer noch einen bedeutenden Anteil und repräsentiert 18% des globalen Marktes. Die Anzahl der börsennotierten Unternehmen in der Region ist von vier in den frühen 2000er Jahren auf 14 bis 2024 gestiegen. Europa zeigte ebenfalls ein beeindruckendes Wachstum und erweiterte seine Anzahl an öffentlichen Gaming-Unternehmen um das 4,5-fache, was 35% des Marktes ausmacht. Im Gegensatz dazu ist die Region Naher Osten und Nordafrika (MENA) ein neuerer Akteur, wobei Playtika 2021 das erste öffentliche Gaming-Unternehmen aus dieser Region wurde.

Gaming IPOs: Regionale Verteilung

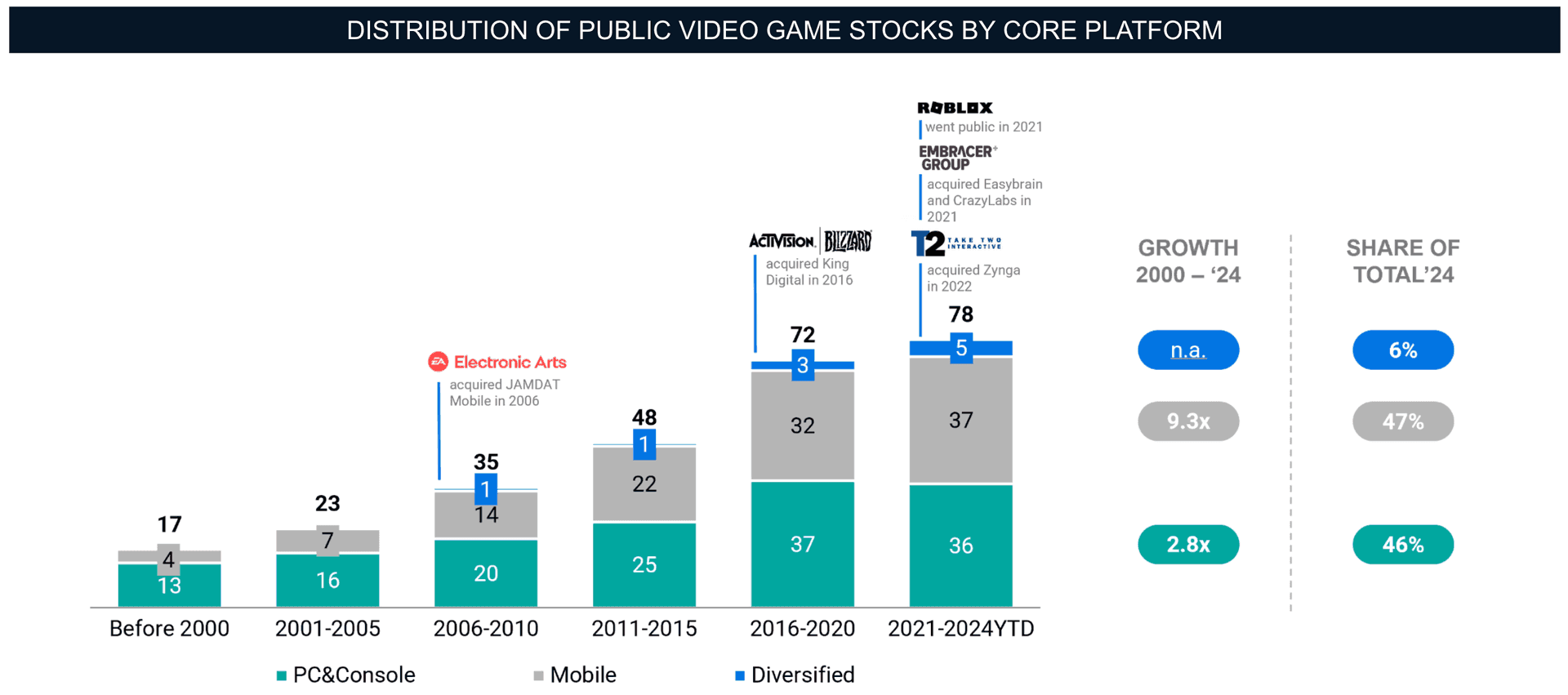

Plattform-Verschiebungen: Mobile Gaming auf dem Vormarsch

Die Verteilung der öffentlichen Gaming-Unternehmen nach Plattform hat sich erheblich verschoben, wobei Mobile Gaming zu einer dominanten Kraft geworden ist. Vor 2000 wurde die Branche weitgehend von PC- und Konsolen-Gaming angetrieben. Die Einführung von In-App-Käufen im Apple App Store im Jahr 2009, kombiniert mit der weit verbreiteten Nutzung von Smartphones, erweiterte die Reichweite des Mobile Gaming jedoch erheblich. Zwischen 2006 und 2024 wuchs die Anzahl der Mobile Gaming-Unternehmen um das 9,3-fache und machte bis 2024 47% des Marktes aus.

Diversifizierung hat auch eine entscheidende Rolle in der Entwicklung der Branche gespielt. Große PC- und Konsolen-Gaming-Unternehmen expandierten durch strategische Akquisitionen in das Mobile Gaming. Zum Beispiel erwarb Electronic Arts 2006 JAMDAT Mobile und 2021 Glu Mobile, während Activision Blizzard 2016 King Digital kaufte. Infolgedessen machten Unternehmen, die auf mehreren Plattformen tätig sind, bis 2024 46% des Marktes aus, was eine Verschiebung hin zu Multi-Plattform-Strategien widerspiegelt.

Gaming IPOs: Plattform-Verteilung

Marktkapitalisierung: Höhepunkte und Rückgänge

Die Marktkapitalisierung der Gaming-Industrie schwankte im Laufe der Jahre und erreichte vor der globalen Finanzkrise 2007 145 Milliarden US-Dollar. Obwohl der Markt einen Rückschlag erlitt und nach der Krise auf 75 Milliarden US-Dollar sank, erholte er sich stetig und erreichte bis 2014 122 Milliarden US-Dollar. Zwischen 2014 und 2020 verdreifachte sich der Marktwert und erreichte einen Rekordwert von 535 Milliarden US-Dollar. Dieses Wachstum wurde durch günstige makroökonomische Bedingungen und einen Anstieg neuer Börsennotierungen angetrieben.

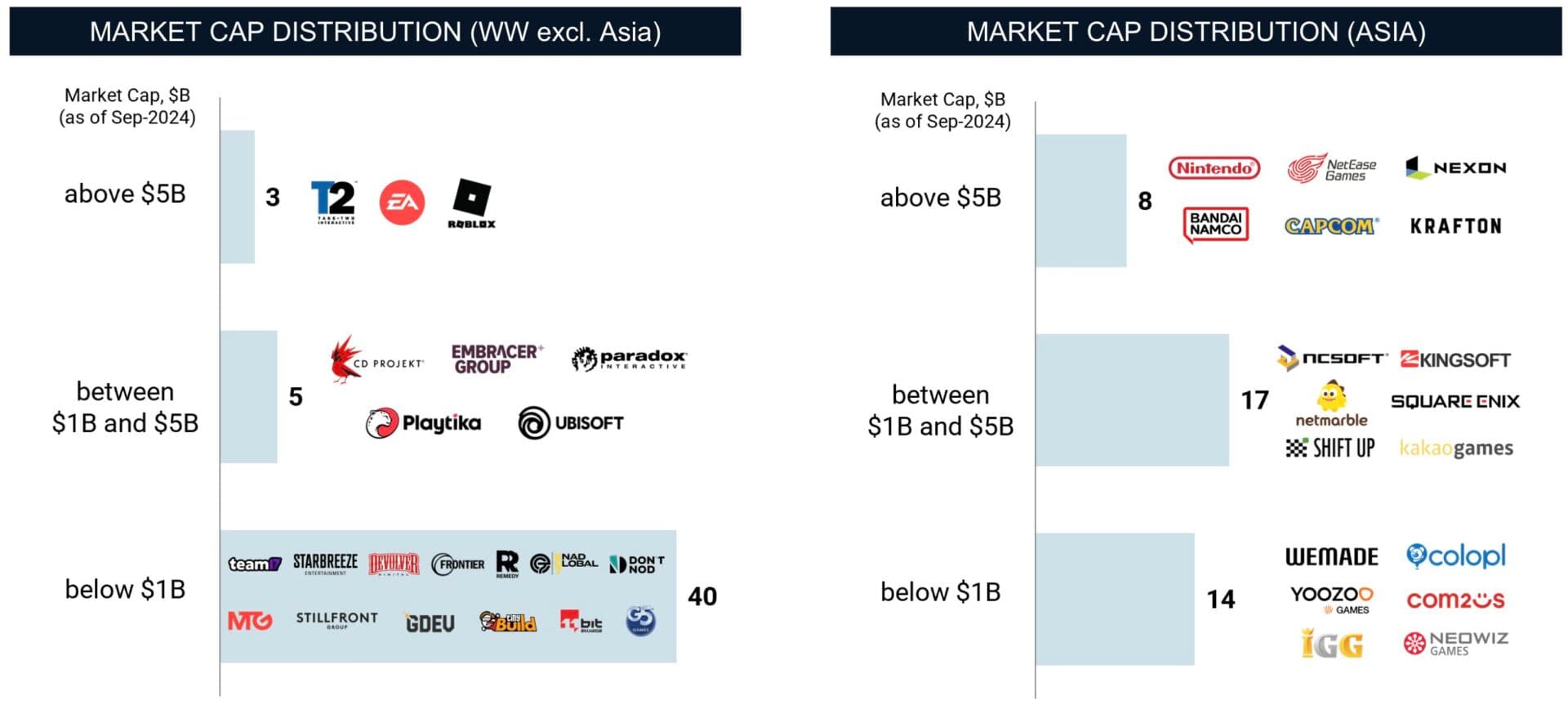

Jüngste Herausforderungen, darunter steigende Zinsen und Marktabschwünge, haben jedoch dazu geführt, dass die gesamte Marktkapitalisierung um über 30% auf 353 Milliarden US-Dollar im Jahr 2023 gesunken ist. Trotz dieser Herausforderungen bleibt die Branche stark. Asien führt weiterhin in Bezug auf die Marktkapitalisierung, wobei Nordamerika und Europa ebenfalls bedeutende Anteile beisteuern.

Gaming IPOs: Marktkapitalisierung

Alter und IPO-Zeitpläne von Gaming-Unternehmen

Die Gaming-Industrie reift allmählich, wobei viele ihrer börsennotierten Unternehmen heute über 20 Jahre alt sind. Branchenführer wie Nintendo, Activision Blizzard und Electronic Arts sind seit über 40 Jahren tätig und zeigen ihre Anpassungsfähigkeit im Laufe der Zeit. Im Durchschnitt sind asiatische Gaming-Unternehmen älter, mit einem Durchschnittsalter von 28 Jahren im Vergleich zu ihren globalen Pendants, die durchschnittlich 23 Jahre alt sind.

Hinsichtlich der Zeit, die Unternehmen für den Börsengang benötigen, listen die meisten Gaming-Firmen ihre Aktien zwischen fünf und zwölf Jahren nach ihrer Gründung. Diese Gruppe repräsentiert 48% aller börsennotierten Gaming-Unternehmen. Eine kleinere Gruppe von Unternehmen, wie Take-Two Interactive und Starbreeze, wählte einen schnelleren Weg zum IPO und ging in weniger als vier Jahren an die Börse.

Gaming IPOs: Altersverteilung

Zukunftsaussichten

Die rasche Expansion der Gaming-Industrie in den letzten zwei Jahrzehnten wurde durch technologische Fortschritte, neue Monetarisierungsmodelle und eine breitere Zielgruppe vorangetrieben. Mit der Reifung der Branche werden Plattform-Diversifizierung und regionales Wachstum ihre Zukunft weiterhin prägen.

Insbesondere Asien wird voraussichtlich ein wichtiger Akteur bleiben, mit anhaltendem Wachstum bei der Anzahl der börsennotierten Unternehmen. Obwohl die Anzahl der Gaming-IPOs in naher Zukunft aufgrund der Marktbedingungen voraussichtlich abnehmen wird, positioniert die grundlegende Stärke der Branche, die über Jahrzehnte der Innovation und Expansion aufgebaut wurde, sie für ein anhaltendes langfristiges Wachstum.

Gaming IPOs: Marktkapitalisierung Asien

Relevanz für Web3

Diese Ergebnisse sind besonders relevant für Blockchain Gaming, da die Verlagerung der Branche hin zur Plattform-Diversifizierung und Asiens Marktdominanz mit Trends im Blockchain-Sektor übereinstimmen. Das schnelle Wachstum des Mobile Gaming und Multi-Plattform-Strategien bieten wertvolle Einblicke für die Zukunft des Blockchain Gaming.

Zusätzlich spiegelt der Zeitrahmen von der Gründung bis zum IPO, der im traditionellen Gaming zu beobachten ist, das schnelle Wachstum von Blockchain-Gaming-Unternehmen wider, die sich schnell auf Börsennotierungen zubewegen. Diese Trends unterstreichen das Potenzial für Blockchain Gaming, ähnliche Expansions- und Innovationsmuster zu verfolgen. Den vollständigen Bericht von InvestGame finden Sie hier auf deren Website.