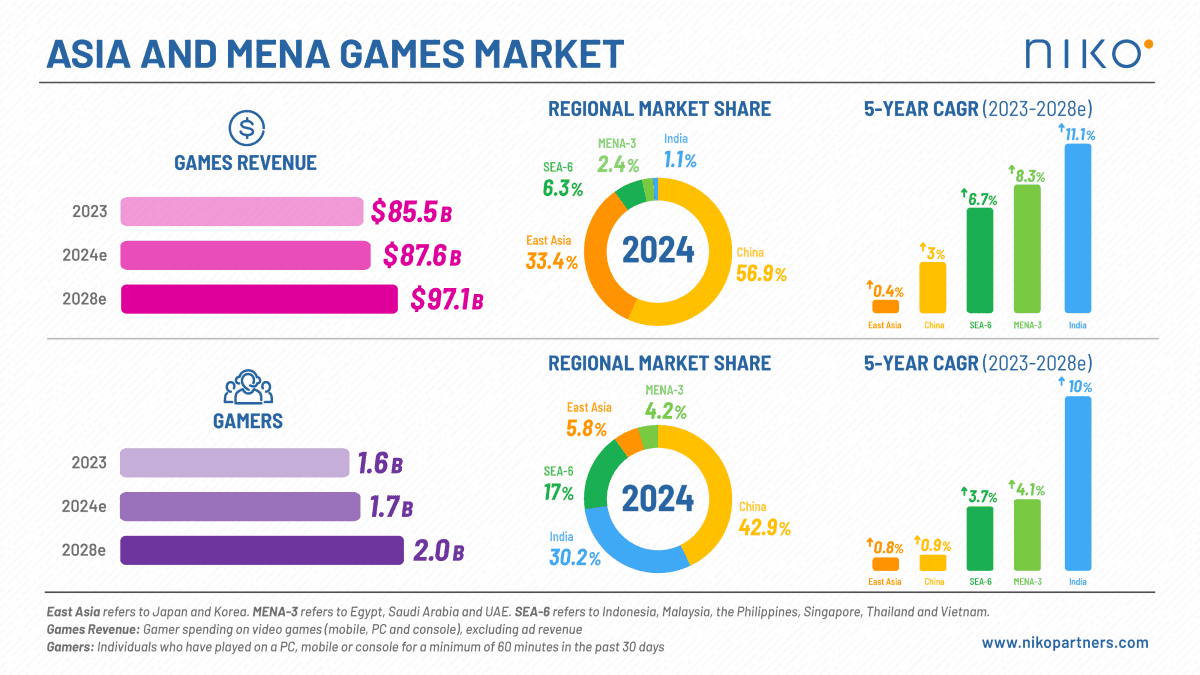

من المتوقع أن يواصل سوق الألعاب العالمي تعافيه من الركود الذي أعقب الجائحة، وفقًا لتقرير حديث صادر عن مجموعة بوسطن الاستشارية (BCG). يتوقع التقرير، الذي يستند إلى استبيان شمل 2972 مشاركًا أُجري في يوليو 2025، أن يصل السوق إلى 263 مليار دولار بحلول نهاية عام 2025.

من المتوقع أن يتسارع النمو من عام 2026 حتى عام 2030، بمعدل نمو سنوي مركب (CAGR) يبلغ 6 بالمائة، مقارنة بـ 4 بالمائة في الفترة 2022-2026. بحلول عام 2030، يمكن أن يصل إجمالي حجم السوق إلى 353 مليار دولار. تظل عمليات الشراء داخل التطبيقات على الهاتف المحمول أكبر مصدر للإيرادات، بينما من المتوقع أن تشهد خدمات الاشتراك والألعاب السحابية ومنصات البث نموًا تدريجيًا. ومع ذلك، من المتوقع أن تستقر مبيعات أجهزة الكونسول خلال الفترة نفسها.

تشير BCG إلى أن الاختلافات في تقديرات حجم السوق مقارنة بشركات الأبحاث الأخرى، مثل Newzoo، تنبع من المنهجية، حيث تتضمن BCG مبيعات الأجهزة وإيرادات الإعلانات في حساباتها. أفاد حوالي 55 بالمائة من المشاركين بزيادة في مقدار الوقت الذي يقضونه في اللعب خلال الأشهر الستة الماضية، مما يسلط الضوء على المشاركة المستمرة عبر المناطق.

التعرض المبكر وعادات الألعاب مدى الحياة

تبدأ عادات الألعاب مبكرًا وتستمر عبر الأجيال. وجد الاستبيان أن 44 بالمائة من الأطفال يبدأون اللعب قبل سن الخامسة، مع ألعاب مثل Minecraft و Roblox وسلسلة Super Mario التي غالبًا ما تكون ألعابهم الأولى. يلعب الآباء دورًا في تعريف أطفالهم بالألعاب، حيث يعترف 57 بالمائة بمشاركتهم الخاصة في التعرض المبكر.

تستمر الألعاب في مراحل لاحقة من الحياة، حيث يلعب 40 بالمائة من جيل طفرة المواليد و 50 بالمائة من الجيل X ما لا يقل عن خمس ساعات في الأسبوع. تظل ألعاب الكونسول هي المنصة الأكثر استخدامًا لـ Gen Alpha و Gen Z وجيل الألفية، بينما تحافظ ألعاب الكمبيوتر على متوسط عمر أعلى بين مستخدميها. تظهر ألعاب الهاتف المحمول قوة خاصة بين الجماهير الأكبر سنًا، حيث يستخدم أكثر من نصف جيل طفرة المواليد الهواتف الذكية بشكل أساسي للألعاب. يعود الوجود القوي للكونسول في الاستبيان جزئيًا إلى تركيزه على الدول المتقدمة.

الألعاب السحابية وخدمات الاشتراك: التبني والتوقعات

تكتسب الألعاب السحابية زخمًا، حيث أفاد 27 بالمائة من اللاعبين الذين شملهم الاستبيان بالاستخدام المنتظم. بينما أفاد 80 بالمائة ممن جربوا الألعاب السحابية بالرضا، فإن 8 بالمائة فقط يستخدمون السحابة بشكل أساسي لمعظم وقت لعبهم. تتوقع BCG أن عدد مستخدمي الألعاب السحابية يمكن أن يرتفع من 5 ملايين في عام 2025 إلى 65 مليونًا بحلول عام 2030، بينما يمكن أن تزيد قيمة السوق من 1.4 مليار دولار إلى 18.3 مليار دولار، بمعدل نمو سنوي مركب يبلغ 54 بالمائة. على الرغم من هذه التوقعات، يعرب بعض المحللين عن شكوكهم، مشيرين إلى أن توقعات مماثلة من عام 2018 لم تتحقق.

من المتوقع أن تنمو خدمات الاشتراك تدريجيًا، خاصة بين اللاعبين الأصغر سنًا الذين هم أكثر تقبلاً لـ live-ops والمحتوى المتكرر. يميل الجماهير الأكبر سنًا إلى تفضيل عمليات الشراء لمرة واحدة على الاشتراكات المستمرة، مما يعكس الاختلافات في عادات الألعاب عبر الأجيال.

دور الذكاء الاصطناعي التوليدي في التطوير

أصبح الذكاء الاصطناعي يتكامل بشكل متزايد في تطوير الألعاب. اعتبارًا من أغسطس 2025، ذكرت حوالي 7300 لعبة على Steam استخدام الذكاء الاصطناعي، وهو ما يمثل 21 بالمائة من المشاريع في الربع الثالث. يُطبق الذكاء الاصطناعي بشكل أساسي على إنشاء الأصول والمرئيات، ولكنه يستخدم أيضًا للنصوص والصوت وواجهة المستخدم/تجربة المستخدم والمواد التسويقية. يشير المطورون إلى مخاوف بشأن ردود فعل الجمهور ومخاطر الأمن السيبراني والآثار القانونية، مما يشير إلى أن التبني يتم بشكل مدروس على الرغم من الاهتمام المتزايد.

المحتوى الذي ينشئه المستخدمون واقتصاد المبدعين

لا يزال التفاعل مع المحتوى الذي ينشئه المستخدمون (UGC) غير متساوٍ. أفاد أكثر من 40 بالمائة من اللاعبين بزيادة التفاعل مع UGC خلال العام الماضي، بينما تفاعل ما يقرب من الثلث بشكل أقل. 10 إلى 15 بالمائة فقط من اللاعبين ينشئون محتوى بنشاط، بينما يستهلك الباقون. من المرجح أن يتفاعل الجماهير الأصغر سنًا مع UGC، مما يعزز الاتجاهات الجيلية داخل اقتصاد المبدعين.

طرق التوزيع والدفع البديلة

أصبح الشراء مباشرة من متاجر الويب الخاصة بالمطورين أكثر شيوعًا. اشترى حوالي 33 بالمائة من البالغين و 40 بالمائة من المراهقين الألعاب بهذه الطريقة، مدفوعين بالخصومات والمكافآت والعناصر الحصرية. لا تزال المخاوف الأمنية والخطوات الإضافية، مثل إعادة إدخال تفاصيل الدفع، تشكل حواجز. تتوقع BCG أن المعاملات عبر متاجر تطبيقات Apple و Google يمكن أن تنخفض إلى 67 بالمائة بحلول عام 2030، بانخفاض من 90 بالمائة في عام 2025، مع انخفاض متوسط العمولات من 30 بالمائة إلى 5 بالمائة.

اتجاهات التسعير وتحقيق الدخل

يظل السعر عاملًا رئيسيًا في قرارات الألعاب. أفاد خمسة وسبعون بالمائة من اللاعبين أن التكلفة تؤثر بقوة على خياراتهم، و 65 بالمائة يديرون الإنفاق بنشاط من خلال انتظار الخصومات أو التركيز على منتجات مختارة. لا تزال الألعاب المجانية توفر ترفيهًا فعالًا من حيث التكلفة، وعلى الرغم من ارتفاع الأسعار الاسمية، فقد انخفضت تكاليف الألعاب المعدلة حسب التضخم منذ ذروتها في عام 2010. من المرجح أن يتفاعل اللاعبون الأصغر سنًا مع الاشتراكات ونماذج live-ops، بينما يفضل اللاعبون الأكبر سنًا عمليات الشراء لمرة واحدة. لا يزال الإعلان داخل اللعبة محدودًا، ويمثل حوالي 3 بالمائة من إجمالي الإنفاق الإعلاني الإعلامي، مع نمو طفيف متوقع بحلول عام 2029.

الخلاصة

يسلط تقرير BCG الضوء على النمو المطرد في سوق الألعاب العالمي، مدفوعًا بعمليات الشراء داخل التطبيقات على الهاتف المحمول، والمنصات الناشئة، واستراتيجيات تحقيق الدخل المتطورة. من المتوقع أن تتوسع الألعاب السحابية والاشتراكات، على الرغم من أن التبني لا يزال معتدلاً. يعيد الذكاء الاصطناعي التوليدي، و UGC، ونماذج الدفع البديلة تشكيل الصناعة، مما يعكس التغيرات الأوسع في التكنولوجيا وسلوك اللاعبين.

المصدر: BCG

الأسئلة الشائعة (FAQs)

ما هو الحجم المتوقع لسوق الألعاب العالمي بحلول عام 2030؟

تتوقع BCG أن يصل سوق الألعاب العالمي إلى 353 مليار دولار بحلول عام 2030، مع بقاء عمليات الشراء داخل التطبيقات على الهاتف المحمول أكبر قطاع للإيرادات.

ما مدى شعبية الألعاب السحابية في عام 2025؟

يبلغ حوالي 27 بالمائة من اللاعبين عن استخدام منتظم للألعاب السحابية، على الرغم من أن 8 بالمائة فقط يعتمدون بشكل أساسي على السحابة لمعظم وقت لعبهم.

ما هو الدور الذي يلعبه الذكاء الاصطناعي في تطوير الألعاب؟

يستخدم الذكاء الاصطناعي في 21 بالمائة من ألعاب Steam اعتبارًا من الربع الثالث من عام 2025، بشكل أساسي لإنشاء الأصول والمرئيات والنصوص والصوت وواجهة المستخدم/تجربة المستخدم، بينما يظل المطورون حذرين بشأن ردود فعل الجمهور والمخاطر القانونية.

هل تزداد شعبية الاشتراكات وألعاب live-ops؟

اللاعبون الأصغر سنًا أكثر تقبلاً لنماذج الاشتراك و live-ops، بينما يميل اللاعبون الأكبر سنًا إلى تفضيل عمليات الشراء لمرة واحدة.

كيف تؤثر طرق الدفع البديلة على السوق؟

تزداد المشتريات المباشرة من متاجر الويب الخاصة بالمطورين، وتتوقع BCG أنه بحلول عام 2030، ستنخفض معاملات متاجر التطبيقات إلى 67 بالمائة، مع انخفاض متوسط العمولات من 30 بالمائة إلى 5 بالمائة.

ما هو الاتجاه في تسعير الألعاب؟

بينما ارتفعت أسعار الألعاب الاسمية، فإن التكاليف المعدلة حسب التضخم آخذة في الانخفاض. يظل السعر عاملًا رئيسيًا في قرارات الشراء، خاصة بين اللاعبين الذين يديرون الإنفاق بنشاط.