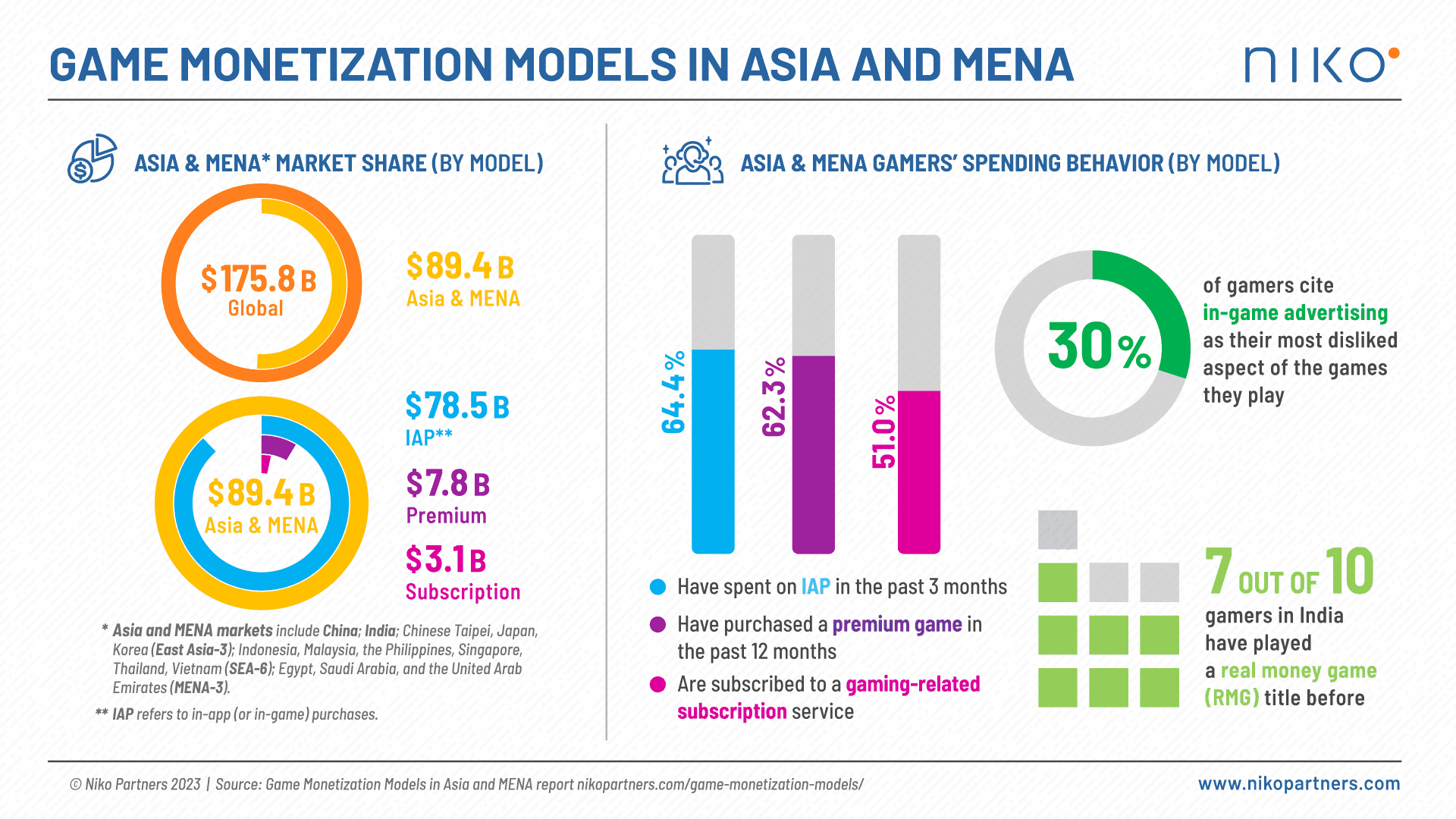

في تقرير حديث صادر عن Niko Partners، من المتوقع أن تكون أسواق الألعاب في آسيا والشرق الأوسط وشمال إفريقيا (MENA) قد بلغت 89.4 مليار دولار أمريكي في المدفوعات لعام 2023. يعكس هذا الرقم الكبير التأثير المتزايد والأثر الاقتصادي لصناعة الألعاب في هذه المناطق. ومن المثير للاهتمام أن 62.3% من المستخدمين في أسواق الألعاب المحمولة المجانية (F2P) بشكل أساسي قد اشتروا لعبة خلال العام الماضي. في هذا التحليل المتعمق، نقوم بتفصيل النتائج الرئيسية وإضافة رؤى لألعاب Web3.

ملاحظة: تعتبر الشركة أسواق الصين والهند وتايبيه الصينية واليابان وكوريا الجنوبية وإندونيسيا وماليزيا والفلبين وسنغافورة وتايلاند وفيتنام (آسيا)؛ ومصر والمملكة العربية السعودية والإمارات العربية المتحدة (MENA-3).

يسلط تقرير "نماذج تحقيق الدخل من ألعاب الفيديو في آسيا والشرق الأوسط وشمال إفريقيا"، الذي أعدته Niko Partners، الضوء على خمس استراتيجيات رئيسية لتحقيق الدخل: الألعاب المدفوعة (Premium Games)، والاشتراكات (Subscriptions)، والمشتريات داخل اللعبة (In-Game Purchases)، والإعلانات داخل اللعبة (In-Game Advertising)، وألعاب المال الحقيقي (Real Money Gaming). يتضمن النهج الشامل للتقرير جمع البيانات الأولية والثانوية، بما في ذلك استبيانات اللاعبين الخاصة، ومقابلات الصناعة، والتقارير المالية للشركات، والإحصاءات الرسمية، والبيانات الاقتصادية الكلية.

النتائج الرئيسية:

1. المشتريات داخل اللعبة: تبرز المشتريات داخل اللعبة (IAP) كنموذج مهيمن لتحقيق الدخل، حيث تشكل 87.8% (حوالي 78.5 مليار دولار) من إنفاق اللاعبين في آسيا والشرق الأوسط وشمال إفريقيا. يؤكد هذا على أهمية المعاملات الدقيقة والسلع الافتراضية في دفع الإيرادات لمطوري الألعاب.

2. حاجز السعر لغير المنفقين: يحدد التقرير عامل التسعير كحاجز رئيسي للاعبين غير المنفقين في المنطقة، حيث يشير 39.3% من لاعبي الألعاب المحمولة غير المنفقين و 44.3% من لاعبي ألعاب الكمبيوتر غير المنفقين إليه كعامل ردع رئيسي.

3. مشتريات الألعاب المدفوعة: اشترى 62.3% من اللاعبين في آسيا والشرق الأوسط وشمال إفريقيا لعبة مدفوعة في الأشهر الـ 12 الماضية عبر منصات مختلفة، مما يؤكد الطلب المستمر على تجارب الألعاب عالية الجودة. حققت مبيعات الألعاب الموزعة من خلال نموذج Premium 7.8 مليار دولار في عام 2023.

4. خدمات الاشتراك: وفقًا لاستبيان عام 2023، اختار 30% من اللاعبين الذين يدفعون في المنطقة خدمات الاشتراك الشهرية للوصول إلى ألعاب الفيديو. ترتفع هذه النسبة إلى 51% عند النظر في جميع أنواع اشتراكات الألعاب، بما في ذلك الخدمات ذات القيمة المضافة مثل Twitch Prime. ساهمت الاشتراكات بـ 3.1 مليار دولار إضافية. لا تأخذ Niko Partners الإعلانات في الاعتبار في الإيرادات الإجمالية.

5. الإعلانات داخل اللعبة: تتلقى الإعلانات داخل اللعبة (IGA) ردود فعل متباينة، حيث يشير 30% من لاعبي الألعاب المحمولة في آسيا والشرق الأوسط وشمال إفريقيا إليها كأكثر الجوانب التي لا يحبونها في الألعاب التي يلعبونها. يسلط هذا الضوء على التوازن الدقيق المطلوب في تنفيذ استراتيجيات الإعلان داخل الألعاب.

6. ألعاب المال الحقيقي في الهند: تحظى ألعاب المال الحقيقي (RMG) بشعبية كبيرة في الهند، حيث شارك 7 من كل 10 لاعبين في لعبة RMG. يؤكد هذا على التفضيلات المتنوعة داخل مشهد الألعاب عبر مختلف البلدان.

الأهمية لألعاب Web3:

مع تطور صناعة الألعاب، تحمل هذه النتائج أهمية خاصة للمجال الناشئ لألعاب Web3. يعد فهم تفضيلات اللاعبين وسلوكيات الإنفاق والحواجز المحتملة أمرًا بالغ الأهمية لشركات ألعاب Web3 لتطوير استراتيجيات فعالة وزيادة هوامش الربح مع الالتزام باللوائح الحالية. توفر الرؤى من تقرير Niko Partners خارطة طريق قيمة للتنقل في المشهد الديناميكي لألعاب Web3، مما يضمن تجربة لعب مستدامة وجذابة للمستخدمين في آسيا والشرق الأوسط وشمال إفريقيا.