يقدم تقرير Konvoy لصناعة الألعاب للربع الثاني من عام 2024 فحصًا متعمقًا للحالة الراهنة لسوق الألعاب، مع التركيز على الاتجاهات الرئيسية في التمويل، ونشاط الاستثمار الإقليمي، والموضوعات الصناعية الناشئة. شهد قطاع الألعاب هذا الربع انخفاضًا ملحوظًا بنسبة 20% في تمويل رأس المال الاستثماري مقارنة بالربع السابق، حيث بلغ إجمالي التمويل 492 مليون دولار عبر 104 صفقات. على الرغم من هذا الانخفاض، وصلت الاستثمارات في المراحل المبكرة إلى مستوى قياسي جديد، مما يشير إلى إمكانات نمو قوية.

يسلط التقرير الضوء أيضًا على تحولات كبيرة في تركيز الاستثمار نحو تكنولوجيا الألعاب والبنية التحتية، مع زيادة كبيرة في التمويل لهذه المجالات. بالإضافة إلى ذلك، يقدم التقرير رؤى حول ديناميكيات الاستثمار الإقليمي، لا سيما في آسيا، ويناقش التحركات الاستراتيجية الأخيرة من قبل شركات التكنولوجيا الكبرى التي تدخل مجال الألعاب.

تقرير Konvoy لصناعة الألعاب للربع الثاني من عام 2024

تقرير صناعة الألعاب: الربع الثاني من عام 2024

في هذا المقال، نقوم بتحليل البيانات، وننظر في تفاصيل تمويل السوق الخاص والعام، وأنشطة الاستثمار الإقليمية، والتطورات الصناعية الرئيسية، مما يوفر رؤى قيمة لأصحاب المصلحة الذين يتطلعون إلى التنقل في مشهد الألعاب المتطور. كما نتعمق في YouTube و LinkedIn اللذين دخلا مؤخرًا قطاع الألعاب، مما أدى إلى تكثيف المنافسة في الوسائط التفاعلية.

تأتي هذه الخطوة بعد تحول Netflix في عام 2019، والذي شهد استثمار الشركة أكثر من مليار دولار في الألعاب لمنافسة منصات مثل Fortnite. تقدم Netflix الآن حوالي 100 لعبة، معظمها من مطورين خارجيين. أطلق YouTube 75 لعبة، بما في ذلك Angry Birds Showdown و Trivia Crack، مما يمثل عودته إلى الألعاب بعد إغلاق Stadia. كما قدم LinkedIn ثلاث ألعاب جديدة تهدف إلى تعزيز المشاركة المهنية. مع دخول هذه المنصات إلى عالم الألعاب، لا يزال يتعين رؤية استراتيجياتها ومواقعها في السوق.

تقرير Konvoy لصناعة الألعاب للربع الثاني من عام 2024

مؤشرات السوق الرئيسية

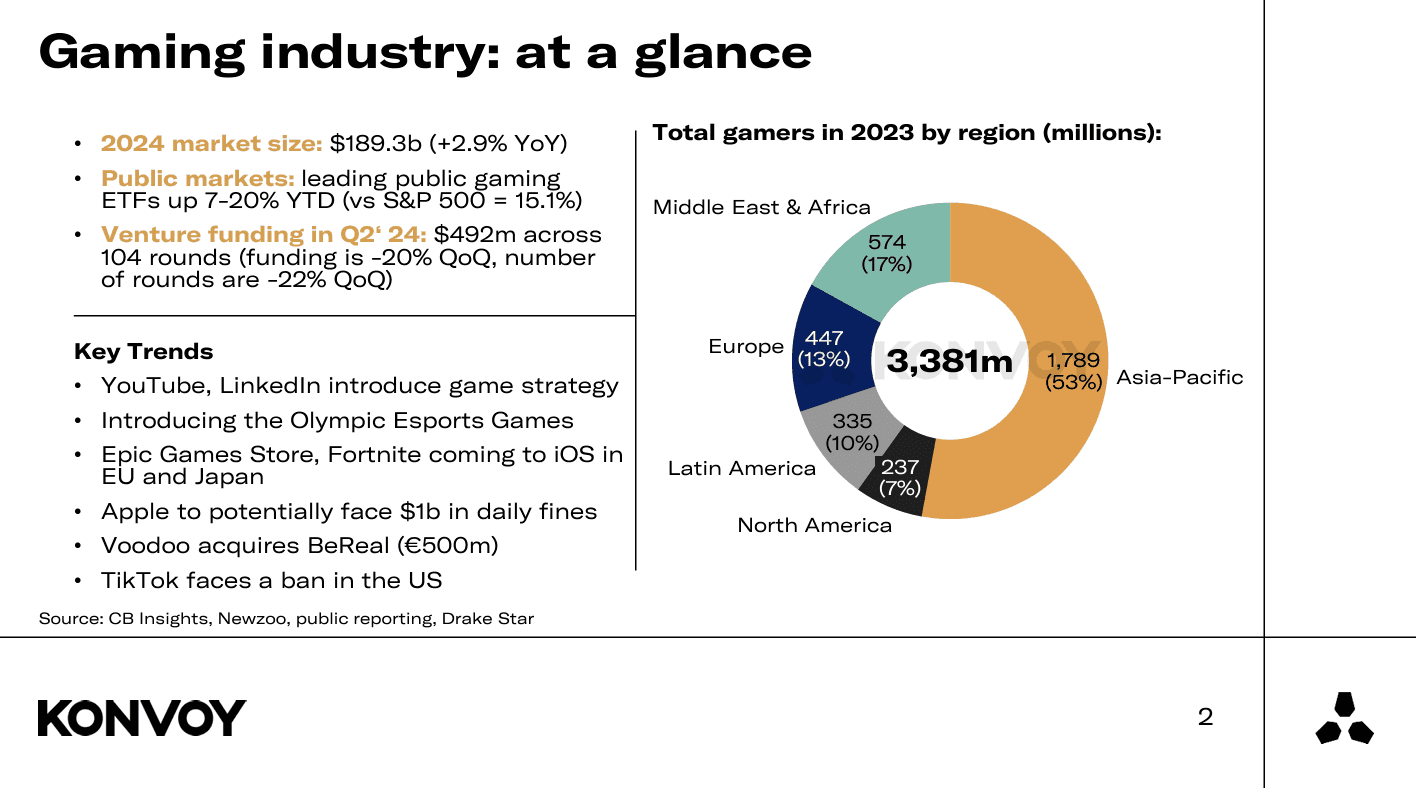

- حجم سوق الألعاب: من المتوقع أن يصل إلى 189.3 مليار دولار في عام 2024، بزيادة قدرها 2.9% على أساس سنوي.

- تمويل رأس المال الاستثماري: بلغ إجماليه 492 مليون دولار في الربع الثاني من عام 2024، مسجلاً انخفاضًا بنسبة 20% على أساس ربع سنوي.

- حجم الصفقات: تم إنجاز 104 صفقات في الربع الثاني من عام 2024، مما يعكس انخفاضًا بنسبة 22% على أساس ربع سنوي.

- أداء السوق العام: حققت صناديق المؤشرات المتداولة للألعاب أداءً جيدًا، حيث ارتفعت أفضل صناديق المؤشرات المتداولة بنسبة 19.7% منذ بداية عام 2024، مقارنة بارتفاع مؤشر S&P 500 بنسبة 15.1%.

- الأرصدة النقدية: احتفظت شركات الألعاب الرائدة في السوق العام بمبلغ 33.4 مليار دولار، بينما جمعت شركات التكنولوجيا الكبرى 223.9 مليار دولار.

تقرير Konvoy لصناعة الألعاب للربع الثاني من عام 2024

نظرة عامة على اتجاهات تمويل رأس المال الاستثماري

شهدت صناعة الألعاب انخفاضًا بنسبة 20% في تمويل رأس المال الاستثماري بين الربع الأول من عام 2024 والربع الثاني من عام 2024، بإجمالي 492 مليون دولار عبر 104 صفقات. يأتي هذا الانخفاض بعد نمط مماثل لوحظ بين الربع الأول والربع الثاني في عام 2023، مما يعكس التغيرات الموسمية ربع السنوية (QoQ). ومع ذلك، عند المقارنة على أساس سنوي (YoY)، انخفض التمويل أيضًا بنسبة 7%، مع انخفاض ملحوظ بنسبة 12% في عدد الصفقات، من 529 مليون دولار عبر 118 صفقة في الربع الثاني من عام 2023.

على الرغم من الانخفاض العام، شهد تمويل المراحل المبكرة (من التمويل الأولي إلى السلسلة A) نموًا كبيرًا. سجل الربع الثاني من عام 2024 أعلى مبلغ لتمويل المراحل المبكرة في الأشهر الـ 12 الماضية. تاريخيًا، شكلت استثمارات المراحل المبكرة حوالي 80-85% من إجمالي التمويل، وقد ارتفعت الآن إلى حوالي 90%.

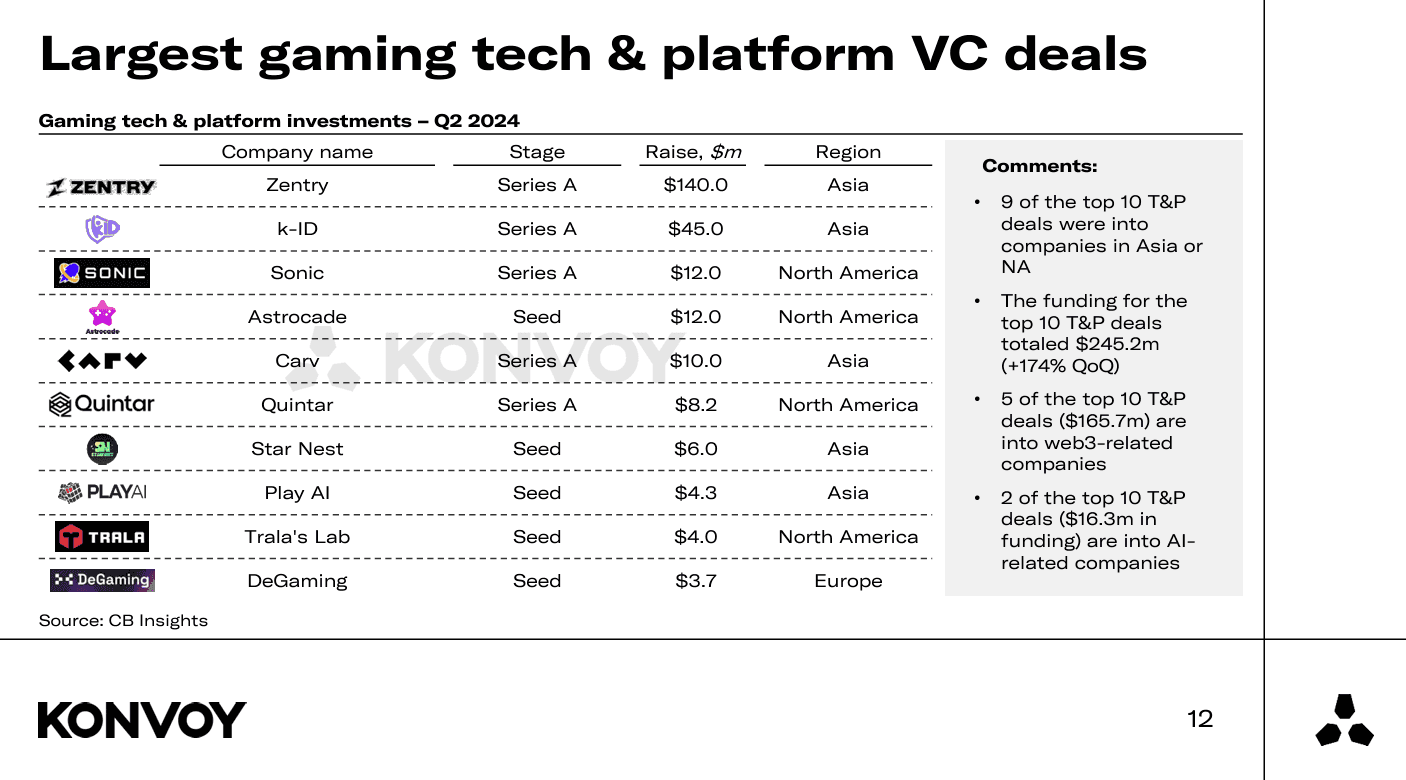

صفقات رأس المال الاستثماري الهامة في تكنولوجيا ومنصات الألعاب

- أكبر الصفقات: 9 من أصل 10 صفقات تكنولوجية ومنصات كبرى كانت في آسيا أو أمريكا الشمالية، بإجمالي 245.2 مليون دولار.

- استثمارات Web3 والذكاء الاصطناعي: نصف الصفقات الكبرى كانت مرتبطة بـ web3، بينما تركزت اثنتان على الذكاء الاصطناعي، مما يشير إلى تزايد الاهتمام بهذه التقنيات. جمعت Carv 10 ملايين دولار، وجمعت Play AI 4.3 مليون دولار، وجمعت DeGaming 3.7 مليون دولار.

أكبر صفقات رأس المال الاستثماري في تكنولوجيا ومنصات الألعاب

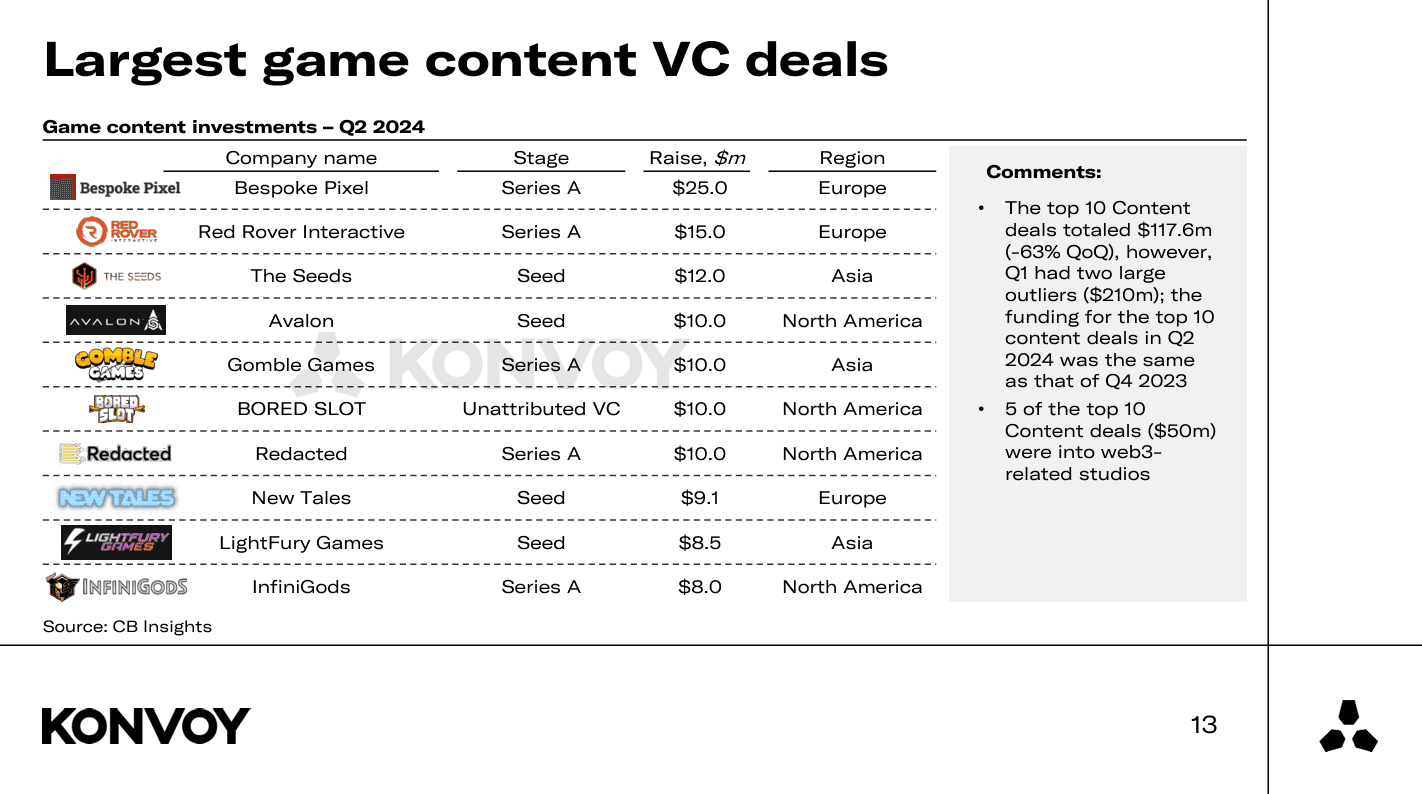

صفقات تطوير المحتوى

- اتجاهات التمويل: بلغ إجمالي أكبر 10 صفقات محتوى 117.6 مليون دولار، بانخفاض بنسبة 63% على أساس ربع سنوي، ولكنه يتوافق مع مستويات الربع الرابع من عام 2023.

- استوديوهات Web3 ذات الصلة: لا يزال Web3 يمثل محور تركيز كبير، حيث شملت 5 من أكبر 10 صفقات محتوى استوديوهات مرتبطة بـ web3. جمعت Avalon 10 ملايين دولار للعبتها متعددة اللاعبين عبر الإنترنت من الجيل التالي التي تعمل بالذكاء الاصطناعي، والتي هي قيد التطوير حاليًا. جمعت Redacted 10 ملايين دولار، بقيادة شركة رأس المال الاستثماري المعروفة Animoca Brands، لبناء "نظام بيئي ترفيهي لـ web3". جمعت InfiniGods 8 ملايين دولار لمواصلة بناء محفظتها من ألعاب web3، وأبرزها لعبة محمولة تسمى King of Destiny. ومن المثير للاهتمام أن جميع صفقات web3 الثلاث هذه كانت من أمريكا الشمالية.

أكبر صفقات رأس المال الاستثماري لمحتوى الألعاب

تحول في تركيز الاستثمار

لوحظ تحول ملحوظ في تركيز الاستثمار في الربع الأخير، مع زيادة كبيرة في تمويل الشركات التي تركز على تكنولوجيا الألعاب والبنية التحتية والمنصات. وقد دفع هذا التحول استثمارات كبيرة مثل استثمار 140 مليون دولار في السلسلة A في Zentry (سابقًا GuildFi) و 45 مليون دولار في السلسلة A في k-ID، وهي شركة تابعة لـ Konvoy. تعكس هذه الاستثمارات زيادة بنسبة 175% على أساس ربع سنوي في التمويل في "الأدوات والمعدات" الأساسية لصناعة الألعاب.

نشاط الاستثمار الإقليمي

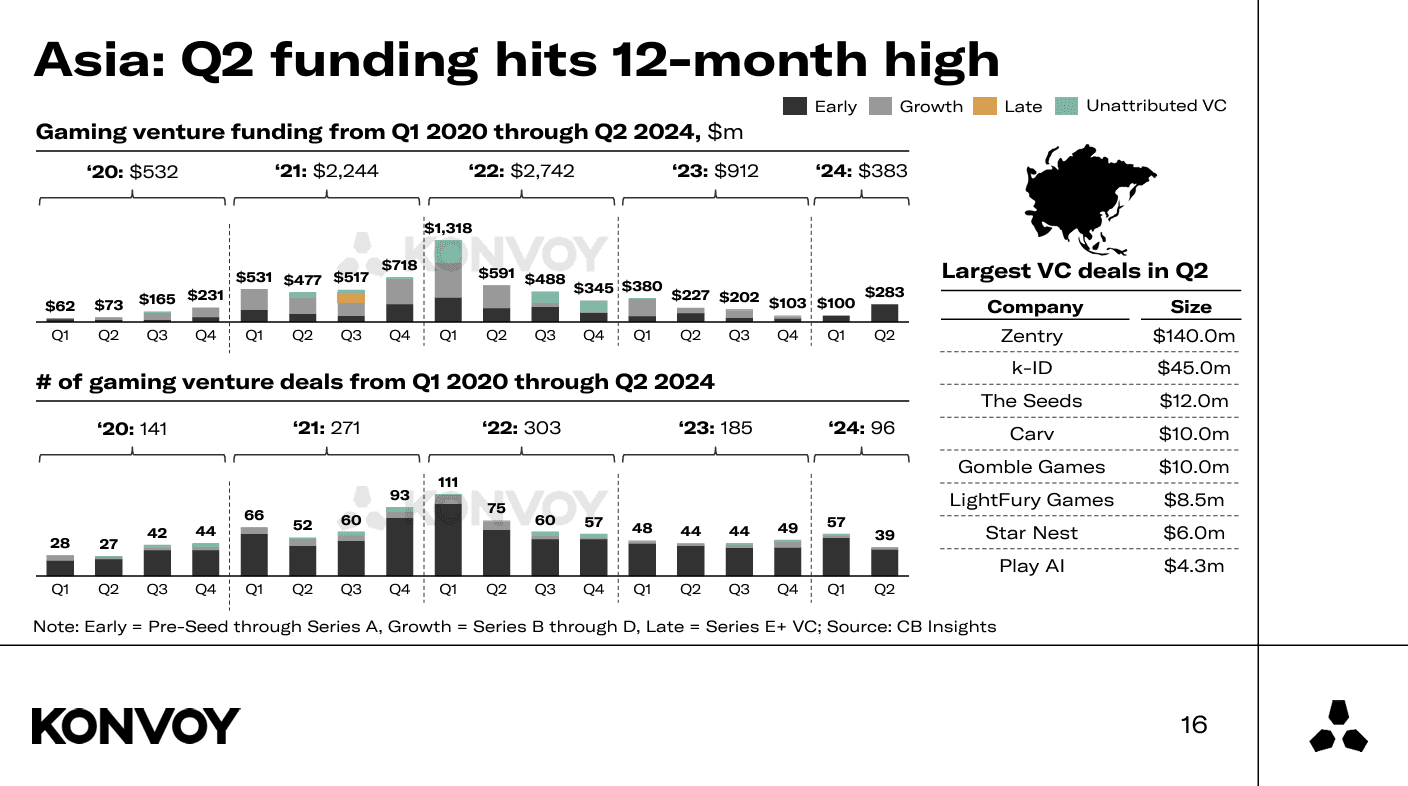

واصلت آسيا الصدارة في نشاط الاستثمار، مع 39 صفقة بإجمالي 283 مليون دولار. يسلط هيمنة هذه المنطقة الضوء على النفوذ المتزايد وإمكانات السوق لقطاع الألعاب الآسيوي. انخفض تمويل أوروبا بنسبة 51% مع عدد صفقات +32 على أساس ربع سنوي. لم تسجل أستراليا سوى صفقة واحدة معلنة لرأس المال الاستثماري في الألعاب، ولم تسجل أمريكا الجنوبية أي صفقات معلنة.

آسيا: تمويل الربع الثاني يصل إلى أعلى مستوى له في 12 شهرًا

اتجاهات وأحداث مهمة حالية

- استراتيجية الألعاب لـ YouTube و LinkedIn: قدمت كلتا المنصتين ميزات الألعاب، لتنضما إلى مشهد الترفيه التفاعلي التنافسي. يأتي هذا بعد استثمار Netflix الكبير في الألعاب منذ عام 2019.

- ألعاب الرياضات الإلكترونية الأولمبية: يمثل إدخال الرياضات الإلكترونية في الألعاب الأولمبية علامة فارقة مهمة للصناعة.

- متجر Epic Games وتوسع Fortnite: تتوسع هذه المنصات لتشمل iOS في الاتحاد الأوروبي واليابان.

- تحديات Apple و TikTok التنظيمية: تواجه Apple غرامات محتملة، بينما تواجه TikTok حظرًا محتملاً في الولايات المتحدة.

- استحواذ Voodoo على BeReal: يؤكد الاستحواذ بقيمة 500 مليون يورو على تزايد الاندماج في قطاعي الألعاب والتكنولوجيا.

Voodoo تستحوذ على BeReal مقابل 500 مليون يورو

تعمق في YouTube و LinkedIn

في التطورات الأخيرة، قدمت YouTube و LinkedIn ميزات الألعاب، لتنضما إلى المشهد التنافسي لمنصات الترفيه التفاعلي. تأتي هذه الخطوة بعد اتجاه بدأته Netflix في عام 2019، والتي حددت منصات الألعاب مثل Fortnite كمنافسيها الأساسيين على خدمات البث التقليدية. استثمرت Netflix بعد ذلك أكثر من مليار دولار في توسيع أعمالها في مجال الألعاب، حيث تضم حوالي 100 لعبة على منصتها، معظمها تم تطويرها بواسطة شركاء خارجيين.

ألعاب Netflix

كشفت YouTube، في إعلان ملحوظ في مايو الماضي، عن 75 لعبة متاحة على منصتها، بما في ذلك ألعاب شهيرة مثل Angry Birds Showdown و Cut the Rope و Trivia Crack. يمثل هذا عودة Google إلى الألعاب بعد إيقاف خدمة البث السحابي Stadia في يناير 2023. وفي الوقت نفسه، أطلقت LinkedIn أول ثلاث ألعاب لها تهدف إلى تعزيز المشاركة المهنية من خلال المنافسة العرضية بين المستخدمين عالميًا. تم تصميم هذه الألعاب بشكل استراتيجي لتشجيع التفاعل اليومي مع ميزات مثل الشرائط اليومية والنتائج العالية.

يعكس هذا التوسع الاستراتيجي من قبل YouTube و LinkedIn اتجاهًا صناعيًا أوسع حيث تقوم شركات التكنولوجيا الكبرى بالتنويع في الألعاب لإشراك الجماهير التي تنجذب تقليديًا إلى الوسائط التفاعلية. بينما تحمل هذه الخطوة إمكانية تعزيز الاحتفاظ بالمستخدمين، لا تزال هناك تساؤلات حول كيفية قيام YouTube و LinkedIn بنحت مكانتهما في سوق الألعاب المشبع بالفعل.

YouTube و LinkedIn تقدمان استراتيجية ألعاب جديدة

أفكار أخيرة

يرسم تقرير Konvoy لصناعة الألعاب للربع الثاني من عام 2024 صورة دقيقة لقطاع ألعاب ديناميكي يواجه تحديات وفرصًا على حد سواء. بينما انخفض إجمالي تمويل رأس المال الاستثماري، تشير الزيادة في استثمارات المراحل المبكرة والتحول الاستراتيجي نحو تكنولوجيا الألعاب والبنية التحتية والمنصات إلى إمكانات قوية كامنة.

تؤكد الاتجاهات الإقليمية، لا سيما في آسيا، والتحركات الهامة من قبل عمالقة التكنولوجيا مثل YouTube و LinkedIn في مجال الألعاب على الأهمية المتزايدة للقطاع. بينما تتنقل الصناعة في هذه التحولات، يمكن لأصحاب المصلحة التطلع إلى مشهد غني بالابتكار ومستعد للنمو، خاصة مع الآفاق الواعدة في الأفق لعام 2025 وما بعده.