في أحدث تقرير ربع سنوي صادر عن Konvoy، يتم تحليل مشهد سوق الألعاب للربع الرابع من عام 2023، وعرض الاتجاهات الدقيقة في تمويل السوق الخاص، وبيانات السوق العامة، والموضوعات الصناعية المحورية. في هذه المقالة، نلخص النتائج الرئيسية من التقرير ونسلط الضوء على الرؤى الهامة لمستقبل ألعاب Web3.

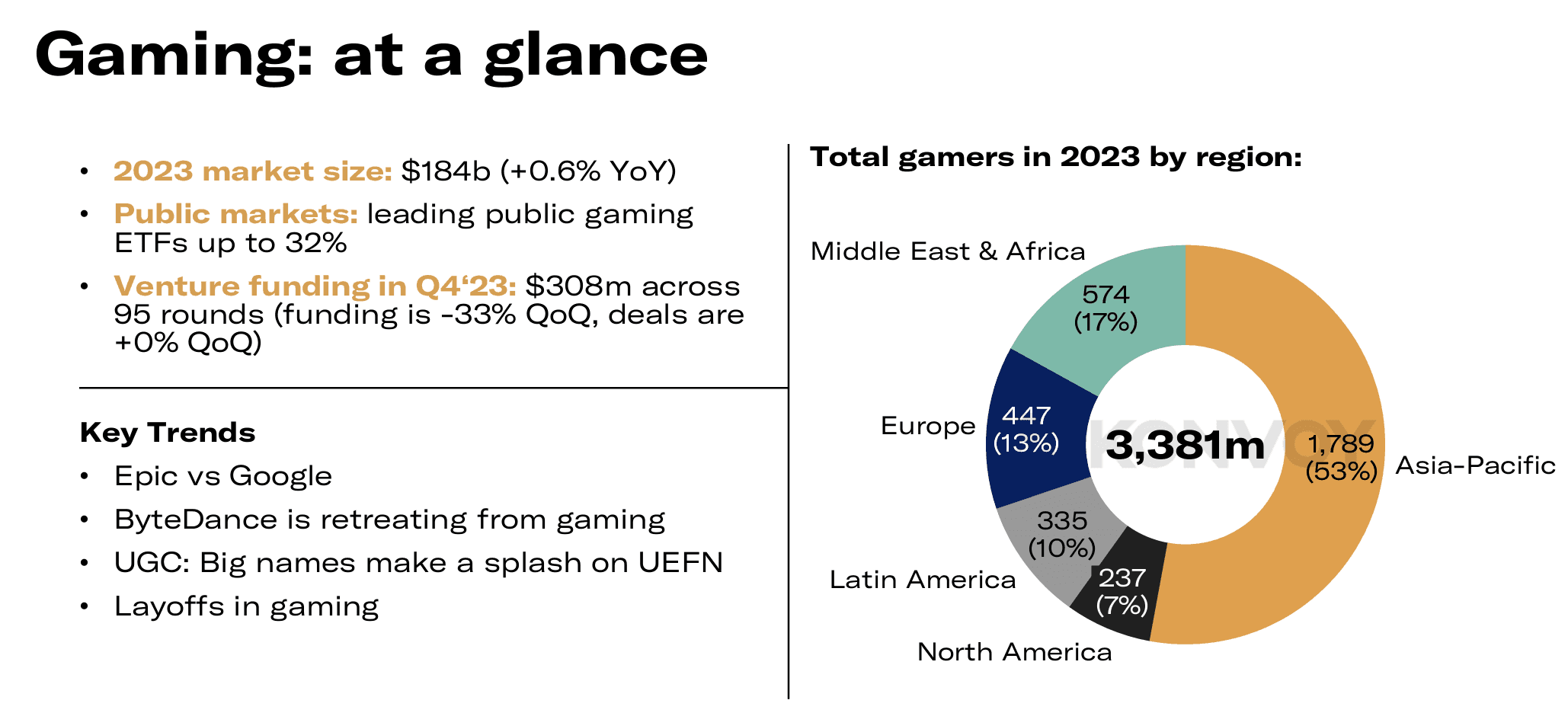

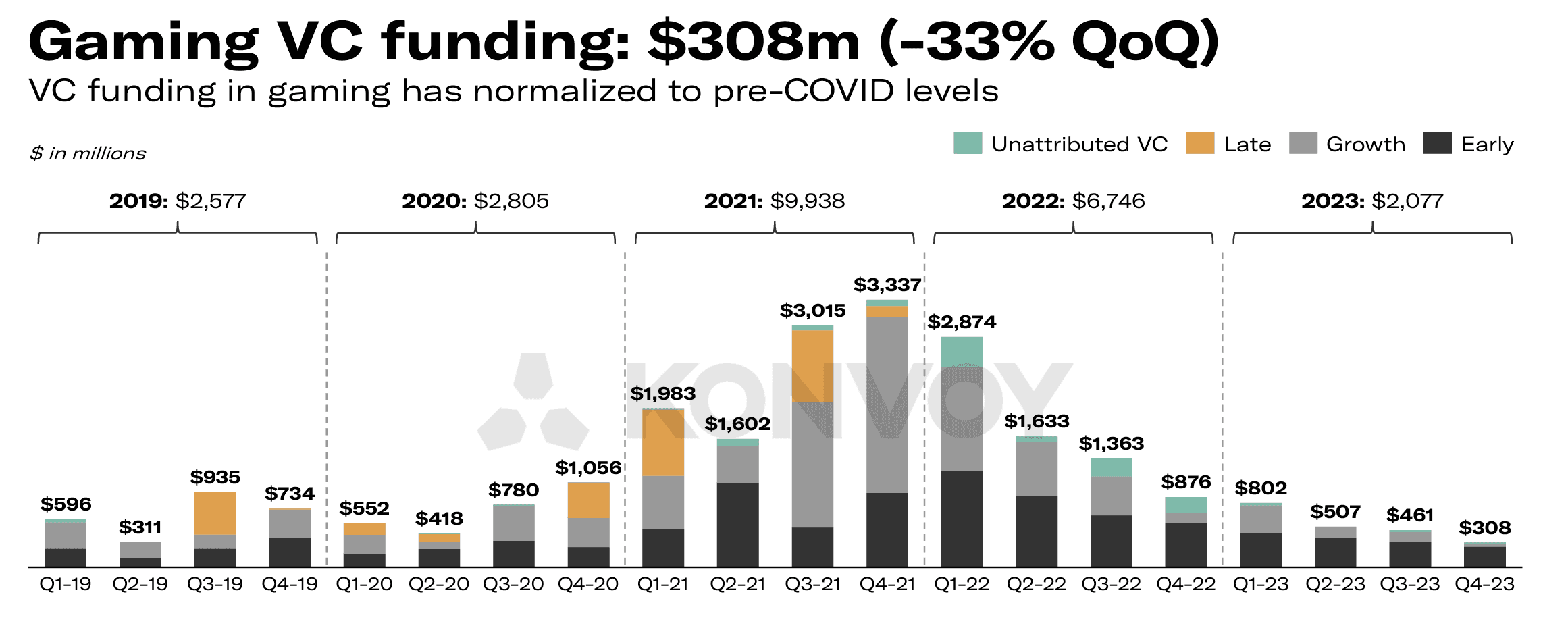

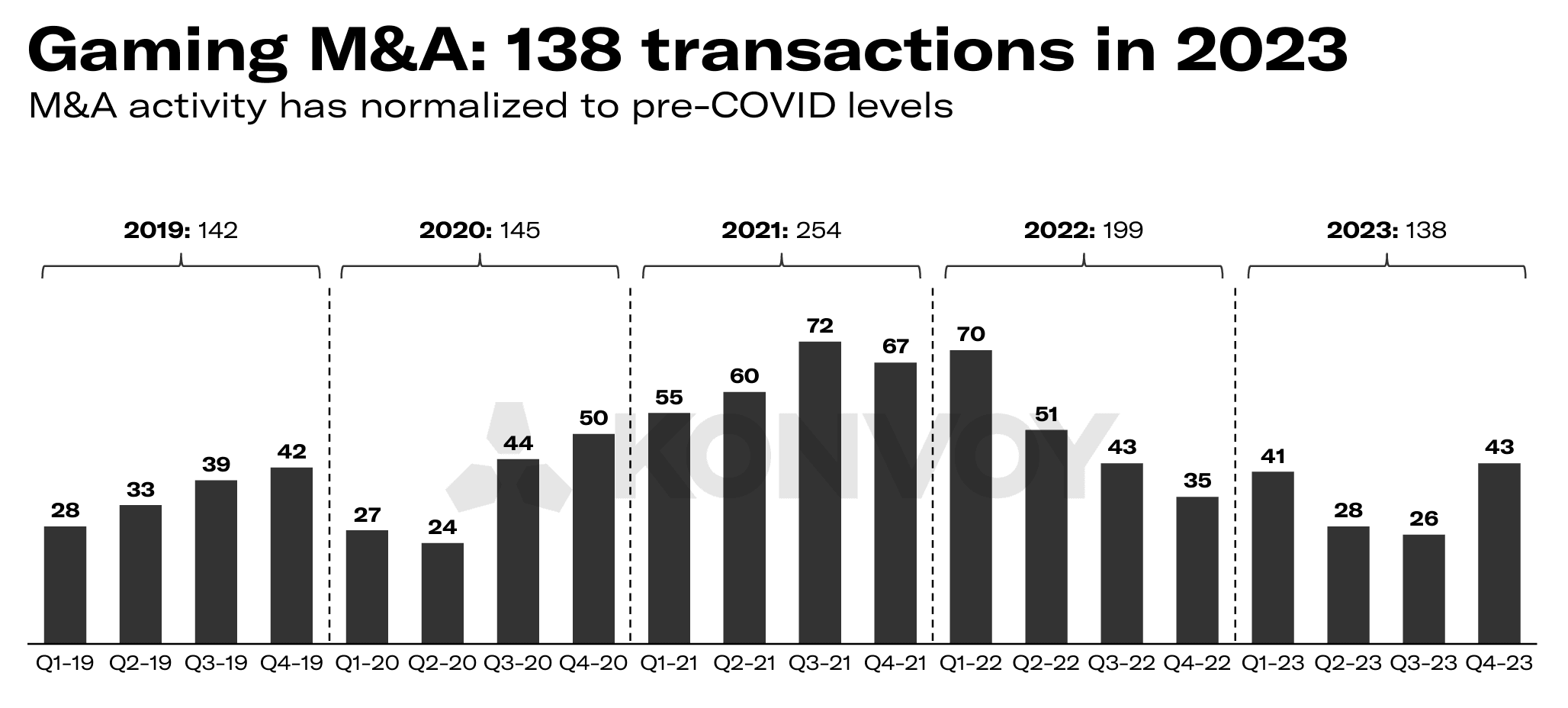

واصل سوق الألعاب مسار نموه، حيث وصل إلى 184 مليار دولار في عام 2023، مسجلاً زيادة متواضعة بنسبة 0.6% على أساس سنوي. وتشير التوقعات إلى مستقبل واعد، حيث يقدر حجم السوق بـ 226 مليار دولار بحلول عام 2029، مما يعكس معدل نمو سنوي مركب (CAGR) بنسبة 3.5%. ومع ذلك، شهد القطاع انخفاضًا ملحوظًا في الربع الرابع من عام 2023، حيث انخفض تمويل رأس المال المغامر للألعاب بنسبة 33% على أساس ربع سنوي ليصل إلى 308 مليون دولار. على الرغم من ذلك، ظل حجم الصفقات ثابتًا عند 95 صفقة مكتملة.

من الجدير بالذكر أداء السوق العام لصناديق المؤشرات المتداولة (ETFs) لأفضل الألعاب، حيث أظهرت زيادة جديرة بالثناء بنسبة 32.4% منذ بداية عام 2023، متفوقة على مؤشر S&P 500 بنسبة 24.2%. تكشف الأرصدة النقدية التي تحتفظ بها الشركات العملاقة في الصناعة، بما في ذلك شركات الألعاب والتكنولوجيا الكبرى، عن براعة مالية كبيرة. ويعد تحول Activision Blizzard من كيان ألعاب عام بسبب استكمال استحواذ Microsoft عليها تطورًا محددًا للصناعة.

الموضوعات الصناعية الرئيسية

Epic vs Google, ByteDance Retreat, UGC, Big Names on UEFN, Layoffs

يحدد تقرير Konvoy العديد من الموضوعات الرئيسية التي تؤثر على صناعة الألعاب. انتهت المواجهة القانونية بين Epic و Google بعد ما يقرب من ثلاث سنوات، حيث نجحت Epic في مقاضاة Google بتهمة إنشاء احتكار غير قانوني. لا يفرض هذا الحكم دفع 700 مليون دولار من Google فحسب، بل يتطلب أيضًا من عملاق التكنولوجيا تسهيل الوصول إلى متاجر التطبيقات التابعة لجهات خارجية، والتطبيقات المحملة جانبياً، ومعالجات الدفع غير التابعة لـ Google.

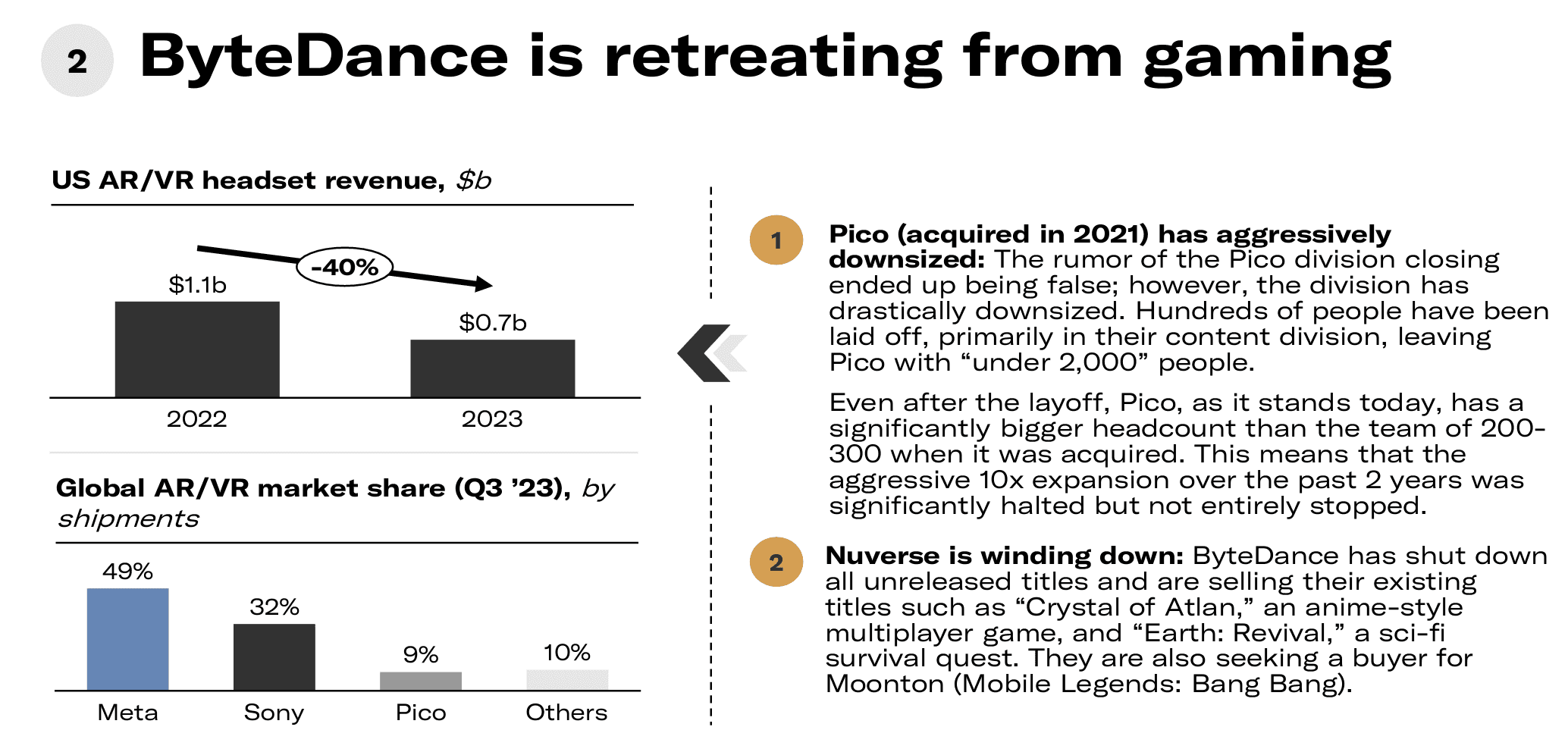

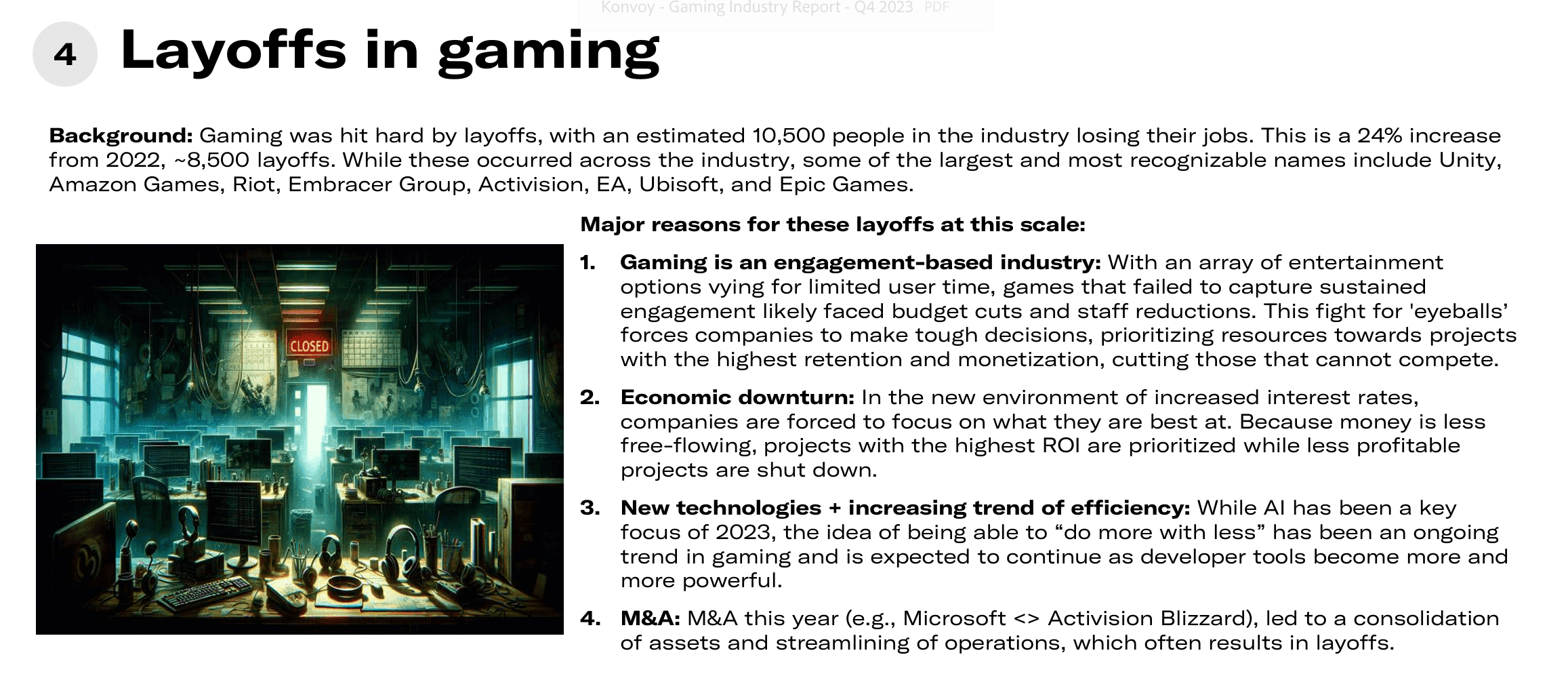

يشير التقرير أيضًا إلى انسحاب ByteDance من مجال الألعاب، مع التركيز على المحتوى الذي ينشئه المستخدم (UGC) كاتجاه حاسم. بالإضافة إلى ذلك، تشهد التطورات الهامة في شبكة تمويل مشاركة المستخدم (UEFN) مساهمات كبيرة من أسماء بارزة. ومع ذلك، تظهر عمليات التسريح في قطاع الألعاب كاتجاه مقلق، مع ما يقدر بنحو 10,500 وظيفة مفقودة، بزيادة قدرها 24% عن عام 2022. وقد تأثرت أسماء صناعية معروفة، بما في ذلك Unity، وAmazon Games، وRiot، وEmbracer Group، وActivision، وEA، وUbisoft، وEpic Games.

مشهد رأس المال المغامر

فروقات التمويل والديناميكيات الإقليمية

يتعمق تقرير الربع الرابع في نشاط رأس المال المغامر، ويكشف عن انخفاض بنسبة 33% في التمويل بين الربع الثالث والربع الرابع. بينما ظل حجم الصفقات ثابتًا، كانت أحجام الصفقات الأصغر هي السائدة، مما أثر على مشهد التمويل العام.

ومن الجدير بالذكر أن تطوير المحتوى شهد اهتمامًا أقل من المستثمرين، مع انخفاض بنسبة 57% على أساس ربع سنوي في التمويل، على عكس زيادة بنسبة 13% في استثمارات تكنولوجيا ومنصات الألعاب. يسلط تفصيل أكبر صفقات رأس المال المغامر لتكنولوجيا ومنصات الألعاب الضوء على هيمنة أمريكا الشمالية، لا سيما في مجال البث المباشر والتقطيع.

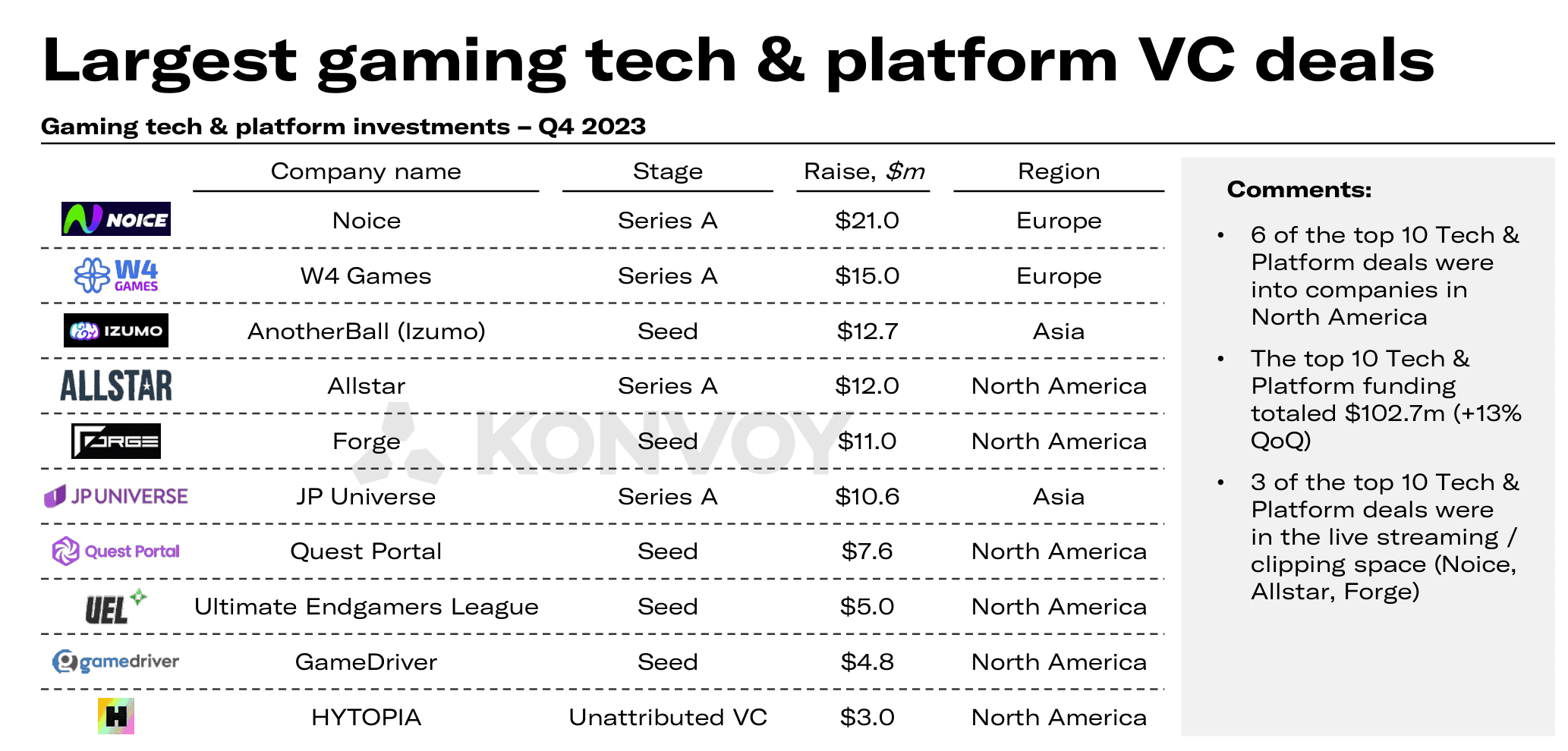

أكبر صفقات رأس المال المغامر لتكنولوجيا ومنصات الألعاب: 6 من أكبر 10 صفقات تكنولوجيا ومنصات كانت لشركات في أمريكا الشمالية. بلغ إجمالي تمويل أكبر 10 صفقات تكنولوجيا ومنصات 102.7 مليون دولار (+13% على أساس ربع سنوي). 3 من أكبر 10 صفقات تكنولوجيا ومنصات كانت في مجال البث المباشر والتقطيع (Noice، Allstar، Forge). ومن الجدير بالذكر بالنسبة لمجال ألعاب Web3 أن Forge جمعت 11 مليون دولار (أمريكا الشمالية)، وHytopia جمعت 3 ملايين دولار لبناء "Web3 Roblox" (أمريكا الشمالية).

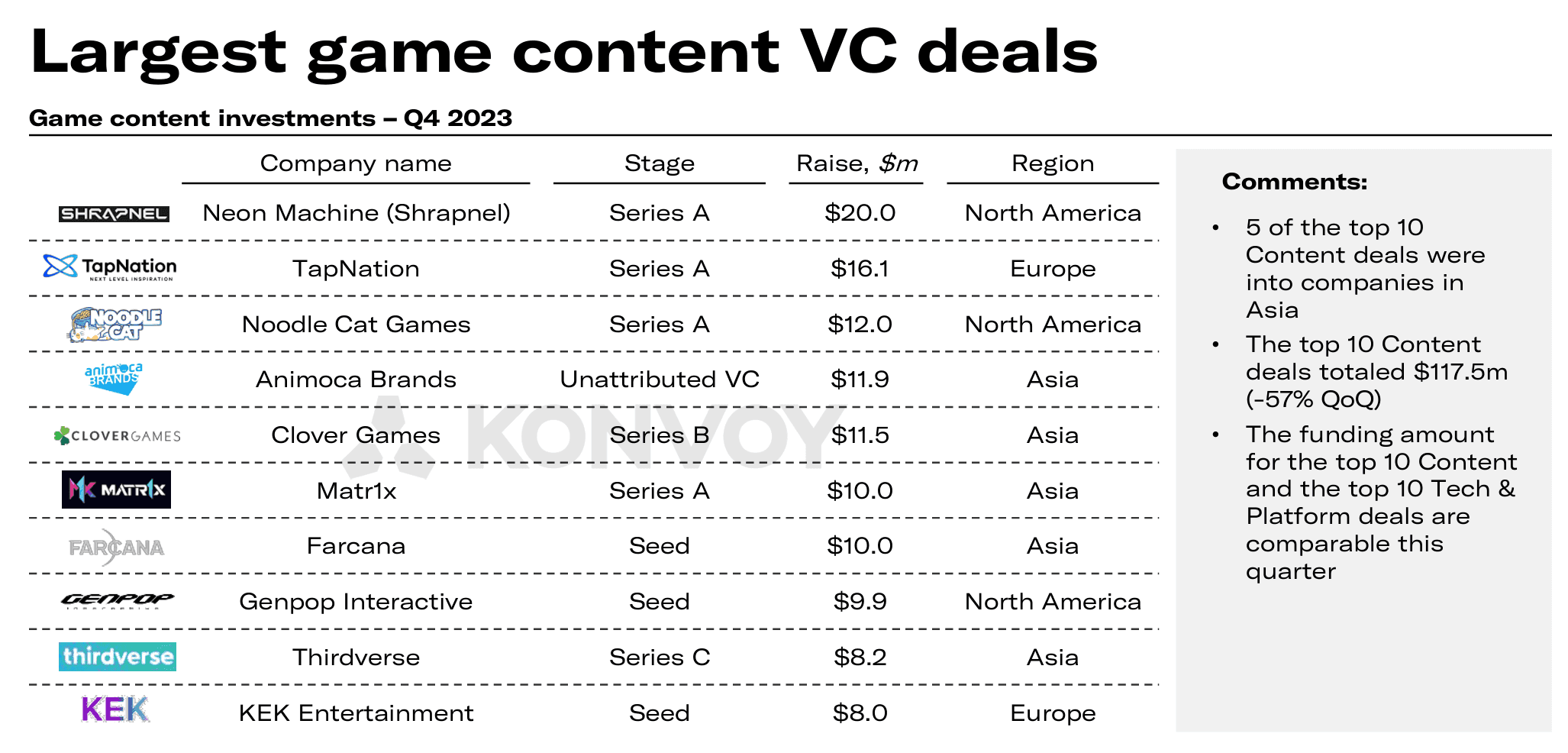

أكبر صفقات رأس المال المغامر لمحتوى الألعاب: 5 من أكبر 10 صفقات محتوى كانت لشركات في آسيا. بلغ إجمالي أكبر 10 صفقات محتوى 117.5 مليون دولار (-57% على أساس ربع سنوي). كانت مبالغ التمويل لأكبر 10 صفقات محتوى وأكبر 10 صفقات تكنولوجيا ومنصات قابلة للمقارنة هذا الربع. ومن الجدير بالذكر بالنسبة لألعاب Web3 شركة Neon Machine، التي تبني لعبة Web3 Shrapnel، والتي جمعت 20 مليون دولار في جولة تمويل من الفئة A (أمريكا الشمالية). علاوة على ذلك، جمعت شركة رأس المال المغامر المعروفة Animoca Brands 11.9 مليون دولار (آسيا). أخيرًا، جمعت Matr1x وFarcana 10 ملايين دولار لكل منهما على التوالي (آسيا).

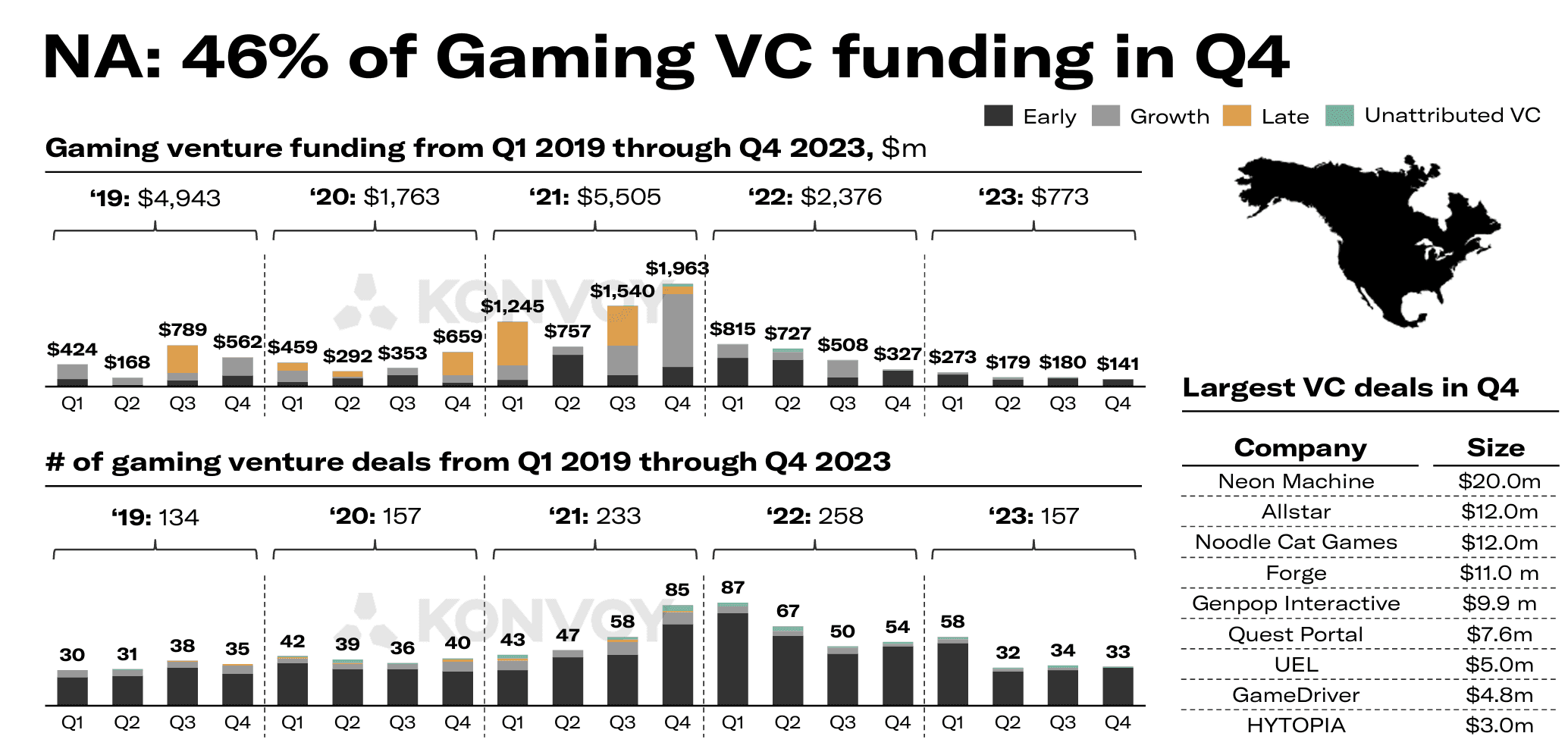

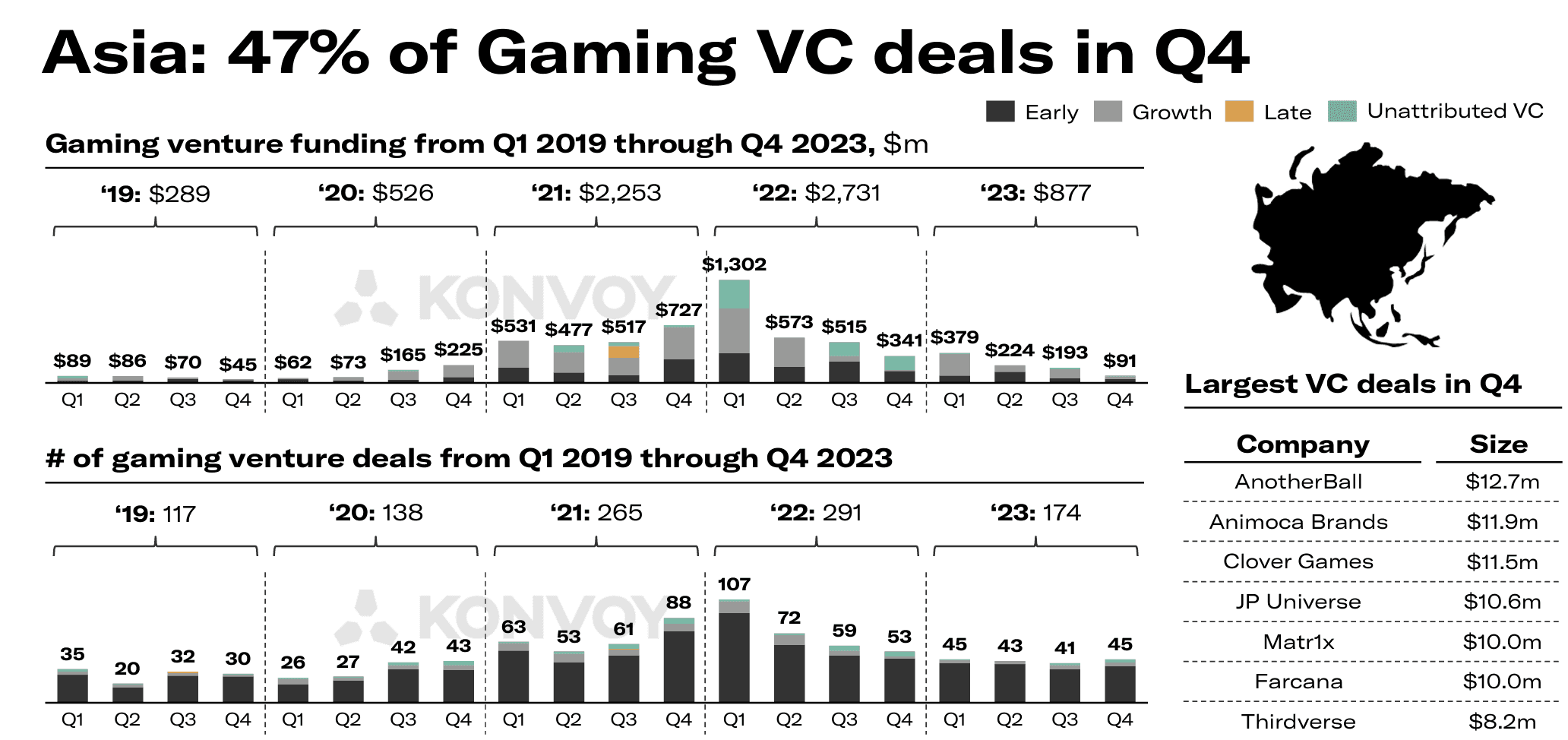

نشاط رأس المال المغامر في الألعاب حسب المنطقة: بينما كانت آسيا المنطقة الأكثر نشاطًا في الاستثمار هذا الربع من حيث عدد الصفقات المنفذة، جمعت الشركات الناشئة في أمريكا الشمالية 55% أكثر من رأس المال (141 مليون دولار) من آسيا (91 مليون دولار). وكان لكل منطقة أيضًا اهتمامان مختلفان في الألعاب. حظيت شركات محتوى الألعاب الآسيوية باهتمام أكبر في جمع التبرعات من شركات التكنولوجيا والمنصات الآسيوية، بينما كان العكس صحيحًا في أمريكا الشمالية. كان لدى آسيا التوزيع الأكثر توازنًا للصفقات المنجزة لكل ربع في عام 2023، مع تغيير طفيف جدًا على أساس ربع سنوي في نشاط الاستثمار. بينما جمعت 3 شركات أوروبية أقل (~17%) في الربع الرابع مقارنة بالربع الثالث، كانت هناك زيادة بنسبة 27% في التمويل على أساس ربع سنوي، ويعزى ذلك أساسًا إلى Noice (21 مليون دولار في جولة تمويل من الفئة A).

أبرز أحداث الاندماج والاستحواذ

صفقات كبرى ومشهد الصناعة

يتطرق Konvoy بإيجاز إلى نشاط الاندماج والاستحواذ، مشيرًا إلى أنه على الرغم من بيئة الاقتصاد الكلي الصعبة، استمرت المعاملات. يبرز استكمال استحواذ Microsoft على Activision Blizzard بقيمة 69 مليار دولار واستحواذ SciPlay على 17% المتبقية من أسهم Light & Wonder مقابل 484 مليون دولار كأبرز أحداث الربع الرابع. ومع ذلك، لم تتجاوز أي معاملة اندماج واستحواذ حاجز 500 مليون دولار خلال هذا الربع.

الأهمية لألعاب Web3

في سياق ألعاب Web3، تحمل نتائج Konvoy أهمية كبيرة وتقدم رؤى لا تقدر بثمن لأصحاب المصلحة الذين يتنقلون في هذا المشهد المتطور. مع استمرار تغلغل تقنية البلوك تشين في صناعة الألعاب التقليدية، يصبح فهم ديناميكيات التمويل واتجاهات السوق والموضوعات الرئيسية أمرًا بالغ الأهمية لمطوري ألعاب Web3 والمستثمرين والمتحمسين على حد سواء.

تعتبر التقلبات في تمويل رأس المال المغامر، وأنماط الاستثمار الإقليمية، وأنشطة الاندماج والاستحواذ البارزة مؤشرات محورية لمسار ابتكارات ألعاب Web3. مع قيادة مشاريع مثل Animoca Brands، وNeon Machine (Shrapnel)، وMatr1x، وFarcana، وForge، وHytopia لمبادرات ألعاب Web3 في هذا الربع الرابع، تشهد الصناعة تحولًا تحويليًا نحو المنصات اللامركزية والتجارب الغامرة.

لا يلقي تحليل Konvoy الشامل الضوء على الوضع الحالي لسوق الألعاب فحسب، بل يضيء أيضًا المسارات للاستفادة من إمكانات تقنيات Web3 لتشكيل مستقبل الألعاب. مع تبني أصحاب المصلحة لهذه الرؤى، فإنهم مستعدون لدفع الابتكار، وتعزيز التعاون، ودفع نظام ألعاب Web3 البيئي نحو آفاق غير مسبوقة من النجاح والاستدامة.