تشهد صناعة الألعاب في عام 2025 تغييرات كبيرة، تتأثر بتحولات في اتجاهات التوظيف، والتقدم التكنولوجي، واستراتيجيات الأعمال المتطورة. يعمل عدد متزايد من المطورين لساعات أطول، بينما أصبحت عمليات التسريح أكثر شيوعًا عبر مختلف الأدوار، خاصة في تصميم السرد والمناصب الإدارية. وقد ازداد استخدام أدوات الذكاء الاصطناعي في عمليات التطوير والأعمال، على الرغم من أن الشكوك حول تأثيرها لا تزال مرتفعة.

في الوقت نفسه، يستمر تطوير ألعاب PC في الارتفاع، وقد وصل الألعاب القائمة على الويب إلى أعلى مستوى من الاهتمام في ما يقرب من عقد من الزمان. تختلف استراتيجيات التمويل، حيث يعتمد العديد من المطورين على التمويل الذاتي، بينما يواجه البعض صعوبات مع استثمارات رأس المال المخاطر. ومع تجاوز الصناعة لهذه التغييرات، تستمر المخاوف بشأن الأمن الوظيفي، وظروف العمل، وجهود النقابات في تشكيل المناقشات حول مستقبلها.

اتجاهات صناعة الألعاب في عام 2025: التوظيف، الذكاء الاصطناعي، وتفضيلات المنصات

التركيبة السكانية واتجاهات التوظيف

تعكس صناعة تطوير الألعاب في عام 2025 قوة عاملة متنوعة بمستويات مختلفة من الخبرة. غالبية المطورين تتراوح أعمارهم بين 25 و 34 عامًا، ويمثلون 36% من المستجيبين، يليهم أولئك الذين تتراوح أعمارهم بين 35 و 44 عامًا، والذين يشكلون 33%. فيما يتعلق بالتوزيع الجندري، 66% من المستجيبين يعرفون أنفسهم كرجال، و 25% كنساء، و 6% كغير ثنائيين. لا تزال الصناعة تتركز بشكل أساسي في أمريكا الشمالية وأوروبا، حيث يقع 58% من المشاركين في الاستبيان في الولايات المتحدة، و 7% في المملكة المتحدة، و 6% في كندا. وتشمل أكبر المجموعات العرقية في القوى العاملة البيض/القوقازيين (59%)، والآسيويين (16%)، واللاتينيين/الهسبان (10%).

يشير الاستبيان أيضًا إلى أن معظم المستجيبين يعملون كمصممي ألعاب (35%)، أو مبرمجين (34%)، أو مديري إنتاج وفرق (31%). تختلف الخبرة في الصناعة، حيث أن 60% من المطورين يعملون في هذا المجال لأقل من 10 سنوات، مما يمثل زيادة مقارنة بالسنوات السابقة. تختلف أحجام الاستوديوهات أيضًا بشكل كبير، حيث يعمل 21% من المطورين بشكل مستقل، بينما يعمل 18% في استوديوهات تضم أكثر من 500 موظف. وقد انخفض عدد المحترفين العاملين في استوديوهات AAA الكبيرة، مما يشير إلى تحول نحو فرق أصغر وتطوير مستقل.

سنوات الخبرة في الصناعة، حجم الاستوديو، ونوع الاستوديو

تسريح العمال والأمن الوظيفي في الصناعة

يسلط التقرير الضوء على زيادة في عمليات التسريح مقارنة بالعام السابق. بينما أفاد 43% من المستجيبين بعدم وجود تسريح للعمال في شركاتهم، فقد انخفض هذا الرقم من 53% في العام السابق. بالإضافة إلى ذلك، ذكر 11% من المشاركين في الاستبيان أنهم تعرضوا شخصيًا للتسريح، بينما أشار 29% إلى أن عمليات التسريح أثرت على زملائهم المباشرين. وذكر 18% آخرون أن عمليات التسريح حدثت في أقسام أخرى داخل شركاتهم، وأفاد 4% بأن شركاتهم أغلقت بالكامل.

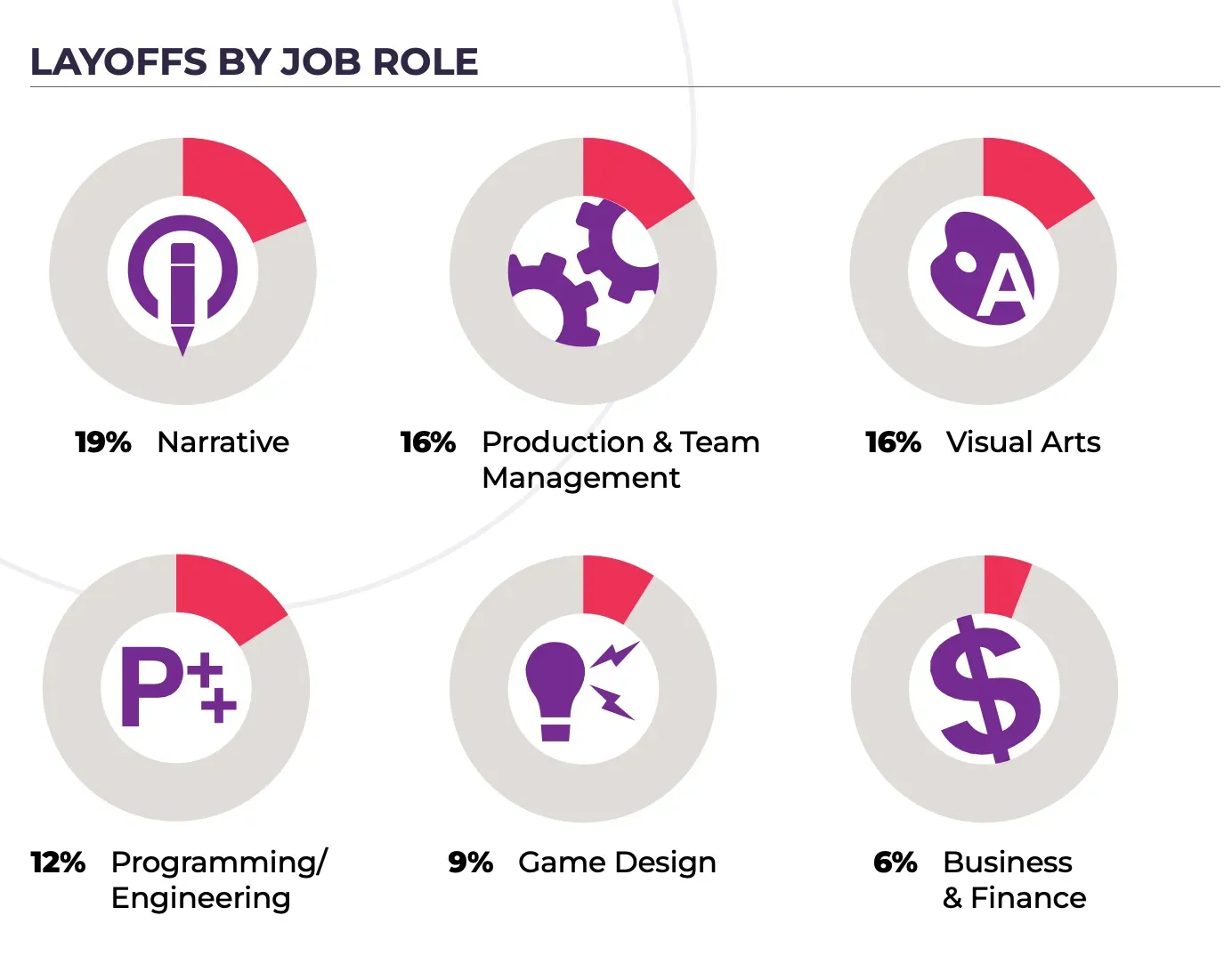

لا تزال المخاوف بشأن الأمن الوظيفي سائدة، حيث أعرب 30% فقط من المستجيبين عن عدم خوفهم من التسريح. لم يجب عدد كبير من المتخصصين في الصناعة على السؤال، ربما بسبب تعرضهم بالفعل لفقدان الوظيفة. كان لعمليات التسريح أكبر تأثير على المتخصصين في السرد (19%)، والمناصب الإدارية (16%)، والفنانين (16%)، بينما كانت أدوار الأعمال والمال هي الأقل تأثرًا. تشمل الأسباب الأكثر شيوعًا لعمليات التسريح إعادة هيكلة الشركة (22%)، وانخفاض الإيرادات (18%)، والتحولات في السوق (15%). ومن الجدير بالذكر أن 19% ممن فقدوا وظائفهم لم يتلقوا تفسيرًا واضحًا لفصلهم.

التسريح حسب الدور الوظيفي

تبني الذكاء الاصطناعي ووجهات نظر الصناعة

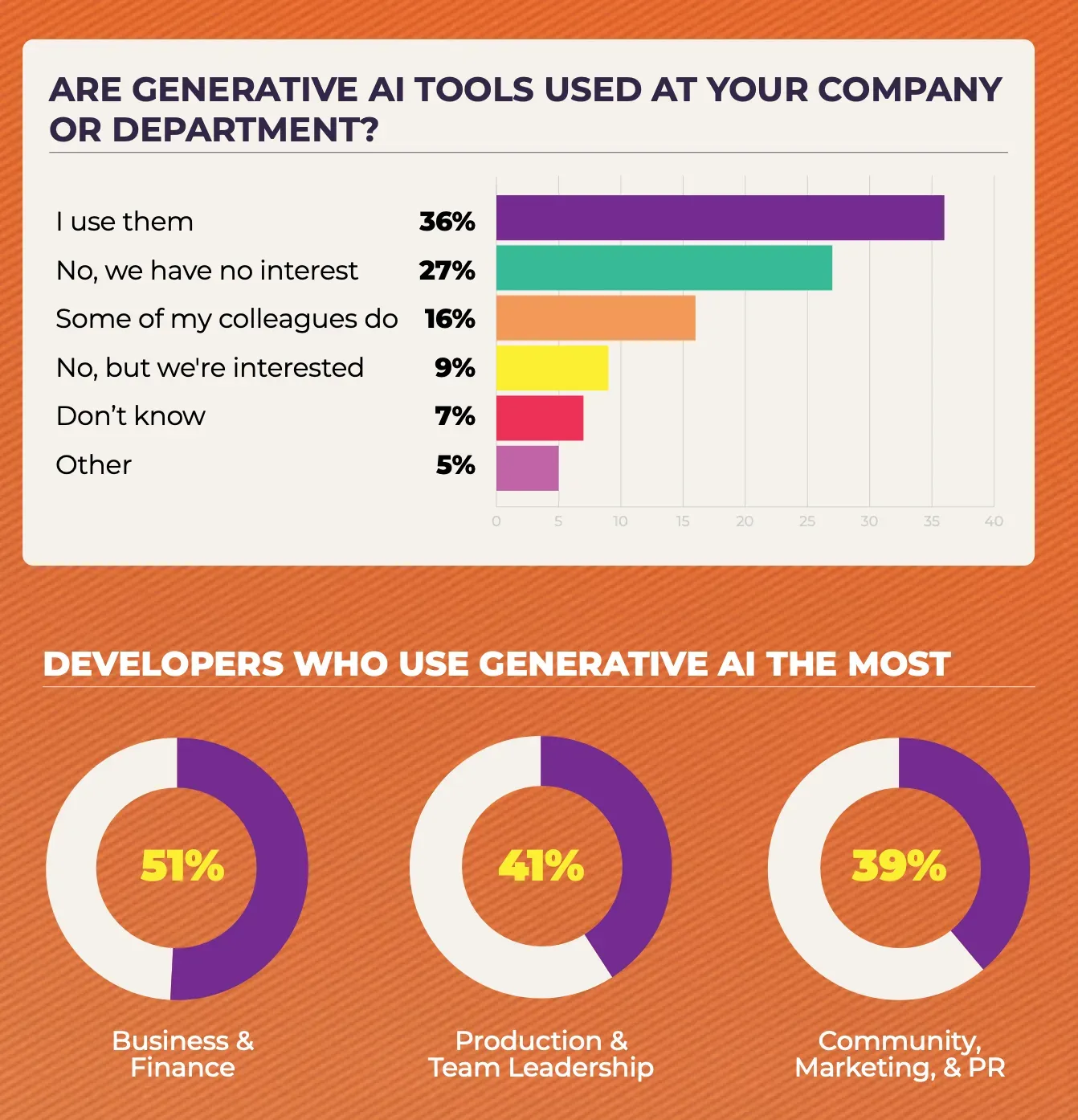

يستخدم عدد متزايد من المطورين أدوات الذكاء الاصطناعي التوليدي، حيث أفاد 52% منهم بأنهم يدمجون الذكاء الاصطناعي في عملهم. ومع ذلك، ذكر 27% أنهم لا يستخدمون الذكاء الاصطناعي ولا يخططون لذلك. ومن المثير للاهتمام أن الموظفين الأكبر سنًا تبنوا أدوات الذكاء الاصطناعي بشكل متكرر أكثر من زملائهم الأصغر سنًا. يستخدم الذكاء الاصطناعي بشكل أساسي في عمليات الأعمال والمالية (51%)، وإدارة الفريق (41%)، والتسويق والاتصالات (39%).

تطبق المزيد من الشركات سياسات تتعلق بالذكاء الاصطناعي، حيث أشار 51% من المستجيبين إلى أن أماكن عملهم لديها إرشادات رسمية بشأن استخدامه. هذا الرقم أعلى في استوديوهات AAA الكبيرة، حيث يوجد لدى 78% سياسات متعلقة بالذكاء الاصطناعي. على الرغم من ذلك، يُطلب من 4% فقط من الموظفين استخدام الذكاء الاصطناعي كجزء من وظيفتهم، على الرغم من أن هذا الرقم تضاعف مقارنة بالعام السابق.

أصبح التصور العام للذكاء الاصطناعي في الصناعة أكثر سلبية بمرور الوقت. يعتقد 13% فقط من المستجيبين أن الذكاء الاصطناعي سيجلب تغييرات إيجابية، وهو انخفاض من 21% في العام السابق. وفي الوقت نفسه، يعتقد 30% أن الذكاء الاصطناعي سيكون له تأثير سلبي، وهي زيادة من 18% العام الماضي. يعتقد بعض المشاركين في الاستبيان أن الذكاء الاصطناعي نفسه ليس المشكلة الأساسية، ولكن توقيت تقديمه يتزامن مع تحديات صناعية أوسع، مما يؤدي إلى زيادة الشكوك.

المطورون الذين يستخدمون الذكاء الاصطناعي التوليدي أكثر من غيرهم

تفضيلات المنصات والمحركات

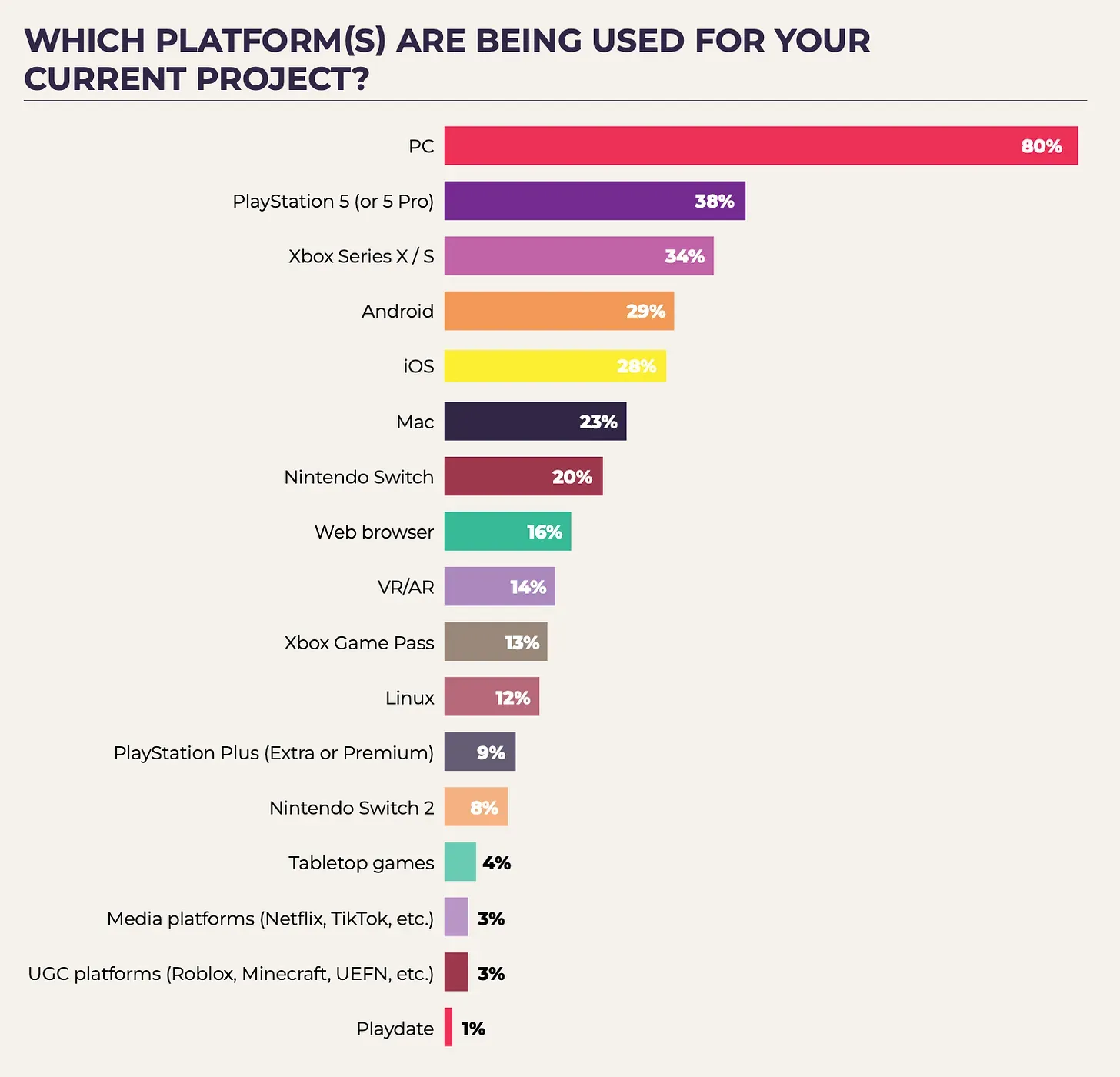

لا يزال PC هو المنصة المهيمنة لتطوير الألعاب، حيث يعمل 80% من المطورين على ألعاب PC. يمثل هذا زيادة عن العام السابق، عندما أفاد 66% بالتركيز على ألعاب PC. كما نما تطوير ألعاب الهاتف المحمول، حيث يعمل 28-29% من المطورين على مشاريع iOS و Android، ارتفاعًا من 23-24% في العام السابق. هذا النمو مدفوع بشكل كبير بالمطورين في مناطق مثل البرازيل والشرق الأوسط وآسيا.

اكتسب تطوير الألعاب القائمة على الويب زخمًا، حيث يعمل 16% من المطورين على مشاريع الويب، مقارنة بـ 9% العام الماضي و 11% في العام الذي سبقه. يمثل هذا أعلى نسبة من التطوير الموجه نحو الويب منذ عام 2015. وفي الوقت نفسه، لا يزال Meta Quest هو جهاز الواقع الافتراضي (VR) والواقع المعزز (AR) الأكثر استخدامًا وجاذبية بين المطورين.

فيما يتعلق بمحركات الألعاب، لا يزال Unity و Unreal Engine الأكثر استخدامًا، حيث يعمل 32% من المستجيبين مع كل منهما. بالإضافة إلى ذلك، يستخدم 13% من المطورين محركات خاصة. على الرغم من الانتقادات المحيطة بسياسة رسوم تشغيل Unity، ظل استخدام المحرك مستقرًا نسبيًا مقارنة بالعام السابق.

أكثر من 80% من المطورين يبنون ألعاب PC

نماذج الأعمال واستراتيجيات التمويل

تختلف استراتيجيات تحقيق الدخل في صناعة الألعاب، حيث أعرب 13% من المستجيبين عن اهتمامهم بتطوير الألعاب كخدمة (GAAS) ويعمل 16% بالفعل على مثل هذه المشاريع. ومع ذلك، ذكر 42% من المطورين أنهم لا يرغبون في الانخراط في GAAS. بين استوديوهات AAA، تعمل نسبة أعلى من المطورين (33%) على مشاريع الخدمات المباشرة. المقياس الأساسي لتقييم نجاح لعبة قائمة على الخدمة هو عدد المستخدمين المتزامنين المستقر (CCU)، الذي ذكره 62% من المستجيبين، يليه المستخدمون النشطون يوميًا (DAU) بنسبة 40% ونسبة المستخدمين المدفوعين بنسبة 32%.

يستكشف المطورون أيضًا طرقًا لتوسيع ملكياتهم الفكرية خارج الألعاب. حاليًا، يشارك 13% من المستجيبين في تكييف امتيازات ألعابهم إلى أفلام أو مسلسلات تلفزيونية، بينما تلقى 5% عروضًا للقيام بذلك. وقد أجرى 14% آخرون مناقشات داخلية حول التكييفات المحتملة. بين مطوري AAA الرئيسيين، يعمل ما يقرب من الثلث بنشاط على جلب امتيازاتهم إلى التلفزيون أو السينما.

تختلف استراتيجيات التمويل عبر الصناعة. يظل التمويل الذاتي هو الطريقة الأكثر شيوعًا، حيث يستخدمها 56% من المطورين. تشمل مصادر التمويل الأخرى تمويل الناشرين (28%)، والمنح (15%)، ورأس المال المخاطر (15%)، واتفاقيات التطوير المشترك (15%). بينما يسعى البعض للحصول على تمويل رأس المال المخاطر، أفاد 32% من المستجيبين الذين اتبعوا هذا الخيار بتجارب سلبية. في المقابل، تلقى التمويل الذاتي والتطوير المشترك أكثر ردود الفعل إيجابية.

أهم استراتيجيات جمع التبرعات

ظروف العمل والمبادرات الاجتماعية

تغيرت ظروف العمل، مع زيادة في ساعات العمل لأول مرة منذ عام 2019. انخفضت نسبة المطورين الذين يعملون 40 ساعة أو أقل في الأسبوع من 64% العام الماضي إلى 57% هذا العام. بالإضافة إلى ذلك، يعمل 13% الآن أكثر من 51 ساعة في الأسبوع، ارتفاعًا من 8% سابقًا. تختلف أسباب العمل لساعات أطول، حيث أشار 67% من المستجيبين إلى أنهم يعملون ساعات إضافية طواعية. و 23% آخرون لا يعتبرونها ساعات عمل إضافية، بينما يخاف 14% من التسريح المحتمل ويشعر 12% بالضغط من الإدارة.

تظل المبادرات الاجتماعية محور اهتمام الصناعة، حيث تواصل العديد من الشركات جهودها لتحسين إمكانية الوصول، والتنوع، والمساواة، والشمول (DEI)، والاستدامة. وقد ازداد عدد المطورين الذين واجهوا كوارث طبيعية في العام الماضي إلى 16%، وهي زيادة كبيرة مقارنة بالعقود السابقة.

تكتسب جهود النقابات زخمًا أيضًا، خاصة بين المتخصصين في السرد ومتخصصي ضمان الجودة (QA)، الذين غالبًا ما يواجهون عدم الأمان الوظيفي. من المرجح أن يدعم المطورون الأصغر سنًا تشكيل نقابات صناعية، مما يعكس المخاوف المتزايدة بشأن استقرار الوظائف وظروف العمل.

جهود النقابات

أفكار أخيرة

يتشكل مشهد صناعة الألعاب لعام 2025 من خلال مزيج من التغييرات في القوى العاملة، والضغوط الاقتصادية، والتقنيات الناشئة. بينما تمثل عمليات التسريح وساعات العمل الأطول تحديات، يواصل المطورون التكيف من خلال التحولات في التركيز على المنصات، واستراتيجيات الأعمال، وتبني أدوات الذكاء الاصطناعي. يسلط الاهتمام المتزايد بالألعاب القائمة على الويب، ومنصات الهاتف المحمول، ونماذج الخدمات المباشرة الضوء على التطور المستمر للصناعة، بينما تعكس المناقشات حول النقابات والأمن الوظيفي مخاوف أوسع بشأن استدامة المهن في تطوير الألعاب.

المصدر: GameDevReports