أصدرت Aream & Co. أحدث تقاريرها حول اتجاهات صناعة الألعاب في الربع الثالث من عام 2025، مسلطة الضوء على نشاط قياسي في عمليات الاندماج والاستحواذ (M&A)، وأداء قوي لألعاب الكمبيوتر، وتراجع في تنزيلات الألعاب المحمولة، وتحديات الاستثمار الخاص. شهدت صناعة الألعاب العالمية اتجاهات متناقضة في الربع الثالث من عام 2025، حيث تزامن المستويات القياسية لإيرادات الشراء داخل التطبيق (IAP) مع تراجع في إجمالي تنزيلات الألعاب.

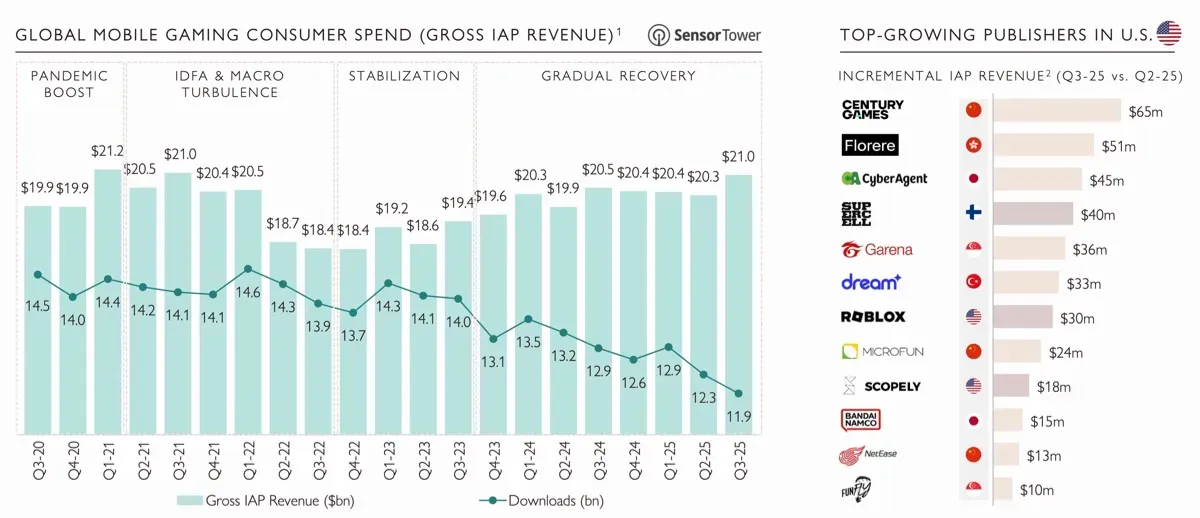

وفقًا لـ Sensor Tower، بلغ إجمالي التنزيلات 11.9 مليار، وهو الأدنى في السنوات الخمس الماضية، بينما وصلت إيرادات الشراء داخل التطبيق إلى أعلى مستوى لها في أربع سنوات. يشير هذا إلى أنه بينما يتم تثبيت عدد أقل من الألعاب، فإن اللاعبين الذين يظلون منخرطين ينفقون المزيد على المحتوى داخل اللعبة.

أكبر صفقات الألعاب في الربع الثالث 2025

من المتوقع أن تؤثر التغييرات التنظيمية على إيرادات الأجهزة المحمولة في الأشهر المقبلة. اعتبارًا من 22 أكتوبر، سيُسمح للمطورين الأمريكيين بدمج طرق دفع خارجية على Google Play وإبلاغ المستخدمين بخيارات الشراء خارج نظام المتجر، مما يعكس التغييرات السابقة التي تم تنفيذها على iOS. أظهرت التجارب المبكرة مع زر الشراء من Xsolla على iOS زيادات في الإيرادات تصل إلى 120%، ومن المتوقع تحقيق نتائج مماثلة على Android.

قاد المطورون الآسيويون نمو الإيرادات في الولايات المتحدة، حيث أظهرت شركات Century Games وFlorere وCyberAgent زيادات ملحوظة مقارنة بالربع الثاني من عام 2025. سيطر الناشرون من الصين وفيتنام وقبرص على أرقام التنزيلات، بينما حقق الناشرون الباكستانيون زيادة بنسبة 27% على أساس سنوي.

فيما يتعلق بإيرادات الشراء داخل التطبيق، تظل الصين والولايات المتحدة واليابان أقوى الأسواق، مما يسلط الضوء على الهيمنة المستمرة للشركات الآسيوية في كل من الإيرادات وتوسيع الجمهور، على عكس ركود المطورين الغربيين.

أكبر صفقات الألعاب في الربع الثالث 2025

اتجاهات سوق ألعاب الكمبيوتر والكونسول

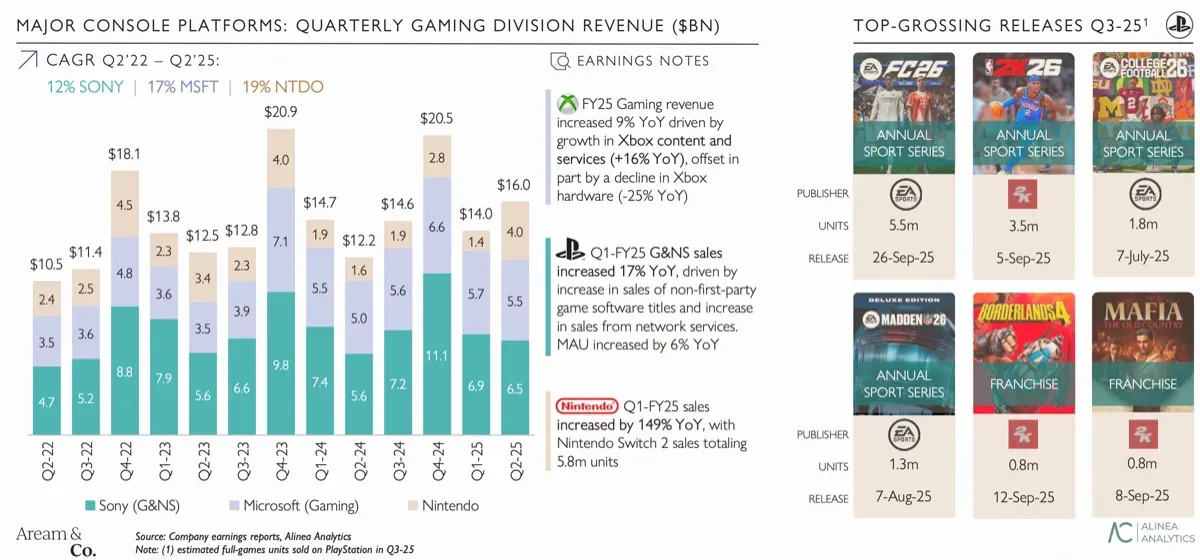

أظهر سوق ألعاب الكمبيوتر نموًا مطردًا، حيث حققت Steam أفضل ربع لها في خمس سنوات. بلغ إجمالي إيرادات المنصة 4.8 مليار دولار، منها 3.7 مليار دولار جاءت من الألعاب المدفوعة. شملت الإصدارات الرئيسية التي ساهمت في هذا الأداء Borderlands 4 وDying Light: The Beast وHollow Knight: Silksong. من بين هذه، كانت Wuchang: Fallen Feathers هي الملكية الفكرية الجديدة الوحيدة التي لم تكن مرتبطة بامتياز موجود.

كان أداء الكونسول مختلطًا. حققت Nintendo مبيعات قياسية مع Switch 2، بينما انخفضت مشتريات Xbox Series بنسبة 25% مقارنة بالعام السابق. ظلت Sony مستقرة، معتمدة على عناوين الامتياز والألعاب الرياضية للحفاظ على المشاركة. فيما يتعلق بنشاط المنصات، تفوقت Roblox على Steam في عدد المستخدمين المتزامنين عبر مكتبتها، بينما استمر Fortnite في رؤية تراجع في المشاركة. تشهد منصات البث المباشر أيضًا تحولات في سلوك المستخدم، مع ظهور Kick كمنافس متزايد لـ Twitch.

أكبر صفقات الألعاب في الربع الثالث 2025

عمليات الاندماج والاستحواذ

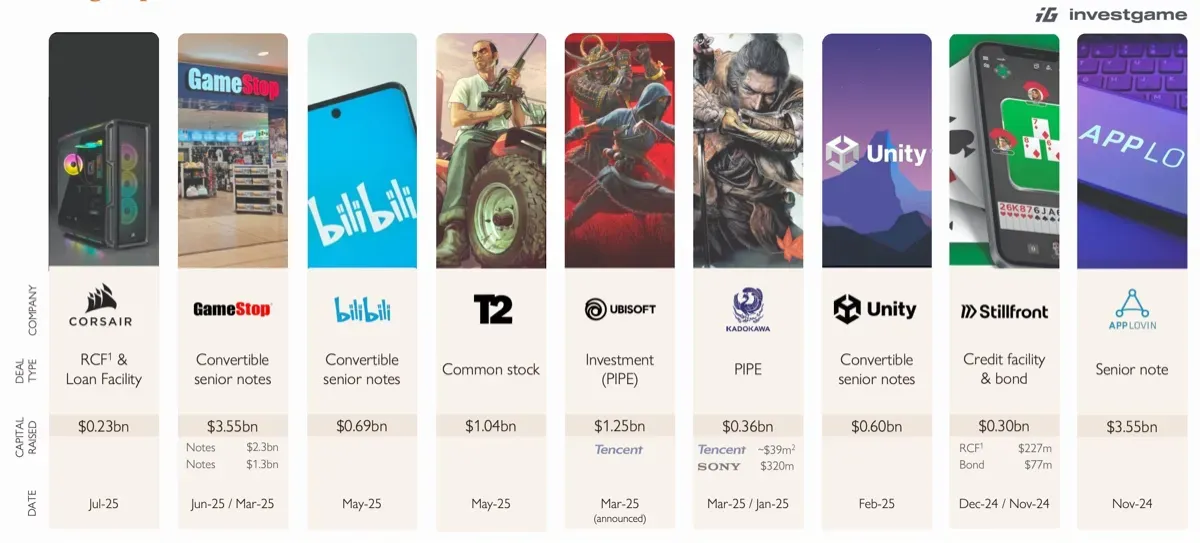

كان الربع الثالث من عام 2025 ربعًا ملحوظًا لعمليات الاندماج والاستحواذ (M&A) في مجال الألعاب. تم الإبلاغ عن ما مجموعه 49 صفقة اندماج واستحواذ بقيمة إجمالية بلغت 56.9 مليار دولار، بما في ذلك الاستحواذ المعلق على Electronic Arts. باستثناء EA، شملت الصفقات الهامة استحواذ AppLovin على محفظة ألعاب بقيمة 800 مليون دولار، وشراء Sony حصة 2.5% في Bandai Namco بقيمة 464 مليون دولار، وPrime Insights بقيمة 250 مليون دولار.

تباطأ نشاط السوق العام في الربع الثالث بعد النصف الأول القوي، حيث بلغ إجمالي حجم الصفقات للأشهر التسعة الأولى 10.4 مليار دولار، على الرغم من انخفاض عدد الصفقات بشكل طفيف مقارنة بالعام السابق. على مدى السنوات الخمس الماضية، ركز نشاط الاندماج والاستحواذ على المطورين والناشرين الراسخين الذين يمتلكون ملكية فكرية خاصة بهم.

ظلت مضاعفات التقييم للصفقات الكبرى مثل EA وActivision Blizzard قابلة للمقارنة، مع نسب EV/Revenue تتراوح بين 7.4x و 7.6x ونسب EV/EBITDA تتراوح بين 20.8x و 21.2x. نما أيضًا مشاركة الأسهم الخاصة، لا سيما من المستثمرين الاستراتيجيين الآسيويين بما في ذلك Tencent وKrafton وNazara، الذين يستهدفون بشكل متزايد شركات الألعاب الغربية.

أكبر صفقات الألعاب في الربع الثالث 2025

أداء السوق العام

تراجعت شركات الألعاب المدرجة في الأسواق العامة عن أداء Nasdaq على مدى العامين ونصف الماضيين، مع زيادة إجمالية بنسبة 118% لـ Nasdaq مقارنة بـ 84% لحيازات الألعاب المتنوعة. أظهرت الشركات الكبيرة والمتنوعة مثل Nintendo وSony وElectronic Arts وBandai Namco وTencent مرونة أكبر في مواجهة تقلبات السوق.

شهد مطورو ألعاب الكمبيوتر والكونسول مثل Capcom وEmbracer Group وUbisoft وSquare Enix نموًا في المؤشر بنسبة 22% منذ يناير 2023، بينما واجهت شركات الأجهزة المحمولة تراجعًا في التقييمات. انخفضت قيمة ناشري الألعاب المحمولة الغربيين بنسبة 38%، وانخفض مطورو الألعاب المحمولة الآسيويون بنسبة 2% خلال نفس الفترة.

تعكس مضاعفات التقييم هذه الاتجاهات بشكل أكبر. تداولت شركات الأجهزة المحمولة الغربية عند 4.5x EV/NTM EBITDA، وشركات الأجهزة المحمولة الآسيوية عند 10.1x، ومطورو ألعاب الكمبيوتر/الكونسول عند 14.2x. حافظت حيازات الألعاب المتنوعة على أعلى المضاعفات عند 16.2x EV/NTM EBITDA، مما يدل على ثقة المستثمرين القوية في الشركات ذات المحافظ المتنوعة.

أكبر صفقات الألعاب في الربع الثالث 2025

تحديات الاستثمار الخاص

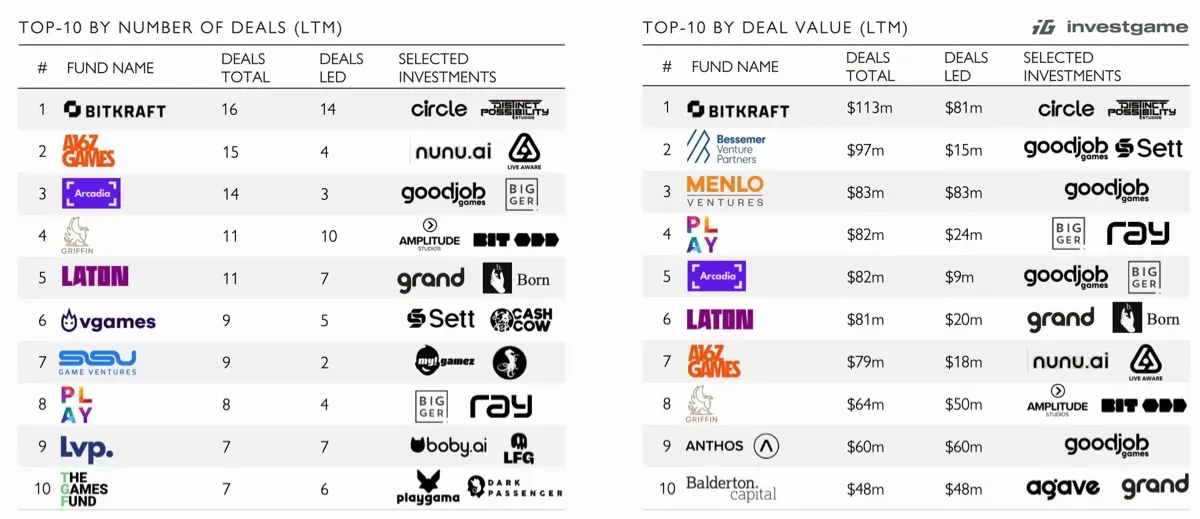

استمر الاستثمار الخاص في صناعة الألعاب عند مستويات منخفضة تاريخيًا في الربع الثالث من عام 2025. شهدت الأشهر التسعة الأولى من العام استثمار 1.5 مليار دولار عبر 265 صفقة، بانخفاض قدره 63% عن العام السابق. شكل التمويل في المراحل المبكرة، لا سيما جولات ما قبل التأسيس والتأسيس، 0.5 مليار دولار عبر 125 صفقة، بينما انخفض تمويل السلسلة A إلى 0.3 مليار دولار عبر 22 صفقة، ليصل إلى أدنى مستوى له في خمس سنوات.

على الرغم من هذه التحديات، شهدت بعض الشركات في قطاعات الألعاب المتعلقة بالخدمات والتكنولوجيا استثمارات أكبر. جمعت Viture وDecart وAppcharge مجتمعة 258 مليون دولار في جولات السلسلة B. يشمل المستثمرون الرئيسيون على مدى الأشهر الـ 12 الماضية Bitkraft وA16Z Games وArcadia وBessemer Venture Partners وMenlo Ventures.

أكبر صفقات الألعاب في الربع الثالث 2025

توقعات مستقبلية

يسلط تقرير الربع الثالث من عام 2025 الضوء على صناعة الألعاب عند مفترق طرق. يتناقض نشاط الاندماج والاستحواذ القياسي والأداء القوي لألعاب الكمبيوتر مع تراجع مشاركة الأجهزة المحمولة وانخفاض الاستثمارات الخاصة تاريخيًا. يواصل المطورون الآسيويون التوسع في كل من الإيرادات وحصة الجمهور، بينما تواجه شركات الأجهزة المحمولة الغربية ضغوطًا متزايدة.

يمكن أن تؤثر التغييرات التنظيمية على طرق الدفع عبر الهاتف المحمول والمنصات الناشئة مثل Kick على ديناميكيات السوق في الأشهر المقبلة، مما يوفر فرصًا للتنويع ونمو الإيرادات.

الأسئلة الشائعة

ما هي الحالة العامة لسوق الألعاب في الربع الثالث من عام 2025؟ شهد سوق الألعاب إيرادات قياسية من الشراء داخل التطبيق على الرغم من تراجع تنزيلات الألعاب العالمية. حققت منصات الكمبيوتر والكونسول أداءً قويًا، بينما استمرت تنزيلات الأجهزة المحمولة ومشاركتها في الانخفاض.

ما هي المناطق التي قادت نمو الإيرادات؟ قاد نمو الإيرادات بشكل أساسي المطورون الآسيويون، لا سيما من الصين واليابان وباكستان. شهد المطورون الغربيون ركودًا في كل من الإيرادات وعدد المستخدمين النشطين.

كيف كان أداء نشاط الاندماج والاستحواذ في الربع الثالث من عام 2025؟ ظل نشاط الاندماج والاستحواذ قويًا، مع إتمام 49 صفقة بقيمة إجمالية بلغت 56.9 مليار دولار. شملت المعاملات الرئيسية استحواذ AppLovin على محفظة وامتلاك Sony حصة في Bandai Namco. أظهر المستثمرون الاستراتيجيون الآسيويون اهتمامًا متزايدًا بشركات الألعاب الغربية.

ما هي الاتجاهات المرئية في الاستثمار الخاص؟ وصل الاستثمار الخاص إلى مستويات منخفضة تاريخيًا، حيث بلغ إجماليه 1.5 مليار دولار عبر 265 صفقة في الأشهر التسعة الأولى من عام 2025. تأثر تمويل المراحل المبكرة والسلسلة A بشكل خاص، مما أظهر انخفاضات كبيرة.

كيف تعمل شركات الألعاب العامة؟ أظهرت شركات الألعاب العامة نتائج متباينة. أظهرت الحيازات المتنوعة مثل Nintendo وSony وElectronic Arts وBandai Namco وTencent مرونة، بينما شهدت شركات الأجهزة المحمولة الغربية انخفاضات حادة. حافظ مطورو ألعاب الكمبيوتر والكونسول على تقييمات أقوى بشكل عام.

ما هي التغييرات القادمة التي يمكن أن تؤثر على سوق الأجهزة المحمولة؟ اعتبارًا من 22 أكتوبر، سيتمكن المطورون الأمريكيون من دمج طرق دفع خارجية على Google Play. يمكن أن يؤدي هذا التغيير إلى تعزيز فرص الإيرادات وتغيير المشهد التنافسي لألعاب الأجهزة المحمولة.