قدم الربع الثالث من عام 2024 مزيجًا من النمو والتحديات لصناعة الألعاب، وفقًا لأحدث تقرير من Konvoy. سلط تحليل الربع الثالث من عام 2024 الضوء على الديناميكيات المتطورة في تمويل رأس المال الاستثماري، وعمليات الاندماج والاستحواذ (M&A)، وأداء الأسواق الإقليمية. يقدم هذا التقرير الشامل رؤى حول الحالة الحالية للألعاب، مع التركيز بشكل خاص على التقنيات الناشئة مثل الذكاء الاصطناعي (AI) والبلوك تشين.

أبرز ما جاء في تقرير صناعة الألعاب من Konvoy للربع الثالث 2024

تقرير Konvoy للربع الثالث 2024

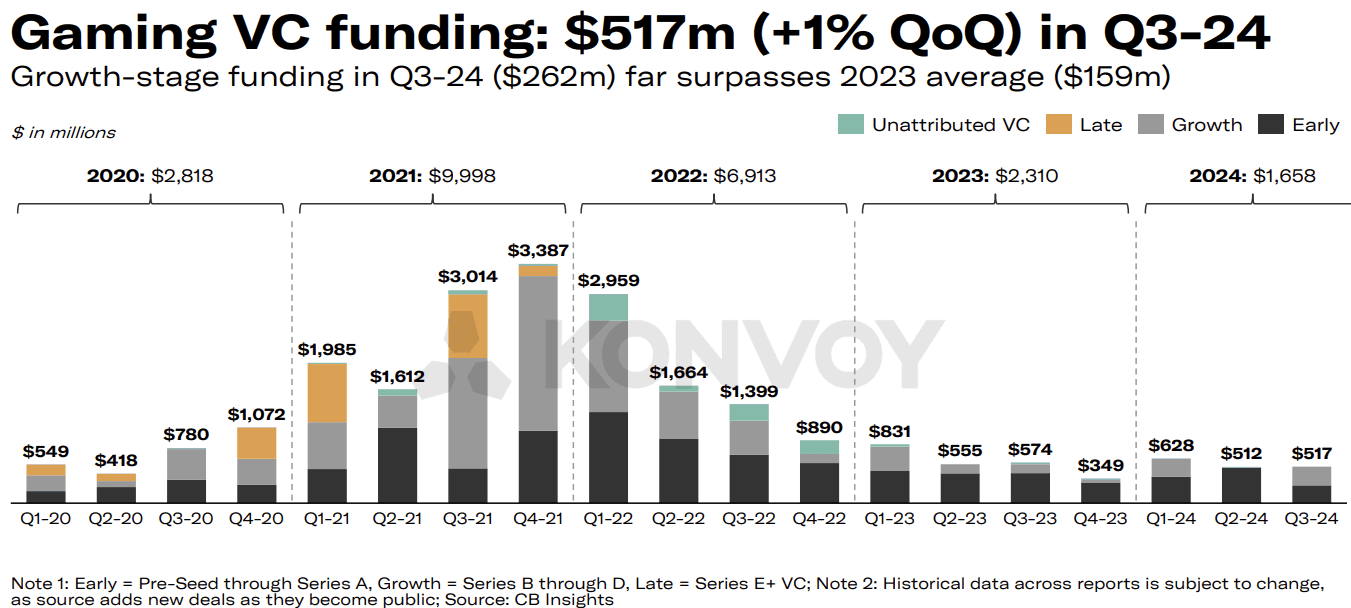

شهد تمويل رأس المال الاستثماري (VC) لـ قطاع الألعاب ارتفاعًا متواضعًا في الربع الثالث من عام 2024، بزيادة قدرها 1% عن الربع السابق، ليصل إلى 517 مليون دولار عبر 92 صفقة. كان هذا النمو مدفوعًا بشكل أساسي بالاستثمارات من مرحلة ما قبل البذرة (Pre-Seed) إلى مرحلة السلسلة E+، مع ملاحظة Konvoy أن الصناعة تبدو في طريقها للاستقرار عند "وضع طبيعي جديد" يتراوح بين 500-600 مليون دولار في التمويل ربع السنوي. على الرغم من انخفاض عدد الصفقات بنسبة 14% على أساس ربع سنوي (QoQ)، فإن إجمالي مبلغ التمويل يشير إلى اهتمام مستثمر ثابت بسوق الألعاب على الرغم من نهج استثماري أكثر انتقائية.

عودة تمويل مرحلة النمو بقوة

شهد تمويل مرحلة النمو انتعاشًا كبيرًا في الربع الثالث من عام 2024، حيث تم توزيع 262 مليون دولار عبر تسع صفقات، مما يعكس المستويات التي شوهدت في الربع الأول من عام 2024. جاء ذلك بعد انخفاض في الربع الثاني، حيث لم يكن هناك نشاط لتمويل مرحلة النمو. تشير العودة المستمرة للاستثمارات الأكبر في مرحلة النمو إلى شهية مستمرة لدى المستثمرين للشركات الأكثر رسوخًا التي تسعى للحصول على رأس مال للتوسع، على عكس بيئة تمويل المراحل المبكرة الأكثر حذرًا.

تمويل رأس المال الاستثماري للألعاب (Konvoy الربع الثالث 2024)

دور الذكاء الاصطناعي والبلوك تشين في استثمارات الألعاب

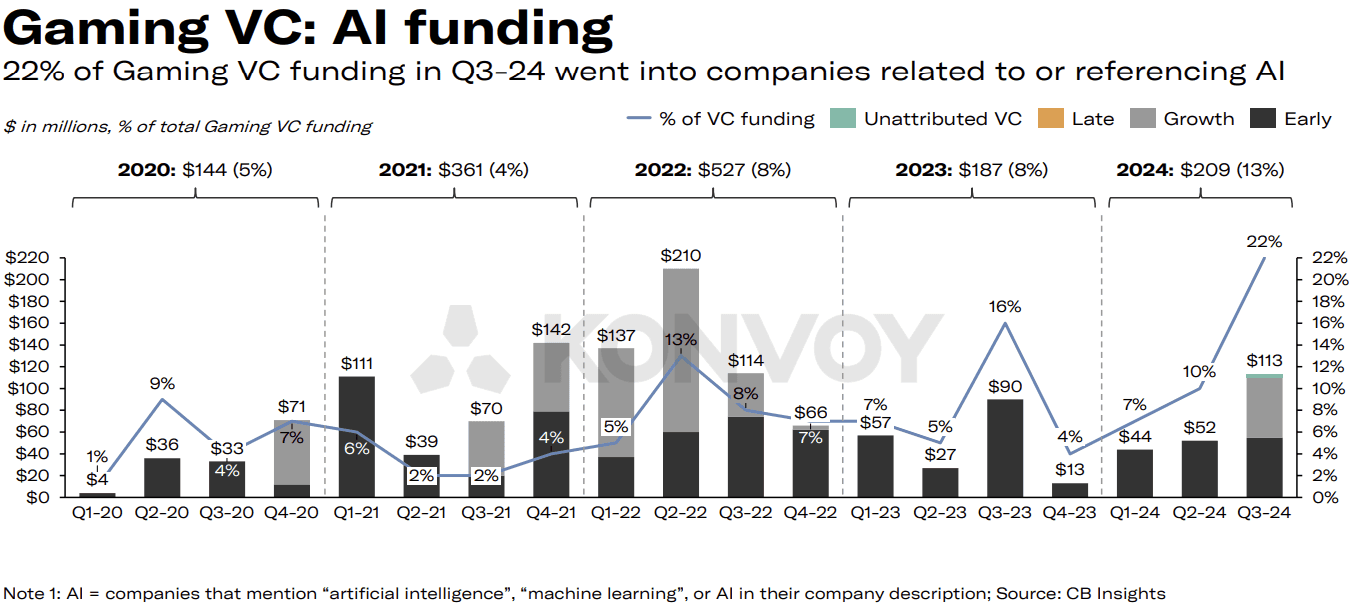

يلفت تقرير Konvoy الانتباه إلى دور الذكاء الاصطناعي في اتجاهات رأس المال الاستثماري للألعاب. في الربع الثالث من عام 2024، جذبت الشركات المرتبطة بالذكاء الاصطناعي 113 مليون دولار في تمويل رأس المال الاستثماري، مما يمثل 22% من إجمالي استثمارات رأس المال الاستثماري للألعاب. كان هذا أعلى نسبة استثمار في الذكاء الاصطناعي منذ أوائل عام 2020 على الأقل. وشمل المستفيدون البارزون من التمويل الموجه للذكاء الاصطناعي شركات مثل Volley، التي حصلت على 55 مليون دولار، و Series Entertainment، التي جمعت 28 مليون دولار.

على الرغم من هذه الذروة في تمويل الذكاء الاصطناعي، إلا أنها لا تزال أقل من المستويات التي شوهدت خلال طفرة استثمارات البلوك تشين في عام 2021. للمقارنة، شهد الربع الرابع من عام 2021 استثمارات مجمعة في البلوك تشين والذكاء الاصطناعي بقيمة 1.6 مليار دولار، والتي شكلت 51% من جميع تمويلات رأس المال الاستثماري للألعاب في ذلك الوقت. يشير المبلغ الحالي البالغ 275 مليون دولار الموجه للشركات المرتبطة بالذكاء الاصطناعي أو البلوك تشين في الربع الثالث من عام 2024 إلى حماس أكثر اعتدالًا من المستثمرين مقارنة بالزيادة المدفوعة بالضجيج التي شوهدت في 2021-2022.

تمويل رأس المال الاستثماري للذكاء الاصطناعي في الألعاب (Konvoy الربع الثالث 2024)

عمليات الاندماج والاستحواذ لا تزال قوية

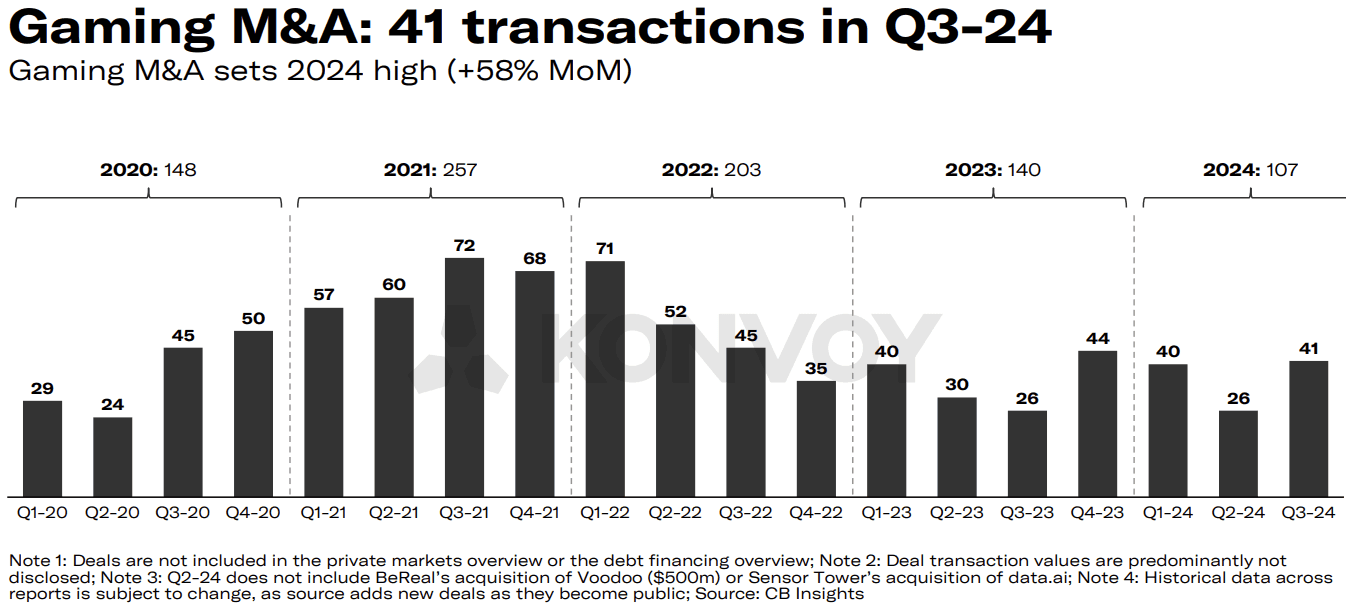

ظل مشهد عمليات الاندماج والاستحواذ في قطاع الألعاب نشطًا في الربع الثالث من عام 2024، حيث تم إجراء 41 صفقة عامة. تتوقع Konvoy أن تستمر أنشطة الاندماج والاستحواذ بوتيرة قوية طوال الفترة المتبقية من عام 2024، ومن المحتمل أن تتجاوز المستويات التي شوهدت في عام 2023. يشير هذا الاهتمام المستمر بالاستحواذ إلى جهود توحيد مستمرة حيث تسعى الشركات إلى توسيع محافظها والاستفادة من التآزر داخل صناعة الألعاب.

الاستثمار في تكنولوجيا الألعاب مقابل المحتوى

شهد تمويل رأس المال الاستثماري لأفضل 10 شركات في تكنولوجيا ومنصات الألعاب في الربع الثالث من عام 2024 انخفاضًا طفيفًا بنسبة 7% على أساس ربع سنوي، مما يشير إلى استقرار نسبي. ومع ذلك، على جانب المحتوى، كان هناك زيادة كبيرة بنسبة 73% في التمويل لأفضل 10 صفقات، مدفوعة بشكل كبير بجولة HYBE IM الكبيرة البالغة 80 مليون دولار. أثر هذا الاستثناء بشكل كبير على مشهد التمويل لاستوديوهات تطوير الألعاب، مما يشير إلى اهتمام مستمر بإنشاء المحتوى على الرغم من تقلبات السوق الأوسع.

عمليات الاندماج والاستحواذ في الألعاب (Konvoy الربع الثالث 2024)

الاختلافات الإقليمية في نشاط رأس المال الاستثماري للألعاب

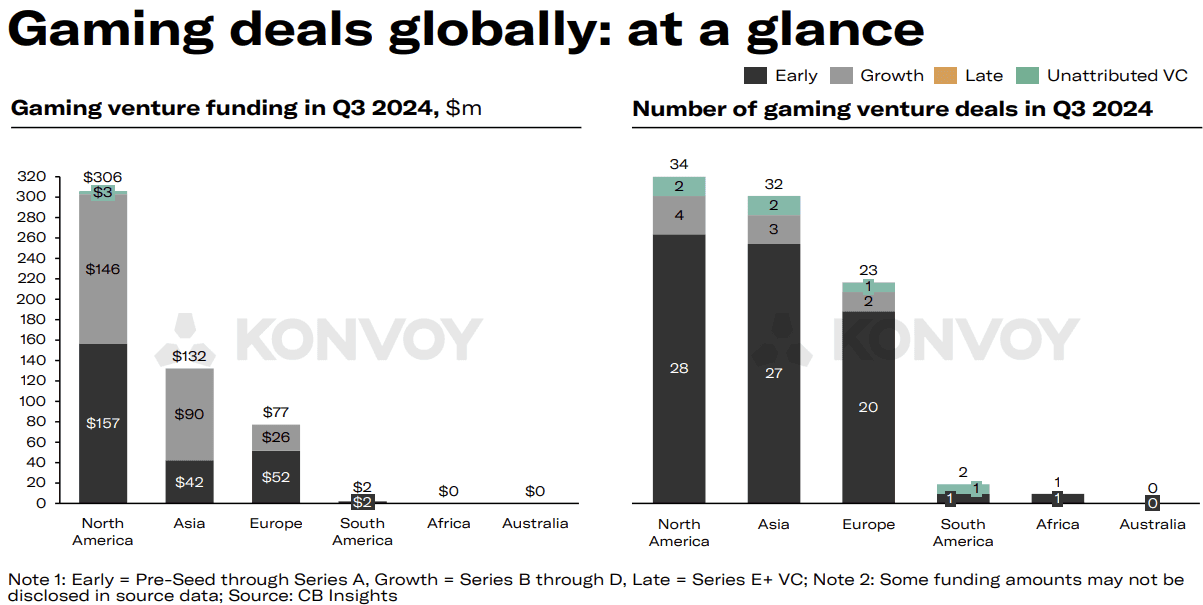

كشف التحليل الإقليمي عن تباينات صارخة في نشاط رأس المال الاستثماري للألعاب، حيث نفذت أمريكا الشمالية وآسيا عددًا متقاربًا من الصفقات ولكنها اختلفت بشكل كبير في مبالغ التمويل. جذبت الشركات في أمريكا الشمالية 306 ملايين دولار في الاستثمارات، وهو ما يزيد عن ضعف المبلغ الذي حصلت عليه آسيا وهو 132 مليون دولار. يعكس هذا التفاوت الحضور القوي للمنطقة للشركات ذات رأس المال الوفير ونظام بيئي استثماري أكثر نضجًا، والذي يستمر في جذب تمويلات كبيرة.

توقعات سوق الألعاب لعام 2024

من المتوقع أن يصل سوق الألعاب إلى 188 مليار دولار في عام 2024، مما يعكس نموًا سنويًا بنسبة 2.1%. تشير بيانات السوق العامة إلى أداء إيجابي لصناديق الاستثمار المتداولة الرائدة في مجال الألعاب، والتي شهدت مكاسب تصل إلى 36.1% منذ بداية عام 2024، متفوقة بشكل كبير على نمو مؤشر S&P 500 البالغ 21.4% خلال نفس الفترة. علاوة على ذلك، تحتفظ شركات الألعاب العامة باحتياطيات نقدية كبيرة تبلغ 33.4 مليار دولار، مع امتلاك شركات التكنولوجيا الرائدة 214 مليار دولار، مما يشير إلى وضع مالي قوي داخل الصناعة.

صفقات الألعاب عالميًا (Konvoy الربع الثالث 2024)

الموضوعات والأحداث الرئيسية في الصناعة

شكلت العديد من الموضوعات والتطورات مشهد صناعة الألعاب في الربع الثالث من عام 2024. وتشمل هذه المعركة القانونية لشركة Epic Games ضد Apple و Google في الاتحاد الأوروبي، وإطلاق Discord لميزة "Activities"، والشراكات الرئيسية في مجال الذكاء الاصطناعي مثل تعاون Google مع Character.ai و Canva مع Leonardo.ai. بالإضافة إلى ذلك، كانت موافقة مجلس الشيوخ الأمريكي على تشريعات سلامة الأطفال عبر الإنترنت ودعوى FTC ضد TikTok لانتهاك قانون حماية خصوصية الأطفال عبر الإنترنت (COPPA) تطورات هامة.

كما كان الإلغاء الكامل لرسوم وقت التشغيل (Runtime Fee) من قبل Unity نقطة اهتمام رئيسية للمطورين، مما يشير إلى استجابة على مستوى الصناعة للملاحظات. تعد شراكة Savvy Games Group مع Xsolla خطوة استراتيجية أخرى تستحق المتابعة، والتي قد تعيد تشكيل التوزيع وتحقيق الدخل في الألعاب. أخيرًا، كانت صفقة الخصخصة البالغة 2.8 مليار دولار لشركة Keywords Studios تتصدر الأخبار في الربع الثالث.

التطلع إلى المستقبل

يقدم تقرير صناعة الألعاب للربع الثالث من عام 2024 من Konvoy رؤى قيمة حول اتجاه السوق مع تعامله مع حالات عدم اليقين الاقتصادي والتطور التكنولوجي. مع انتعاش تمويل مرحلة النمو ووصول استثمارات الذكاء الاصطناعي إلى ذروتها، تواصل صناعة الألعاب التكيف مع المعايير الجديدة مع الحفاظ على بيئة ديناميكية لعمليات الاندماج والاستحواذ. مع تطور اتجاهات السوق، سيتم التركيز على التوازن بين الاستثمار في التكنولوجيا والمحتوى، بالإضافة إلى تفاوتات التمويل الإقليمية. اقرأ التقرير الكامل هنا.